Siirry esitykseen

HE 167/2020

Hallituksen esitys eduskunnalle laeiksi energiaverotusta koskevan lainsäädännön muuttamisesta

VaVM 31/2020 vp HE 167/2020 vp

Esityksessä ehdotetaan muutettavaksi nestemäisten polttoaineiden valmisteverosta annettua lakia, sähkön ja eräiden polttoaineiden valmisteverosta annettua lakia sekä maataloudessa käytettyjen eräiden energiatuotteiden valmisteveron palautuksesta annettua lakia.

Lämmitys-, voimalaitos- tai työkonekäyttöön tarkoitettujen polttoaineiden eli kevyen ja raskaan polttoöljyn, biopolttoöljyn, nestekaasun, kivihiilen ja maakaasun veroa korotettaisiin kohdistamalla korotus energiasisältöveroon. Korotus olisi 2,7 euroa megawattitunnilta. Turpeen ja mäntyöljyn energiaveroon tehtäisiin vastaava korotus. Yhdistetyn sähkön ja lämmön tuotannon verotukea alennettaisiin poistamalla laskentasääntö, jolla alennetaan tuotannossa verotettavaa lämpömäärää ja siten lämmön tuotantoon käytettyjen polttoaineiden veroa. Yhdistetyn sähkön ja lämmön tuotannon energiasisältöveron alennus säilyisi 7,63 eurossa megawattitunnilta. Toimet lisäisivät valtion vuotuisia verotuloja 105 miljoonalla eurolla.

Sähköveroluokan II veroa alennettaisiin 0,69 sentistä EU:n vähimmäisverotasolle 0,05 senttiin kilowattitunnilta vuoden 2021 alusta. Energiaintensiivisille yrityksille maksettavasta polttoaineiden energiaveron palautuksesta luovuttaisiin vaiheittain vuosina 2021—2024 siten, että vuodelta 2025 yritykset eivät enää olisi oikeutettuja palautukseen. Palautuksen poistaminen toteutettaisiin siten, että eniten nettoverorasituksen nousua kohtaavien yritysten energiaverorasitus nousisi voimakkaammin vasta siirtymäkauden loppupuolella. Palautuksen poistaminen toteutettaisiin näistä lähtökohdista mahdollisimman tasaisesti. Sähköveroluokan II veroa ja energiaverojen palautusta koskevat muutokset koskisivat teollisuuden lisäksi kaivostoimintaa ja ammattimaisia kasvihuoneita. Myös muussa maataloudessa käytettävän sähkön veroa alennettaisiin, mutta tämä toteutettaisiin kuten nykyisin palauttamalla veroa vuosittain maataloudelle veroluokkien I ja II välistä erotusta vastaava määrä. Sähköveroluokan II veron alennus koskisi myös kokonaisteholtaan yli viiden megawatin konesaleissa kulutettavaa sähköä.

Esitys liittyy valtion vuoden 2021 talousarvioesitykseen ja on tarkoitettu käsiteltäväksi sen yhteydessä.

Lait ovat tarkoitetut tulemaan voimaan 1.1.2021. Energiaintensiivisten yritysten veronpalautus poistettaisiin asteittain vuosina 2021—2024.

Pääministeri Sanna Marinin hallituksen hallitusohjelman mukaan hallituksen ilmastotavoitetta palvelemaan valmistellaan kestävän verotuksen tiekartta, johon kuuluu muun muassa energiaverotuksen uudistus. Hallitusohjelman mukaan energiantuotannon päästöohjausta lisätään poistamalla energiaintensiivisen teollisuuden energiaveron palautusjärjestelmä ja alentamalla II veroluokan sähkövero kohti EU:n sallimaa vähimmäistasoa. Yhdistetyn sähkön ja lämmön tuotannon verotukea alennetaan ja lämmityspolttoaineiden verotasoa korotetaan niin, että verotuotot kasvavat yhteensä 100 miljoonaa euroa vaalikauden aikana. Kaivostoiminta siirretään sähköveroluokkaan I ja se poistetaan energiaveron palautusjärjestelmästä. Sähköveroluokkaan II toisaalta siirretään kaukolämpöverkkoon lämpöä tuottavat lämpöpumput ja konesalit. Turpeen verotukseen tarvittavat muutokset arvioidaan, jotta hallitusohjelman mukainen tavoite turpeen energiakäytön vähintään puolittamisesta vuonna 2030 toteutuu huolehtien samalla siitä, ettei ainespuuta ohjaudu polttoon.

Hallituksen 3.2.2020 Helsingin Vuosaaressa pitämässä ilmastokokouksessa edellä mainittuja linjauksia täsmennettiin siten, että teollisuuden sähkövero lasketaan EU:n vähimmäistasolle ja lämmityspolttoaineiden veronkorotus toteutetaan vuoden 2021 alusta.

Valtiovarainministeriö asetti energiaverotuksen uudistamista selvittävän työryhmän toimikaudelle 18.11.2019—1.9.2020 valmistelemaan hallitusohjelmaan sisältyvien energiaverokirjausten toimeenpanoa ja arvioimaan energiaverojärjestelmän muita kehitystarpeita. Työryhmässä olivat mukana valtiovarainministeriön, työ- ja elinkeinoministeriön, ympäristöministeriön, maa- ja metsätalousministeriön sekä Verohallinnon edustajat. Työryhmän loppuraportti julkaistiin 15.9.2020 ( Energiaverotuksen uudistamista selvittävän työryhmän raportti ehdotukseksi hallitusohjelman kirjausten ja tavoitteiden toteuttamisesta sekä energiaverotuksen muusta kehittämisestä).

Työryhmän työssä haettiin ratkaisuja, jotka edistävät hallituksen ilmastotavoitteita taloudellisesti tehokkaimmin, nopeuttavat siirtymää pois fossiilisista polttoaineista ja jotka samalla täyttävät sosiaalisen oikeudenmukaisuuden vaatimukset. Hiilineutraalisuustavoitteen ohella työryhmän tehtävänä oli huomioida yritysten kilpailukyky sekä sosiaaliset ja aluepoliittiset näkökohdat. Lisäksi työssä otettiin huomioon energiaverojen tuottovaikutukset, toimenpiteiden kustannustehokkuus sekä se, etteivät verotuotot laske ja fossiilisten polttoaineiden verotuet kasva, kun verotoimenpiteiden vaikutuksia arvioidaan kokonaisuutena.

Työryhmä ehdotti, että teollisuuden sähkövero alennettaisiin EU:n vähimmäistasolle ja energiaintensiivisen teollisuuden energiaveron palautuksesta luovuttaisiin asteittain vuosina 2021—2023 niin, että vuodelta 2024 veronpalautusta ei enää myönnettäisi. Lämmityspolttoaineiden veronkorotus toteutettaisiin vuoden 2021 alusta siten, että korotus kohdistuisi sekä energiasisältö- että hiilidioksidiveroon. Samalla yhdistetyn sähkön ja lämmön tuotannon verotukea alennettaisiin poistamalla siltä niin sanottu 0,9-laskentasääntö, jolla alennetaan verotettavaa lämpömäärää. Lisäksi yhdistetyn sähkön ja lämmön tuotannon tuki energiasisältöveron alennuksena säilytettäisiin 7,63 eurossa megawattitunnilta sen estämiseksi, ettei tuki kasvaisi energiasisältöveroa korotettaessa. Kaivostoiminnan energiaverotuet työryhmä ehdotti poistettaviksi vuoden 2021 alusta. Sähköveroluokkaan II siirrettävien, kaukolämpöverkkoon lämpöä tuottavien lämpöpumppujen ja konesalien osalta työryhmä katsoi, että on tarpeen jatkaa erikseen asian selvittämistä siten, että selvitys saadaan valmiiksi alkuvuodesta 2021.

Lisäksi työryhmä ehdotti turpeen ja maatalouden polttoaineiden verotukien asteittaista poistamista sekä biokaasun saattamista verotuksen piiriin. Työryhmä piti tärkeänä, että energiaverotuksen rakennetta ja siihen sisältyviä verotukia arvioidaan säännöllisesti ja ehdotti lisäksi energiaverotasojen säännönmukaisia tarkistuksia ympäristöohjauksen säilyttämiseksi ja verotulojen ylläpitämiseksi.

Esitys on valmisteltu valtiovarainministeriössä niiden linjausten pohjalta, joista hallitus päätti valtion vuoden 2021 talousarvioneuvotteluissa.

Esitys ei ole ollut aikataulusyistä lausuntokierroksella. Esityksen ehdotukset sisältyivät kuitenkin energiaverotuksen uudistamista selvittävän työryhmän toimeksiantoon ja työryhmän ehdotuksiin. Työryhmän työskentelyn aikana järjestettiin kuulemistilaisuuksia ja kirjallinen kuulemiskierros sekä teetettiin otakantaa.fi -palvelussa kysely. Kuulemispyynnöt ja kuulemisissa saadut lausunnot ovat nähtävillä julkisessa palvelussa osoitteessa vm.fi/hankkeet tunnuksella VM148:00/2019.

Tämän säädösvalmisteluhankkeen edistymistä voi seurata julkisessa palvelussa tunnuksella VM003:00/2020.

Kansallinen lainsäädäntö ja käytäntö

Energiaverotuksessa määritellään ne polttoaineet ja muut energiatuotteet, jotka ovat verollisia lämmitys-, voimalaitos- tai työkonekäytössä, jäljempänä lämmityspolttoaineet. Nestemäisten polttoaineiden valmisteverosta annetussa laissa (1472/1994), jäljempänä polttoaineverolaki, säädetään nestemäisten liikennepolttoaineiden lisäksi lämmityspolttoaineista kevyen ja raskaan polttoöljyn, biopolttoöljyn ja nestekaasun verosta. Sähkön ja eräiden polttoaineiden valmisteverosta annetussa laissa (1260/1996), jäljempänä sähköverolaki, säädetään puolestaan sähkön lisäksi muiden lämmityspolttoaineiden eli maakaasun, kivihiilen, turpeen ja mäntyöljyn verosta. Mainituissa laeissa säädetään lisäksi sähkön ja lämmityspolttoaineiden energiaverotuksessa sovellettavista energiaverotuista, joista merkittävimpiä ovat sähkön alennettu veroluokka II, energiaintensiivisten yritysten veronpalautus, sähkön ja lämmön yhteistuotannon, jäljempänä yhteistuotanto, verotuet ja turpeen alennettu verokanta.

Sähkön tuotannon polttoaineet ovat verottomia, kun taas sähköstä kannetaan veroa sen tuotantotapaan katsomatta. Sähkön valmistevero on porrastettu kahteen veroluokkaan, joista veroluokan I veroa kannetaan yleisesti elinkeinotoiminnassa, kuten palvelutoiminnoissa, metsätaloudessa ja rakentamisessa sekä julkisella sektorilla ja kotitalouksissa käytettävästä sähköstä. Sähköveroluokan I vero on 2,24 senttiä kilowattitunnilta. Alemman veroluokan II veron piiriin kuuluvat teollisuudessa, kaivostoiminnassa, kokonaisteholtaan yli viiden megawatin konesaleissa sekä kasvihuoneissa käytettävä sähkö. Sähköveroluokan II vero on 0,69 senttiä kilowattitunnilta. Alennetun sähköveron piiriin kuuluu noin 10 000 yritystä ja noin puolet sähkön kulutuksesta. Myös muu maatalous kuuluu käytännössä sähköveroluokan II piiriin, mutta tämä toteutetaan palauttamalla maataloudelle veroluokkien I ja II välinen erotus maataloudessa käytettyjen eräiden energiatuotteiden valmisteveron palautuksesta annetun lain (603/2006), jäljempänä maatalouden veronpalautuslaki, nojalla, jonka kautta alennettu sähkövero koskee reilua 30 000 maatalouden harjoittajaa.

Pienimmät sähköntuottajat eli enintään 100 kilovolttiampeerin nimellistehoisilla mikrovoimalaitoksilla tai yli 100 kilovolttiampeerin nimellistehoisilla voimalaitoksilla, mutta enintään 800 000 kilowattituntia vuodessa tuottavat sähkön pientuottajat on vapautettu itse tuottamansa ja käyttämänsä sähkön verosta.

Lämmityspolttoaineiden vero koostuu polttoaineen energiasisältöön perustuvasta energiasisältöverosta ja polttoaineen elinkaarenaikaisiin päästöihin perustuvasta hiilidioksidiverosta. Hiilidioksidiveron määrän laskentaperuste on hiilidioksiditonnin arvo 53 euroa. Pelkkään polton päästön hiilidioksiditonnin arvoon vertailtaessa tätä tulee korottaa noin 20 prosentilla. Turpeen ja mäntyöljyn verotus ei perustu niiden ominaisuuksiin muiden lämmityspolttoaineiden tavoin. Turpeesta kannetaan erillistä energiaveroa, jonka suuruus on kolme euroa megawattitunnilta eli erillislämmöntuotannossa noin kymmenesosa ympäristöperusteisen energiaveromallin edellyttämästä verotasosta. Turve on lisäksi säädetty verolliseksi lämmöntuotannossa vain, jos turvetta käytetään lämmöntuotantoon voimalaitoksessa tai lämpökeskuksessa yli 5 000 MWh vuodessa, jolloin sitä pienempi turpeen käyttö jää verotuksen ulkopuolelle. Mäntyöljyn vero vastaa raskaan polttoöljyn veroa ja sen tarkoituksena on ohjata mäntyöljy energiakäytöstä jatkojalostukseen kemianteollisuuden raaka-aineeksi.

Sähköstä ja lämmityspolttoaineista kannetaan valmisteverotuksen yhteydessä huoltovarmuusmaksua turvetta ja mäntyöljyä lukuun ottamatta. Huoltovarmuusmaksu ei noudata energiaverotuksen rakennetta, eikä perustu tuotteen ominaisuuksiin. Kaasumaiset ja kiinteät biomassaperäiset polttoaineet, kuten puupolttoaineet, ovat lämmityspolttoaineena verottomia ja huoltovarmuusmaksuttomia. Verotuksen ulkopuolelle jäävät myös erilaisissa teollisuusprosesseissa käytettävät polttoaineet.

Työkoneissa käytettävää moottoripolttoainetta verotetaan lämmityksessä käytettävän kevyen polttoöljyn verotasolla. Niissä molemmissa käytetään polttoöljyä, joka on värjätty punaiseksi EU:n yhteisellä merkitsemisaineella sekä lisäksi kansallisella merkkiaineella, jotta se voidaan erottaa korkeammin verotetusta liikenteen dieselöljystä.

Yhteistuotannossa verotetaan vain hyötylämmön tuotantoon käytettyjä lämmityspolttoaineita. Hyötylämmön tuotantoon käytetty polttoainemäärä lasketaan kertomalla kulutukseen luovutettu lämpömäärä kertoimella 0,9, jäljempänä 0,9-laskentasääntö. Mainittu 0,9-laskentasääntö ja veropohjan laskeminen hyötylämmön kautta alentaa yhteistuotannon verotusta noin 20—25 prosenttia verrattuna lämmön erillistuotantoon. Laskentasäännön lisäksi yhteistuotannossa lämmityspolttoaineiden energiasisältöveroa alennetaan 7,63 euroa megawattitunnilta, mikä on toteutettu 100 prosentin suuruisena energiasisältöveron alennuksena. Turpeen nimellinen verotaso yhteistuotannossa on poikkeuksellisesti sama kuin erillisessä lämmöntuotannossa. Yhteistuotannossa käytettyjen verollisten polttoaineiden osuus kaikista verollisista lämmityspolttoaineista on noin kaksi viidesosaa. Kivihiilen verollisesta kulutuksesta lähes kaikki, maakaasun verollisesta kulutuksesta noin 55 prosenttia ja turpeen verollisesta kulutuksesta noin 70 prosenttia käytetään yhteistuotannossa.

Energiaverotuksen rakenne muutettiin nykyisen kaltaiseksi vuoden 2011 alusta lailla 1399/2010 ja samalla lämmityspolttoaineiden kokonaisverotasoja korotettiin rakennemuutoksen yhteydessä keskimäärin noin 2,5-kertaisesti työnantajan kansaneläkemaksun poistamisesta aiheutuvien verotuottomenetysten osittaiseksi korvaamiseksi. Lämmityspolttoaineiden verotasoihin on tehty vuoden 2011 jälkeen useita korotuksia. Veronkorotukset ovat kohdistuneet pääasiassa hiilidioksidiveroon. Kuvasta 1 näkyy lämmityspolttoaineiden nimellisverotasojen kehitys.

Kuva 1. Lämmityspolttoaineiden nimellisverotasojen kehitys

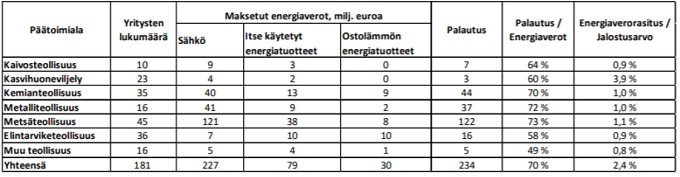

Energiaintensiivisten yritysten käyttämän sähkön ja lämmityspolttoaineiden energiaverotusta alennetaan vuosittain hakemuksesta maksettavalla veronpalautuksella. Palautus koskee teollisuutta, kaivostoimintaa ja kasvihuoneviljelyä. Palautusta maksetaan siltä osin kuin yrityksen hankkimiin tai käyttämiin muihin valmisteveron alaisiin energiatuotteisiin kuin liikenne- ja työkonepolttoaineisiin sisältyvien valmisteverojen määrä on enemmän kuin 0,5 prosenttia yrityksen jalostusarvosta. Tältä osin yrityksellä on oikeus saada palautuksena maksetuista energiaveroista 85 prosenttia. Palautuksesta vähennetään kuitenkin omavastuuosuutena 50 000 euroa. Vuonna 2019 energiaintensiivisten yritysten palautusta maksettiin 177 yritykselle yhteensä 228 miljoonaa euroa. Palautusta saaneet yritykset maksoivat energiaveroja yhteensä 330 miljoonaa euroa, joten niiden nettomääräinen verorasitus oli 102 miljoonaa euroa. Energiaveroista palautettiin siten noin 70 prosenttia. Taulukossa 1 on esitetty valtiovarainministeriön arvio tällä hetkellä veronpalautuksen piirissä olevien yritysten energiaverojen ja veronpalautusten jakautumisesta päätoimialoittain. Arvio perustuu tietoihin yritysten energiatuotteiden käytöstä ja jalostusarvosta vuonna 2018 päättyneellä tilikaudella sekä vuoden 2020 verotasoihin.

Taulukko 1. Energiaverojen kohdistuminen toimialoittain

Sähkön osuus palautuksista on tällä hetkellä hieman alle 70 prosenttia. Suurilla teollisuusyrityksillä palautus kattaa yli 80 prosenttia energiaveroista, jolloin sähkövero on tällä hetkellä efektiivisesti alle 0,15 ja alimmillaan lähes 0,10 senttiä kilowattitunnilta. Verollisista polttoaineista määrän perusteella yleisimpiä ovat turve ja maakaasu, mutta turpeen alhaisesta verotasosta johtuen sen osuus euroissa on merkittävästi pienempi.

Toimialoista myös kaivostoimintaa eli malmien, mineraalien ja energiamineraalien kaivuuta kohdellaan energiaverotuksessa samalla tavalla kuin teollisuutta. Kaivostoiminnan energiaverotukien määrä vuonna 2019 oli noin yhdeksän miljoonaa euroa, josta seitsemän miljoonaa euroa koostuu alennetusta sähköverokannasta ja kaksi miljoonaa euroa energiaintensiivisten yritysten veronpalautuksesta.

Energiatuotteiden hintaan sisältyvää valmisteveroa palautetaan ammattimaiselle kasvihuoneviljelijälle ja maatalouden harjoittajalle maatalouden veronpalautuslain nojalla. Vuotuista veronpalautusta maksetaan kevyestä ja raskaasta polttoöljystä sekä biopolttoöljystä niistä maksetun energiasisältöveron verran ja sähköstä. Palautettavan määrän tulee olla vähintään 50 euroa. Kasvihuoneet voivat kuitenkin hankkia sähköä suoraan sähköveroluokan II verolla, jos sähkö voidaan mitata erikseen, kun sitä luovutetaan sähköverkosta. Veronpalautusta maksettiin vuodelta 2019 yhteensä noin 34 200 tuensaajalle. Palautuksen yhteismäärä oli noin 33,7 miljoonaa euroa, josta kevyen polttoöljyn osuus oli noin 20 miljoonaa euroa ja sähkön osuus 13 miljoonaa euroa. Kasvihuoneiden suora sähköverotuki sähköveroluokka II:n kautta oli noin yhdeksän miljoonaa euroa. Ammattimaiset kasvihuoneet ovat lisäksi oikeutettuja energiaintensiivisten yritysten veronpalautukseen, jonka suuruus on arviolta yhteensä noin kolme miljoonaa euroa vuodessa. Yhteensä kasvihuoneiden ja muun maatalouden energiaverotuet olivat siten noin 46 miljoonaa euroa.

EU-lainsäädäntö

Valmisteverot on pitkälti yhdenmukaistettu EU:ssa direktiiveillä, mikä tarkoittaa muun muassa, että niissä on määritelty verotuksen keskeinen rakenne kuten veronalaiset tuotteet, vähimmäisverotasot ja verottomuudet. Energiatuotteisiin sovelletaan energiatuotteiden ja sähkön verotusta koskevaa yhteisön kehyksen uudistamisesta annettua neuvoston direktiiviä 2003/96/EY, jäljempänä energiaverodirektiivi. Energiaverodirektiivin mukaan kulutukseen luovutettavista energiatuotteista on kannettava vähimmäisvero, jonka jäsenvaltio voi halutessaan ylittää. Energiaverodirektiivissä säädetään myös verotuksen rakenteesta, minkä lisäksi direktiivi sisältää säännöksiä sekä jäsenvaltioita velvoittavista että jäsenvaltioille vapaaehtoisista veronalennuksista tai vapautuksista.

Vaikka energiaverodirektiivi mahdollistaa erilaisia veronalennuksia, tulevat tukitoimet arvioitaviksi EU:n valtiontukea ja verosyrjintää koskevien määräysten perusteella. Komission asetuksen (EU) N:o 651/2014, jäljempänä ryhmäpoikkeusasetus, 44 artiklan mukaan ympäristöverojen alennusten muodossa toteutettavat ympäristönsuojelutukiohjelmat, jotka täyttävät energiaverodirektiivin edellytykset, ovat sisämarkkinoille soveltuvia. Ne vapautetaan ennakkoilmoitusvaatimuksesta, jos veronalennuksen saajat valitaan läpinäkyvien ja objektiivisten kriteerien perusteella ja jos tukea saavat maksavat veroa vähintään energiaverodirektiivissä vahvistetun vähimmäistason. Suomessa käytössä olevat ryhmäpoikkeusasetuksen 44 artiklan edellytykset täyttävät energiaverotuksen tukiohjelmat koskevat energiaintensiivisten yritysten veronpalautuksena myönnettävää tukea, teollisuuden ja konesalien alennettua sähköveroa, yhteistuotannon verotukea ja maatalouden energiaveron palautusta. Komission antaman ehdotuksen mukaan ryhmäpoikkeusasetuksen ja nykyisten tukiohjelmien voimassaoloa jatkettaisiin 31.12.2023 saakka.

Hallitusohjelmassa on useita kirjauksia, jotka koskevat nykyisten energiaverotasojen korotuksia tai energiaverotukien muutoksia. Niillä tavoitellaan energiaverotuottojen lisäyksen ohella hallituksen ilmastotavoitteiden edistämistä ja siirtymistä nopeutetummin pois fossiilisista polttoaineista. Kirjausten toteuttamisen aikatauluun ja toteutusjärjestykseen ei kuitenkaan ole otettu ohjelmassa kantaa. Koska ohjelman mukaiset energiaveromuutokset ovat osin päällekkäisiä ja vaikuttavat eri kytkentöjen takia toisiinsa, niiden toteutusjärjestys vaikuttaa tavoiteltuihin verotuotto- ja muihin vaikutuksiin. Hallitusohjelmakirjausten toimeenpanoa selvittänyt energiaverotyöryhmä arvioi raportissaan nykyisen energiaverotuksen toimivuutta sekä päästöohjauksen että verotuottojen näkökulmasta ja ehdottaa, miten hallitusohjelman kirjaukset voitaisiin toteuttaa tavoitteiden saavuttamiseksi. Raportissa ehdotetaan myös muita energiaverotuksen kehittämistoimia.

Esityksen tavoitteena on toteuttaa hallitusohjelman energiaverotusta koskevia kirjauksia siinä laajuudessa kuin niistä on päätetty valtion vuoden 2021 talousarvioneuvotteluissa.

Tavoiteltu 105 miljoonan euron lisätuotto lämmityspolttoaineiden veroa korottamalla ja yhteistuotannon verotukea alentamalla ehdotetaan toteutettavaksi siten, että yhteistuotannon 0,9-laskentasääntö poistettaisiin ja loput tarvittavasta tuotosta toteutettaisiin veron korotuksena huomioiden sen, että maatalouden ja energiaintensiivisten yritysten energiaveronpalautukset veronkorotuksesta johtuen kasvavat. Laskentasäännön kautta tehtävä yhteistuotannon verotuki olisi perusteltua poistaa, sillä sen poistaminen kohdistuisi kaikkeen verolliseen yhteistuotannossa tapahtuvaan polttoainekäyttöön. Lisäksi laskentasääntöön liittyy EU-oikeudellisia puutteita. Veronkorotus kohdistettaisiin pelkästään lämmityspolttoaineiden energiasisältöveroon, jolloin korotuksen suuruus olisi kaikille verollisille polttoaineille 2,7 euroa megawattitunnilta. Yhteistuotannon energiasisältöveron alennus säilytettäisiin nykyisellä tasolla 7,63 eurossa megawattitunnilta.

Osana lämmityspolttoaineiden veronkorotusta myös turpeen energiaveroa ehdotetaan korotettavaksi 2,7 eurolla megawattituntia kohden. Lisäksi turpeen verotuksessa otettaisiin käyttöön lattiahintamekanismi vuodesta 2022 lähtien, minkä tarkoituksena on yhdessä päästöoikeuden hinnan kanssa vähintään puolittaa turpeen energiakäyttö vuoteen 2030 mennessä hallitusohjelmaan sisältyvän tavoitteen mukaisesti. Samalla tavoitteena on pitää huolta siitä, ettei ainespuuta ohjaudu polttoon.

Sähköveroluokan II vero ehdotetaan alennettavaksi EU:n sallimalle sähkön vähimmäisverotasolle 0,05 senttiin kilowattitunnilta vuoden 2021 alusta. Samalla energiaintensiivisten yritysten veronpalautuksesta poistuisi automaattisesti noin kaksi kolmasosaa, kun veroa ei palauteta enää sähköstä. Jäljelle jäävästä energiaintensiivisten yritysten veronpalautuksesta luovuttaisiin vuoden 2021 alusta alkaen neljän vuoden määräajassa siten, että vuodelta 2025 yritykset eivät enää ole oikeutettuja palautukseen. Palautuksen poistaminen toteutettaisiin niin, että eniten nettoverorasituksen nousua kohtaavien yritysten energiaverorasitus nousisi voimakkaammin vasta siirtymäkauden loppupuolella. Lisäksi tuen määrän alentaminen toteutettaisiin näistä lähtökohdista mahdollisimman tasaisesti. Muutokset kannustaisivat energiaveron palautuksen piirissä olevia toimijoita päästövähennyksiin lähitulevaisuudessa, ja antaisivat niille aikaa sopeutua muutoksiin.

Palautuksen laskentakaava on nykyisin:

palautus = (energiaverot - kynnysarvo x jalostusarvo) x palautusprosentti – 50 000 euroa

Energiaintensiivisten yritysten veronpalautuksen poistaminen aloitettaisiin taulukossa 2 kuvatulla tavalla kynnysarvoa pienentämällä vuosina 2021—2024. Palautusprosenttia pienennettäisiin vasta vuonna 2024.

Taulukko 2. Energiaintensiivisten yritysten veronpalautuksen kynnysarvo ja palautusprosentti vuosina 2020—2024

| 2020 | 2021 | 2022 | 2023 | 2024 | |

| Kynnysarvo | 0,5 % | 1,0 % | 1,7 % | 3,7 % | 3,7 % |

| Palautusprosentti | 85 % | 85 % | 85 % | 85 % | 45 % |

Sähköveroluokan II veron alennus ja energiaintensiivisten yritysten veronpalautuksesta luopuminen koskisi myös kaivostoimintaa. Tällä esityksellä ei siten toteutettaisi hallitusohjelmaan sisältyvää kirjausta kaivosten energiaverotukien poistamisesta. Kaivosten verotusta arvioitaisiin kokonaisuutena sen jälkeen, kun parhaillaan käynnissä oleva valtioneuvoston tutkimus- ja selvityshanke kaivoksiin kohdistuvasta erillisestä kaivosverosta on valmistunut. Hankkeessa selvitetään vaihtoehtoja ja vaikutuksia kaivosverolle, jonka tavoitteena on hallitusohjelman mukaisesti saada maaperän kaivannaisista yhteiskunnalle kohtuullinen korvaus.

Lisäksi sähköveroluokan II veron alennus ja vaiheittainen energiaintensiivisten yritysten veronpalautuksesta luopuminen koskisi ammattimaisia kasvihuoneita. Kasvihuoneet voisivat nykyiseen tapaan hankkia sähköä suoraan sähköveroluokan II verolla. Koska maataloutta on kohdeltava yhdenvertaisesti, sähköveroluokan II alentaminen ulotettaisiin koskemaan kasvihuoneiden lisäksi muussa maataloudessa käytettävää sähköä. Tämä toteutettaisiin palauttamalla maataloudelle jälkikäteen nykyistä vastaavalla tavalla sähköveroluokkien I ja II välinen erotus.

Esityksessä ei ehdoteta kavennettavaksi ammattimaisten maatalouden harjoittajien oikeutta maataloudessa käytettyjen energiaverojen palautukseen. Palautus koskisi kevyestä ja raskaasta polttoöljystä sekä biopolttoöljystä kannettua energiasisältöveron osuutta kuten nykyisinkin, mikä tarkoittaa, että energiasisältöveroa korotettaessa palautus kasvaa eikä maatalouden energiaverorasitus lämmityspolttoaineiden osalta veronkorotuksesta huolimatta muutu. Energiaintensiivisten yritysten veronpalautuksen poistuessa myös kasvihuoneille jäisi maksettavaksi energiatuotteisiin kohdistuva vero samassa määrin kuin muulle maataloudelle, jota energiaintensiivisten yritysten veronpalautus ei nykyisinkään koske. Muutos yhdenmukaistaisi maatalouden energiaverokohtelua kasvihuoneiden ja muun maatalouden veronpalautusten osalta. Toisaalta muutokset merkitsisivät kokonaisuutena maatalouden energiaverotukien kasvattamista.

Sähköveroluokan II veron alennus koskisi myös kokonaisteholtaan yli viiden megawatin konesaleja.

Valtiontaloudelliset vaikutukset

Kaikkiaan vuoden 2021 alusta voimaatulevaksi ehdotetut muutokset lisäisivät valtion nettomääräisiä verotuloja vuositasolla noin 44 miljoonaa euroa huomioiden muutokset sekä tuloissa että veronpalautusten osalta menoissa. Valmisteverojen tilitysten ja veronpalautusten ajoittumisesta johtuen valtion talousarvion mukainen kassaperusteinen verotuotto laskisi noin 88 miljoonaa euroa vuonna 2021, sillä kassaperusteisuudesta johtuen tulopuolen muutokset eivät vaikuta täysimääräisesti vielä vuonna 2021 ja muutokset veronpalautusmäärissä vaikuttavat menopuolelle pääasiassa vasta vuoden 2022 talousarviossa.

Lämmitys- ja työkonepolttoaineiden bruttoverotuotot kasvaisivat vuonna 2021 vuositasolla noin 135 miljoonaa euroa eli noin 18 prosenttia. Lämmityspolttoaineiden veronkorotus kasvattaisi energiaintensiivisten yritysten veronpalautuksen kautta myönnettävää verotukea vuositasolla noin 23 miljoonalla eurolla ja maatalouden energiaveron palautuksen kautta myönnettävää verotukea noin 7 miljoonalla eurolla. Lämmityspolttoaineiden veronkorotusten nettomääräinen vuositason vaikutus valtiontalouteen olisi siten noin 105 miljoonaa euroa ennen sähköveroluokan II alentamisen ja energiaintensiivisten yritysten veronpalautuksen asteittaisen pienenemisen huomioimista.

Sähköveroluokan II alentaminen EU:n sallimalle vähimmäisverotasolle alentaisi bruttoverotuottoja noin 241 miljoonalla eurolla vuoden 2021 tasolla. Sähköveroluokan II alentamisen seurauksena energiaintensiivisten yritysten veronpalautukset laskisivat noin 167 miljoonalla eurolla ja maatalouden energiaveron palautukset sähköstä kasvaisivat noin 6 miljoonalla eurolla.

Kun sähkövero on poistunut veronpalautuksen piiristä, energiaintensiivisten yritysten fossiilisiin polttoaineisiin kohdistuvan veronpalautuksen asteittainen poistaminen siirtymäkauden aikana vähentäisi valtion menoja arviolta 77 miljoonalla eurolla vuoteen 2025 mennessä, jos teollisuuden lämmityspolttoaineiden kulutus pysyisi vuoden 2018 mukaisella tasolla. Vuonna 2021 tehtävän veronpalautuksen supistamisen seurauksena maksettava veronpalautus pienenisi noin 19 miljoonalla euroa. Koska energiaverojen palautusta haetaan yrityksen tilikauden päättymisen jälkeen, veromuutokset muuttaisivat valtion vuotuisia energiaverotukimenoja pääasiassa vasta vuodesta 2022 alkaen.

Kaikkiaan vuoteen 2025 mennessä voimaantulevaksi ehdotetut muutokset lisäisivät valtion nettomääräisiä energiaverotuloja vuoden 2025 tasossa staattisesti arvioiden noin 73 miljoonalla eurolla. Vuoden 2021 tasoon verrattuna nettomääräisiä energiaverotuloja kasvattaisi veronpalautuksen asteittainen pienentäminen. Toisaalta ilman veromuutoksiakin lämmityspolttoaineiden veropohjan ennustetaan pienentyvän ja sähköveroluokan II veropohjan kasvavan, mikä osaltaan vähentäisi veromuutoksista syntyviä tuottoja vuoteen 2025 mennessä. Koska ehdotetut muutokset lisäisivät kannusteita korvata verollisten lämmityspolttoaineiden käyttöä muilla keinoin, veromuutosten vaikutus polttoaineiden keskipitkän aikavälin verotuottoon voi jäädä tätä staattista arviota selvästi pienemmäksi.

Ehdotetuilla veromuutoksilla ei arvioida olevan merkittävää vaikutusta muihin välillisiin verotuloihin, kuten esimerkiksi arvonlisäverotuloihin. Arvio perustuu oletukseen, että kotitaloudet vähentäisivät kulutustaan valmisteverokertymän kasvun verran.

Vaikutukset lämmityspolttoaineiden verotasoihin, kilpailukykyyn ja ajojärjestykseen

Verokertymän mukaan painotettuna lämmityspolttoaineiden veronkorotus olisi keskimäärin noin 18 prosenttia. Taulukossa 3 on esitetty ehdotettujen muutosten vaikutukset polttoaineiden nimellisiin verotasoihin samassa energiayksikössä ilmaistuna käyttäen polttoaineiden tehollisia lämpöarvoja. Lämmityspolttoaineiden nimelliset verotasot nousisivat 2,7 euroa megawattitunnilta lukuun ottamatta niin sanottua tuplalaskettavaa biopolttoöljyä yhteistuotannossa, jonka osalta EU:n vähimmäisverotason täyttyessä voidaan veronkorotuksen jälkeen siirtyä verorakenteen mukaiseen tasoon.

Taulukko 3. Lämmityspolttoaineiden nimellisiä verotasoja suhteutettuna polttoaineen energiasisältöön. Yhteistuotannon (CHP) nimellinen verotaso eritelty

| Verotaso nykytilassa, €/MWh | Uusi verotaso, €/MWh | Veronkorotus, €/MWh |

| Yleinen | CHP | Yleinen | CHP | Yleinen | CHP | |

| Kevyt polttoöljy rikitön | 24,9 | 17,3 | 27,6 | 20,0 | 2,7 | 2,7 |

| Biopolttoöljy | 24,9 | 17,3 | 27,6 | 20,0 | 2,7 | 2,7 |

| Biopolttoöljy R | 16,4 | 8,8 | 19,1 | 11,5 | 2,7 | 2,7 |

| Biopolttoöljy T | 8,0 | 4,2 | 10,7 | 3,1 | 2,7 | -1,1 |

| Raskas polttoöljy | 24,5 | 16,9 | 27,2 | 19,6 | 2,7 | 2,7 |

| Kivihiili | 29,2 | 21,5 | 31,9 | 24,2 | 2,7 | 2,7 |

| Maakaasu | 20,7 | 13,0 | 23,4 | 15,7 | 2,7 | 2,7 |

| Nestekaasu | 21,8 | 14,2 | 24,5 | 16,8 | 2,7 | 2,7 |

| Turve | 3,0 | 3,0 | 5,7 | 5,7 | 2,7 | 2,7 |

Kivihiilen verollisesta kulutuksesta lähes 100 prosenttia, maakaasun verollisesta kulutuksesta noin 55 prosenttia sekä turpeen verollisesta kulutuksesta noin 70 prosenttia käytetään yhteistuotannossa. Nimellistasojen osalta yhteistuotannon verotukeen ei tulisi muutosta, vaan se säilyy 7,63 eurossa megawattitunnilta. Koska ehdotus sisältää yhteistuotannon verollisten polttoaineiden määrään sovellettujen laskentasääntöjen muutoksen, yleisiin verotasoihin vertailukelpoisten yhteistuotannon efektiivisten verotasojen muutokset eroaisivat verojen nimellistasojen muutoksista. Yhteistuotannon 0,9-laskentasäännön poistaminen kasvattaisi yhteistuotannossa käytettävien lämmityspolttoaineiden veropohjaa 11 prosentilla ja siten nostaisi erityisesti korkean nimellisen verotason omaavien polttoaineiden efektiivisiä verotasoja. Toisaalta yhteistuotannon lämmityspolttoaineiden veropohjan määritteleminen hyötylämmön kautta säilyisi, mikä pienentäisi edelleen nimellisten verotasojen nousun vaikutusta yhteistuotannon efektiivisiin verotasoihin. Taulukossa 4 on esitetty keskeisten yhteistuotannon polttoaineiden efektiiviset verotasot ja niiden muutokset. Kivihiilen efektiivinen verotaso yhteistuotannossa nousisi noin 4,2 euroa megawattitunnilta, maakaasun efektiivinen verotaso nousisi noin 3,5 euroa megawattitunnilta ja turpeen efektiivinen verotaso nousisi noin 2,5 euroa megawattitunnilta. Yhteistuotannon polttoaineiden efektiiviset verotasot lämmöntuotannossa olisivat energiasisältöveron alennuksen ja jäljelle jäävän laskentasäännön johdosta edelleen yleisiä verotasoja selvästi alhaisempia.

Taulukko 4. Erillisen lämmöntuotannon verotasoihin vertailukelpoiset efektiiviset verotasot yhteistuotannossa (Oletetut yhteistuotantolaitosten hyötysuhteet polttoaineittain: kivihiili 0,86, maakaasu 0,88 ja turve 0,84)

|

Verotaso nykytilassa, €/MWh |

Uusi verotaso, €/MWh |

Muutos, €/MWh |

|

| Kivihiili | 16,7 | 20,8 | +4,2 |

| Maakaasu | 10,3 | 13,8 | +3,5 |

| Turve | 2,3 | 4,8 | +2,5 |

Yhteistuotannon vuotuinen verotuki pienenisi noin 12 miljoonalla eurolla noin 87 miljoonaan euroon. Turpeesta kannettava energiavero ei edelleenkään vastaisi energiaveromallin mukaista verotasoa. Turpeen verotuki ei kuitenkaan nousisi, sillä turpeen nimellinen verotaso erillislämmön tuotannossa ja yhteistuotannossa kasvaisi saman verran kuin muilla polttoaineilla. Puupohjaisten polttoaineiden verottomuudesta johtuva verotuki kasvaisi arviolta 80 miljoonalla eurolla noin 300 miljoonaan euroon. Biokaasun verottomuudesta johtuva verotuki lämmityskäytössä kasvaisi muutoksen myötä noin kahdella miljoonalla eurolla kuuteen miljoonaan euroon.

Pelkkää sähköä tuottavalle lauhdetuotannolle ehdotetuilla polttoaineiden veromuutoksilla ei olisi vaikutusta, koska sähköntuotannon polttoaineet ovat verottomia energiaverodirektiivin mukaisesti ja koska energiavero maksetaan lopputuotteesta eli sähköstä. Vastaavasti myöskään yhteistuotannossa sähkön tuotantoon käytetyistä polttoaineista ei kanneta veroa.

Biomassan kilpailukyky suhteessa fossiilisiin polttoaineisiin paranisi erillisessä lämmöntuotannossa ja yhteistuotannossa. Nykytilassa vallitseviin veroeroihin nähden biomassan verohyöty erityisesti turpeeseen kasvaisi, mikä voisi lisätä biomassan kysyntää ja siten nostaa biomassan hintaa energian tuotannossa. Biomassan käytön lisäksi ehdotetut muutokset lisäisivät kannusteita irtautua polttoon perustuvista lämmöntuotantotavoista.

Sähköveroluokan II alentaminen ja energiaintensiivisten yritysten veronpalautuksen poistaminen nostaisi energiaintensiivisten yritysten käyttämien verollisten lämmityspolttoaineiden ja niiden hankkimaan ostolämpöön sisältyvien verollisten lämmityspolttoaineiden efektiivisiä verotasoja huomattavasti. Teollisuuden lämmityspolttoaineiden efektiivisen verotason muutos riippuisi yrityksen nykyisestä palautuksen osuudesta, käytettävästä energialähteestä ja siitä, tuotetaanko lämpö erillis- vai yhteistuotannossa. Taulukossa 5 on kuvattu esimerkinomaisesti kivihiilen, maakaasun ja turpeen efektiivisten verotasojen muutosta energiaintensiiviselle yritykselle, kun energiaveronpalautus on poistettu, jos oletetaan, että nykytilassa yritykselle palautettaisiin 70 prosenttia lämmityspolttoaineiden veroista takaisin.

Taulukko 5. Esimerkki ehdotettujen muutosten vaikutuksesta lämmityspolttoaineiden efektiivisiin verotasoihin yritykselle, jolle palautetaan nykytilassa 70 prosenttia veroista takaisin, kun palautus on poistettu

|

Erillistuotanto, verotason muutos €/MWh |

Yhteistuotanto, verotason muutos €/MWh |

|

| Kivihiili | +23,1 | +15,8 |

| Maakaasu | +17,2 | +10,7 |

| Turve | +4,8 | +4,1 |

On huomattava, että yli neljä viidesosaa palautukseen oikeuttavista lämmityspolttoaineista on turvetta tai on käytetty yhteistuotannossa. Tältä osin polttoaineiden efektiiviset verotasot jäisivät edelleen selvästi energiaveromallin yleisiä verotasoja alhaisemmiksi. Siltä osin kuin palautusta saavien yritysten lämpö olisi tuotettu energiaveromallin mukaisesti verotetuilla polttoaineilla erillislämmöntuotannossa, efektiivisten verotasojen nousut olisivat suurempia. Veronpalautuksen piirissä olevien yritysten kannalta merkittävin tällainen polttoaine on maakaasu. Biomassan ja polttoon perustumattomien lämmöntuotantotapojen kilpailukyky teollisuuslämmön tuotannossa paranisi merkittävästi, koska muutokset eivät kohdistu niihin.

Vaikutukset kansallisiin ilmastotavoitteisiin ja -velvoitteisiin

Ehdotetuista lämmityspolttoaineiden veronkorotuksista noin puolet kohdistuisi päästökaupan ulkopuoliselle taakanjakosektorille, jolle on EU:ssa sovittu jäsenvaltiokohtainen sitova päästövähennysvelvoite. Työkone- ja lämmityspolttoaineiden osalta Suomen taakanjakosektorin laskennallisiin päästöihin vaikuttavat erityisesti kevyen polttoöljyn käyttö työkoneissa ja rakennusten erillislämmityksessä sekä turpeen käyttö pienissä päästökaupan ulkopuolisissa lämpölaitoksissa ja maataloudessa. Kevyen polttoöljyn osuus taakanjakosektorin päästöistä on yhteensä noin 16 prosenttia ja turpeen noin 3 prosenttia. Kevyen polttoöljyn verotason nousu edistäisi Suomen päästövähennysvelvoitteen toteutumista. Samoin turpeen verotason nousu edistäisi päästövähennyksiä, joskin maatalouden ja muun turpeen pienkäyttöön veronkorotuksella ei olisi vaikutusta, koska turve olisi edelleen verotonta alle 5 000 megawattitunnin vuosikäytöllä. Lämmityspolttoaineiden veronkorotukset tukisivat myös hallituksen tavoitetta luopua öljylämmityksestä vuoteen 2030 mennessä.

Ehdotetut muutokset edistäisivät hallituksen hiilineutraaliustavoitteiden saavuttamista. Merkittävin toimenpide hiilineutraaliustavoitteen kannalta koskisi energiaintensiivisten yritysten veronpalautuksen poistamista. Veronpalautuksen piirissä olleiden teollisuuden itse käyttämien polttoaineiden aiheuttamat kasvihuonekaasupäästöt olivat vuonna 2018 arviolta noin 2,7 miljoonaa tonnia, kun mukaan lasketaan myös yhteistuotannon sähköntuotannon päästöt. Jos veronpalautuksen poistumisen ja sähköveroluokan II alentamisen seurauksena näiden polttoaineiden käyttö loppuisi kokonaan tai ne korvautuisivat päästöttömillä energiantuotantomuodoilla, voisivat kansalliset kasvihuonekaasupäästöt vähentyä pitkällä aikavälillä siten korkeimmillaan 2,7 miljoonaa tonnia. On kuitenkin todennäköistä, että vero-ohjauksen lisäksi myös päästökaupan hinnan nykyinen taso ja mahdollinen nousu alentavat teollisuuden fossiilisten polttoaineiden käyttöä pitkällä aikavälillä. Koska muut toimet itsessään vähentävät päästöjä, ehdotettujen toimenpiteiden vaikutus on edellä mainittua teoreettista tarkastelua vähäisempi. Energiaintensiivisten yritysten veronpalautuksen poistamisen lisäksi lämmityspolttoaineiden veronkorotukset edistäisivät kansallisen hiilineutraaliustavoitteen toteutumista.

Ilmasto- ja ympäristövaikutukset

Ehdotetut muutokset lisäisivät kannusteita korvata verollisten fossiilisten polttoaineiden käyttöä lämmöntuotannossa biomassalla sekä muilla lämmöntuotantomuodoilla. Muutokset kannustaisivat myös sähköistymiseen. Päästökauppasektorille kohdistuvan vero-ohjauksen osalta pidemmän aikavälin vaikutukset kasvihuonekaasupäästöihin riippuisivat käytetystä tarkasteluaikavälistä, päästökauppamekanismin reagoinnista kansallisiin ohjaustoimiin sekä korvautuvan ja korvaavan lämmöntuotannon aiheuttamista kasvihuonekaasupäästöistä. Päästökauppasektorilla käytettyjen fossiilisten polttoaineiden korvautuminen biomassalla, sähköllä tai muilla lämmöntuotantomuodoilla vähentäisi globaaleja kasvihuonekaasupäästöjä valitulla tarkasteluaikavälillä, jos päästöoikeuksien määrä hiilidioksiditonneissa vähenee tämän seurauksena enemmän kuin korvaavasta lämmöntuotannosta aiheutuvat kasvihuonekaasupäästöt. On epävarmaa, kuinka suuri osa vero-ohjauksen kiristymisen myötä vapautuvista päästöoikeuksista mitätöityisi markkinavakausvarannon kautta. Jotta päästökauppasektorille kohdistuvat veromuutokset vähentäisivät globaaleja kasvihuonekaasupäästöjä, tulisi korvaavan lämmöntuotannon päästöjen olla todennäköisesti selvästi korvautuvan tuotannon päästöjä alhaisemmat.

Ehdotetut veronkorotukset lisäisivät kannusteita vähentää kevyen polttoöljyn ja sitä korvaavien biopolttoaineiden kulutusta työkoneissa ja kiinteistöjen erillislämmityksessä sekä muuta taakanjakosektorille kohdistuvaa lämmityskäyttöä kuten turpeen käyttöä pienissä erillislämmöntuotannon laitoksissa. Näillä taakanjakosektorille kohdistuvilla muutoksilla olisi globaaleja kasvihuonekaasupäästöjä vähentävä vaikutus. Siltä osin kuin muutoksen myötä öljylämmitystä korvautuisi puun tai turpeen pienpoltolla, lisäisi muutos terveydelle haitallisia pienhiukkaspäästöjä.

Esityksessä ehdotetut veronkiristykset ja tukien leikkaamiset eivät kohdistuisi taakanjakosektoriin kuuluvaan maatalouteen.

Yritysvaikutukset

Kokonaisuutena esityksen veronkorotusten aiheuttama päästöohjauksen kiristyminen kohdistuisi yrityksille, jotka kuluttavat fossiilisia polttoaineita tai niillä tuotettua lämpöä, lukuun ottamatta maataloutta. Niiden yritysten, joiden energiankulutuksesta fossiilisten polttoaineiden osuus sähköön verrattuna on pieni ja jotka ovat sähköveroluokka II piirissä, verorasitus puolestaan alenee.

Lämmityspolttoaineiden 105 miljoonan euron veronkorotuksen osalta kustannusvaikutukset kohdistuisivat eri sektoreille taulukon 6 mukaisesti, kun otetaan huomioon nykytilan mukainen energiaintensiivisten yritysten veronpalautusten ja maatalouden energiaveron palautusten energiakustannuksia pienentävä vaikutus. Taulukko perustuu arvioihin polttoaineiden verollisesta kulutuksesta eri käyttökohteissa ja oletukseen, että veromuutokset menisivät läpi energiatuotteiden ja kaukolämmön hintoihin täysimääräisesti.

Taulukko 6. Lämmityspolttoaineiden veronkorotuksen jakautuminen sektoreittain

| miljoonaa euroa | |

| Teollisuus | 15 |

| Rakennustoiminta | 12 |

| Liikenne | 1 |

| Maa- ja metsätalous | 3 |

| Muut työkoneet | 4 |

| Talokohtainen lämmitys | 20 |

| Kaukolämpösektori | 49 |

| Yhteensä | 105 |

Vuoden 2018 energiankulutuksella arvioituna kaikki ehdotetut muutokset nostaisivat nykytilassa energiaintensiivisten yritysten palautuksen piirissä olevien yritysten energiaverorasitusta noin 52 miljoonalla eurolla ja alentaisivat sähköveroluokkaan II kuuluvien veronpalautuksen ulkopuolisten teollisuusyritysten, konesalien sekä kasvihuoneiden sähköverorasitusta noin 45 miljoonalla eurolla. Tämän lisäksi muun maatalouden kuin kasvihuoneiden energiaverorasitus laskisi kuudella miljoonalla eurolla, kun maatalouden energiaveron palautukset sähköstä kasvaisivat eikä lämmityspolttoaineiden veronkorotus kohdistuisi maatalouteen, koska energiaveron palautusta kasvatetaan vastaavasti.

Taulukossa 7 on esitetty ehdotettujen muutosten toimialoittaisia vaikutuksia niille yrityksille, jotka tällä hetkellä ovat oikeutettuja energiaintensiivisten yritysten veronpalautukseen. Sähköveroluokan II alennuksen ja energiaintensiivisten yritysten energiaveron palautuksen poistaminen nostaisi tällä hetkellä palautuksen piirissä olevien yritysten verorasitusta absoluuttisesti ja suhteellisesti eniten metsä-, elintarvike- ja kemianteollisuudessa. Muutoin toimialatasoilla muutokset olisivat vähäisiä.

Taulukko 7. Energiaintensiivisten yritysten energiaveronpalautusta saavien yritysten energiaverorasitus ja sen muutokset päätoimialoittain

| Päätoimiala |

Energiaverorasituksen muutos, milj. euroa |

Energiaverorasituksen muutos, suhteessa jalostusarvoon | Energiaverorasituksen muutos, suhteessa liikevaihtoon |

| Kaivosteollisuus | 0 | 0,0 % | 0,0 % |

| Kasvihuoneviljely | 0 | 0,1 % | 0,0 % |

| Kemianteollisuus | 11 | 0,6 % | 0,1 % |

| Metalliteollisuus | 1 | 0,1 % | 0,0 % |

| Metsäteollisuus | 25 | 0,6 % | 0,1 % |

| Elintarviketeollisuus | 13 | 1,0 % | 0,2 % |

| Muu teollisuus | 1 | 0,2 % | 0,0 % |

| Yhteensä | 52 | 0,5 % | 0,1 % |

Vaikka muutosten vaikutukset ovat toimialatasolla tarkasteluna maltillisia, on verorasituksen muutoksissa kuitenkin huomattavaa yrityskohtaista vaihtelua. Vaihtelua on kuvattu taulukossa 8 luokittelemalla veronpalautusta saavat yritykset energiaverorasituksen euromääräisen muutoksen sekä liikevaihtoon suhteutetun muutoksen mukaan. Staattisesti arvioiden energiaverorasitus nousisi niillä energiaveronpalautusta saavilla yrityksillä, joiden verollisten fossiilisten lämmityspolttoaineiden kulutus verrattuna sähkön kulutukseen on suurta. Toisaalta energiaveron palautusjärjestelmän alasajo lämmityspolttoaineista on rakennettu toimimaan niin, että näillä yrityksillä energiaverorasitus kasvaisi voimakkaammin vasta siirtymäkauden loppupuolella. Fossiilisten lämmityspolttoaineiden verollinen kulutus pienenee ennusteiden mukaan lähivuosina edelleen voimakkaasti, minkä lisäksi energiaintensiivisten yritysten energiaveronpalautuksen poisto vaiheittain antaa yrityksille aikaa sopeutua. Siten verorasitus ei useimmissa tapauksissa kasva todellisuudessa yhtä paljon kuin staattisessa tarkastelussa.

Taulukko 8. Veronpalautusta saavat yritykset luokiteltuna energiaverorasituksen muutoksen mukaan

|

Energiaverorasituksen muutos, milj. euroa |

Yritysten lukumäärä |

Energiaverorasituksen muutos liikevaihtoon suhteutettuna, % |

Yritysten lukumäärä |

| Verorasitus kasvaa | yli 1 | 16 | Verorasitus kasvaa | yli 2 | 12 | |

| 0,5 – 1 | 18 | 1 – 2 | 10 | |||

| 0,25 – 0,5 | 17 | 0,5 – 0,999 | 18 | |||

| 0 – 0,25 | 60 | 0 – 0,499 | 71 | |||

|

Verorasitus laskee |

0 – 0,25 | 57 | Verorasitus laskee | 0 – 0,499 | 58 | |

| 0,25 – 0,5 | 8 | 0,5 – 1 | 6 | |||

| yli 0,5 | 10 | yli 1 | 11 |

Kuten taulukosta 8 näkee, suuri osa veronpalautuksen piirissä olevista yrityksistä myös hyötyy muutoksesta verorasituksen laskiessa. Näillä yrityksillä sähkön osuus verollisesta energiankulutuksesta on suurta. Lisäksi sähköveroluokan II alentamisesta ja energiaintensiivisten yritysten veronpalautuksen poistamisesta hyötyisivät sähköveroluokkaan II kuuluvat teollisuuteen rinnastetut yritykset, jotka eivät ole yltäneet energiaintensiivisten yritysten veronpalautuksen piiriin sekä yritykset, joille energiaveronpalautus on ollut pieni tai se on kohdistunut voimakkaasti sähköön. Hyötyjiä olisivat myös energiaintensiivisen palautuksen ulkopuolelle rajatut sähköveroluokkaan II kuuluvat kokonaisteholtaan yli viiden megawatin konesalit sekä maatalouden energiaveron palautusta saavat yritykset.

Vaikutukset kotitalouksiin

Öljylämmitteisen omakotitalon polttoainekustannukset nousivat noin 71 euroa vuodessa, kun kevyen polttoöljyn kuluttajahinta nousisi noin 3,3 senttiä litralta. Öljylämmitteisiä omakotitaloja arvioidaan olevan noin 150 000 ja öljyn käyttö omakotitalojen lämmitykseen on taloa kohti keskimäärin suurempaa kaupunkialueilla kuin maaseudulla. Jos veromuutosten läpimeno kaukolämmön hintaan on täysimääräinen, kaukolämpöä hyödyntävän omakotitalon lämmityskustannukset nousisivat keskimääräisellä kaukolämmön tuotannon polttoainerakenteella noin 38 euroa vuodessa ja kerrostaloasunnon lämmityskustannukset nousisivat keskimääräisellä polttoainerakenteella noin 16 euroa vuodessa. Kaukolämmityksen öljylämmitystä alhaisempaa kustannusnousua selittää erityisesti se, että merkittävä osa kaukolämmöstä tuotetaan verottomalla biomassalla. Kaukolämmön kustannus nousisi keskimääräistä enemmän kaupungeissa, joissa kivihiilen, maakaasun ja/tai turpeen osuus kaukolämmöntuotannossa on suuri. Erityisesti Etelä-Suomen suurimmissa kaupungeissa omakotitalon vuotuiset lämmityskustannukset kaukolämmöllä voisivat nousta noin 50—80 euroa. Pidemmällä aikavälillä ehdotettujen muutosten vaikutus kotitalouksien vuosittaisiin lämmityskustannuksiin olisi todennäköisesti esitettyä selvästi alhaisempi verollisten polttoaineiden korvautuessa muilla lämmöntuotannon muodoilla. Koska turve säilyisi edelleen lievästi verotettuna ja yhteistuotanto olisi edelleenkin oikeutettu energiaverotukiin, olisivat kaukolämmön tuotannossa käytetyt polttoaineet merkittävästi kevyttä polttoöljyä lievemmin verotettuja.

Veromuutosten suoran inflaatiovaikutuksen arvioidaan olevan noin 0,02 prosenttia eli kuluttajahintaindeksin muutoksen ennustetaan olevan veronkorotuksen vuoksi noin 0,02 prosenttiyksikköä suurempi kuin ilman korotusta.

Lämmityspolttoaineiden veronkorotusten vaikutuksia tulokymmenyksiin on arvioitu hyödyntäen Tilastokeskuksen vuoden 2016 kulutustutkimuksen aineistoa. Käytettävissä oleviin tuloihin suhteutettuna veronkorotusten vaikutus on keskimäärin pieni, noin 0,03 prosenttia ja se on varsin tasainen lukuun ottamatta ylimmän tulokymmenyksen lievästi alhaisempaa verorasituksen nousua (kuva 2). Kulutustutkimukseen pohjautuva arvio on kuitenkin vain suuntaa antava, sillä siihen sisältyy huomattavia epävarmuuksia. Esitetyssä laskelmassa on oletettu, että polttoaineiden veronkorotukset välittyvät asumiskustannuksiin polttoaineiden ja kaukolämmön hintojen nousun kautta sekä välillisesti hoitovastikkeiden ja lämminvesimaksujen nousun kautta. Laskelmassa ei ole huomioitu veronkorotuksen mahdollisia välillisiä vaikutuksia vuokriin tai muiden hyödykkeiden hintoihin lukuun ottamatta lämminvesimaksua. Ehdotettujen muutosten vaikutukset markkinavuokriin olisivat todennäköisesti vähäiset, sillä markkinavuokrat eivät määräydy kustannusperusteisesti. Ehdotetut muutokset voisivat kuitenkin nostaa kustannusperusteisesti määräytyviä vuokria, kuten korkotuettujen vuokra-asuntojen vuokria. Toisaalta laskelmassa ei ole myöskään huomioitu veronkorotuksesta aiheutuvaa indeksisidonnaisten etuuksien kasvua, joka tasoittaisi veronkorotuksen vaikutuksia etuuksien piirissä oleville pienituloisille kotitalouksille.

Kuva 2: Esitettyjen veronkorotusten vaikutukset tulokymmenysten lämmityskustannuksiin, suhteessa käytettävissä oleviin tuloihin

Hallitusohjelmaan sisältyvien energiaverotusta koskevien kirjausten toimeenpanon vaihtoehtoja ja niiden vaikutuksia on selvitetty energiaverotyöryhmän loppuraportissa. Tähän esitykseen sisältyvät ehdotukset lämmityspolttoaineiden veronkorotuksesta ja sähköveroluokan II alentamisesta sekä yhteistuotannon ja energiaintensiivisten yritysten veronpalautusten pienentämisestä täyttävät selvitetyistä vaihtoehdoista ne, joiden voidaan katsoa parhaiten toteuttavan hallituksen muun muassa valtion vuoden 2021 talousarvioneuvotteluissa tekemiä linjauksia.

Esitys ei sisällä ehdotusta kaivosten energiaverotukien poistamisesta, jota arvioidaan myöhemmin osana kaivosten verotuskokonaisuutta. Esityksessä ei myöskään ehdoteta turpeen verotuen asteittaista pienentämistä. Arvio verotukien poiston vaikutuksista sisältyy kuitenkin energiaverotyöryhmän loppuraporttiin.

Energiaverotyöryhmän loppuraportissa arvioidaan myös ehdotusta, jolla taakanjakosektoriin kuuluvan maatalouden energiaveron palautuksesta luovuttaisiin vaiheittain esimerkiksi energiaintensiivisten yritysten veronpalautuksen poistumista vastaavassa aikataulussa ja jolla sähkön osalta veronpalautus korvattaisiin suorana veronalennuksena sen jälkeen, kun on tehty erillinen selvitys muutoksen vaikutuksista ja sen aiheuttamista muutostarpeista muissa maatalouteen kohdistuvissa toimissa. Raportissa arvioitiin myös vaihtoehtoa, jossa palautuksen nykyinen 50 euron suuruinen vähimmäismäärä nostettaisiin 330 euroon, joka on polttoaineveron palautuksiin sovellettava yleinen vähimmäismäärä. Tämä esitys ei sisällä näitä muutosehdotuksia.

4 §.Pykälässä säädetään veron ja maksun määräämisen perusteista. Pykälän 2 momenttia muutettaisiin siten, että yhteistuotannossa käytettävien polttoaineiden veron määrästä säädettäisiin lain liitteeseen lisättävässä uudessa verotaulukossa 2. Pykälän 1, 3 ja 4 momenttiin ehdotettavaksi tehtävät muutokset olisivat luonteeltaan teknisiä.

9 a §.Pykälässä säädetään muun muassa yhteistuotantoon käytettyjen polttoaineiden veronalennuksen toteutustavasta eräässä tilanteessa. Pykälän 1 momenttiin tehtäisiin tekninen muutos. Pykälän sisältöä ei muutettaisi.

10 b §. Pykälässä säädetään yhteistuotannossa lämmön tuotantoon käytettävien nestemäisten lämmityspolttoaineiden veron laskentatavasta ja verotuesta. Pykälän 1 momenttiin sisältyvä 0,9-laskentasääntö poistettaisiin. Lisäksi 1 momenttiin lisättäisiin viittaus uuteen verotaulukkoon 2.

Liite. Lain liitteen verotaulukkoon tehtäisiin nestemäisten lämmityspolttoaineiden veronkorotuksen edellyttämät muutokset. Liitteeseen lisättäisiin uusi verotaulukko 2, jossa säädettäisiin yhteistuotantoon käytettävien polttoaineiden alennetun veron määrästä.

4 §.Pykälän 3 momenttia muutettaisiin siten, että yhteistuotannossa käytettävien polttoaineiden veron määrästä säädettäisiin lain liitteeseen lisättävässä uudessa verotaulukossa 3. Verotaulukon mukaisessa veromäärässä otettaisiin huomioon kivihiilen ja maakaasun alennettu verokanta yhteistuotannossa. Alennuksen suuruus vastaisi nykyistä euromääräistä alennusta. Turpeesta kannettaisiin nykyistä vastaavasti myös yhteistuotannossa saman suuruista energiaveroa kuin erillislämmön tuotannossa. Selkeyden vuoksi verotaulukkoon 3 sisällytettäisiin kuitenkin myös turpeen samoin kuin mäntyöljyn verotaso yhteistuotannossa.

8 a §. Pykälässä säädetään energiaintensiivisten yritysten veronpalautuksesta. Palautuksena maksettava verotuki poistettaisiin alentamalla sitä asteittain vuosina 2021—2024. Palautuksen määräytymisperusteista säädettäisiin pykälän 1 momentissa kunkin kalenterivuoden osalta erikseen. Jos yrityksen tilikausi jakautuu eri kalenterivuosille, palautus määräytyy kunkin kalenterivuoden osalta erikseen. Vuodesta 2025 alkaen yritykset eivät olisi enää oikeutettuja palautukseen. Muilta osin pykälän sisältöä ei muutettaisi.

10 §. Pykälässä säädetään yhteistuotannossa lämmön tuotantoon käytettävien polttoaineiden veron laskentatavasta ja verotuesta. Pykälän 1 momenttiin sisältyvä 0,9-laskentasääntö poistettaisiin. Lisäksi 1 momenttiin lisättäisiin viittaus uuteen verotaulukkoon 3, jossa säädetään yhteistuotantoon käytettävien polttoaineiden verotasoista. Muilta osin pykälässä säädettyjä laskentaperusteita ei muutettaisi.

Liite. Lain liitteen verotaulukkoon 1 tehtäisiin kivihiilen ja maakaasun veronkorotuksen edellyttämät muutokset. Verotaulukkoon 2 tehtäisiin sähkön veroluokan II alentamisen sekä mäntyöljyn ja turpeen veronkorotuksen edellyttämät muutokset. Liitteeseen lisättävässä uudessa verotaulukossa 3 säädettäisiin yhteistuotantoon käytettävän kivihiilen ja maakaasun alennetusta verosta sekä yhteistuotantoon käytettävän turpeen ja mäntyöljyn verosta.

4 §. Veronpalautuksen määrä . Pykälän 1 momentissa säädetään kevyestä ja raskaasta polttoöljystä sekä biopolttoöljystä palautettavan veron sekä sähköveron palautuksen määrästä maataloudelle.

Veroa ei kuitenkaan voida palauttaa, jos palautuksen jälkeen energiatuotteen vero jää alle energiaverodirektiivissä edellytetyn veron vähimmäismäärän. Tämän takia momenttiin lisättäisiin säännös, jonka mukaan energiasisältöveroa palautetaan vain siltä osin, kuin energiatuotteesta kannettava vero ylittää EU-oikeudellisen vähimmäisverotason. Palautuksen rajoittamista koskeva säännös koskisi käytännössä polttoaineverolaissa tarkoitettua biopolttoöljyä. Biopolttoöljystä voitaisiin palauttaa energiasisältöveroa siltä osin kuin palautuksen jälkeen biopolttoöljystä kannettujen verojen määrä ylittää 2,1 senttiä litralta.

Sähköveroluokan II verotason alentaminen koskisi suoraan erillisten mittareiden kautta kasvihuoneille toimitettavaa sähköä. Muussa maataloudessa käytetyn sähkön verotuki maksetaan palauttamalla hakemuksesta veroluokkien I ja II välinen erotus, jolloin käytännössä maatalouden sähkövero vastaa sähköverokantaa II. Koska maataloutta on kohdeltava yhdenvertaisesti, esityksessä ehdotettava sähköveroluokan II alentaminen olisi ulotettava koskemaan ammattimaisten kasvihuoneiden lisäksi muussa maataloudessa ja sähkömittarittomissa kasvihuoneissa käytettävää sähköä. Pykälän 1 momenttia muutettaisiin sähkön osalta siten, että palautuksen määrä kasvaisi 1,55 sentistä kilowattitunnilta 2,19 senttiin kilowattitunnilta.

Ehdotetaan, että lait tulevat voimaan 1.1.2021.

Energiaintensiivisten yritysten veronpalautusta alennettaisiin vaiheittain vuosien 2021—2024 alusta. Eri vuosina sovellettavat säännökset palautuksesta sisällytettäisiin lakiin tällä esityksellä, jotta muutokset olisivat alan toimijoiden tiedossa etukäteen.

Ehdotettujen verotasojen ja erityisesti ehdotettujen verotukien muutosten vaikutusten jälkikäteisen arvioinnin kannalta on tärkeää, että verotusta toimeenpanevalle Verohallinnolle varataan riittävät resurssit muutosten vaikutusten seurantaan ja verotuksen oikeellisuuden valvontaan.

Ehdotettujen muutosten vaikutuksia arvioidaan myös osana turpeen lattiahintamekanismin valmistelua ja erikseen tehtävää pidemmän aikavälin energiaverotuksen muutostarpeiden arviointia.

Esityksessä ehdotetaan muutettavaksi nestemäisten polttoaineiden valmisteverosta annetun lain liitteen verotaulukkoa lämmitys- ja työkonepolttoaineiden kuten kevyen ja raskaan polttoöljyn, nestekaasun sekä biopolttoöljyn verojen osalta. Esitys liittyy samanaikaisesti eduskunnan käsiteltävänä olevaan hallituksen esitykseen nestemäisten polttoaineiden valmisteverosta annetun lain muuttamisesta (HE 144/2020 vp), jolla ehdotetaan muutettavaksi samaa verotaulukkoa siten, että liikennepolttoaineina käytettävien parafiinisen dieselöljyn ja etanolidieselin verotuet poistettaisiin vaiheittain. Viimeksi mainitun esityksen mukaan lain liitteessä säädettäisiin verotaulukoista A, B ja C, joita sovellettaisiin vuosien 2021, 2022 ja 2023 alusta. Mainitun esityksen mukaiset verotaulukot tulee lakiesitysten eduskuntakäsittelyssä yhdistää käsillä olevaan esitykseen sisältyvän polttoaineverolain liitteen kanssa.

Esitys liittyy valtion vuoden 2021 talousarvioesitykseen ja on tarkoitettu käsiteltäväksi sen yhteydessä.

Ponsi

Edellä esitetyn perusteella annetaan eduskunnan hyväksyttäviksi seuraavat lakiehdotukset:

1.

Eduskunnan päätöksen mukaisesti

muutetaan nestemäisten polttoaineiden valmisteverosta annetun lain (1472/1994) 4 §:n 1—4 momentti, 9 a §:n 1 momentti, 10 b §:n 1 momentti ja liite,

sellaisina kuin ne ovat 4 §:n 1 ja 4 momentti sekä 9 a §:n 1 momentti laissa 1399/2010, 4 §:n 2 momentti laissa 1225/2018, 4 §:n 3 momentti laissa 395/2013, 10 b §:n 1 momentti laissa 1169/2002 ja liite laissa 1554/2019, seuraavasti:

4 §Valmisteveroa ja huoltovarmuusmaksua on suoritettava liitteen verotaulukoiden mukaisesti.

Yhdistetyssä sähkön ja lämmön tuotannossa käytettäviin polttoaineisiin sovelletaan alennettua veroa verotaulukon 2 mukaisesti.

Mitä biopolttoaineista ja bionesteistä annetussa laissa taikka sen nojalla säädetään tai määrätään jätteistä, tähteistä, syötäväksi kelpaamattomasta selluloosa-aineksesta ja lignoselluloosasta, on noudatettava sovellettaessa verotaulukoita T-lyhenteellä merkittyihin tuoteryhmiin.

Verotaulukoiden mukaisia veroja sovelletaan nestemäiseen polttoaineeseen, jota käytetään sellaisenaan tai jota käytetään seoksessa muun nestemäisen polttoaineen tai muun vastaavan moottori- ja lämmityspolttoaineen kanssa.

9 a §

Edellä 4 §:n 2 momentissa tarkoitettu veronalennus sekä 9 §:n 2, 3 ja 5 kohdassa tarkoitettu verottomuus toteutetaan palauttamalla hakemuksesta tuotteista suoritettu vero käyttäjälle, jos polttoaineen on käyttänyt verottomaan tai veronalennukseen oikeuttavaan tarkoitukseen muu kuin valtuutettu varastonpitäjä.

10 b §

Jos sähköä tuotetaan yhdistetyssä sähkön ja lämmön tuotannossa, lämmön tuotannon polttoaineista suoritetaan vero verotaulukon 2 mukaisesti kulutukseen luovutetun lämpömäärän perusteella.

Tämä laki tulee voimaan päivänä kuuta 20 .

| VEROTAULUKKO 1 |

| Tuote | Tuoteryhmä | Energiasisältövero | Hiilidioksidivero | Huoltovarmuusmaksu | Yhteensä |

| Moottoribensiini snt/l | 10 | 53,79 | 21,49 | 0,68 | 75,96 |

| Pienmoottoribensiini snt/l | 11 | 33,79 | 21,49 | 0,68 | 55,96 |

| Bioetanoli snt/l | 20 | 35,30 | 14,10 | 0,68 | 50,08 |

| Bioetanoli R snt/l | 21 | 35,30 | 7,05 | 0,68 | 43,03 |

| Bioetanoli T snt/l | 22 | 35,30 | 0,00 | 0,68 | 35,98 |

| MTBE snt/l | 23 | 43,71 | 17,46 | 0,68 | 61,85 |

| MTBE R snt/l | 24 | 43,71 | 15,54 | 0,68 | 59,93 |

| MTBE T snt/l | 25 | 43,71 | 13,62 | 0,68 | 58,01 |

| TAME snt/l | 26 | 47,07 | 18,80 | 0,68 | 66,55 |

| TAME R snt/l | 27 | 47,07 | 17,11 | 0,68 | 64,86 |

| TAME T snt/l | 28 | 47,07 | 15,42 | 0,68 | 63,17 |

| ETBE snt/l | 29 | 45,39 | 18,13 | 0,68 | 64,20 |

| ETBE R snt/l | 30 | 45,39 | 14,78 | 0,68 | 60,85 |

| ETBE T snt/l | 31 | 45,39 | 11,42 | 0,68 | 57,49 |

| TAEE snt/l | 32 | 48,75 | 19,47 | 0,68 | 68,90 |

| TAEE R snt/l | 33 | 48,75 | 16,65 | 0,68 | 66,08 |

| TAEE T snt/l | 34 | 48,75 | 13,82 | 0,68 | 63,25 |

| Biobensiini snt/l | 38 | 53,79 | 21,49 | 0,68 | 75,96 |

| Biobensiini R snt/l | 39 | 53,79 | 10,74 | 0,68 | 65,21 |

| Biobensiini T snt/l | 40 | 53,79 | 0,00 | 0,68 | 54,47 |

| Etanolidiesel snt/l | 47 | 16,23 | 14,38 | 0,35 | 30,96 |

| Etanolidiesel snt/l R | 48 | 16,23 | 7,90 | 0,35 | 24,48 |

| Etanolidiesel snt/l T | 49 | 16,23 | 1,42 | 0,35 | 18,00 |

| Dieselöljy snt/l | 50 | 34,57 | 24,56 | 0,35 | 59,48 |

| Dieselöljy para snt/l | 51 | 27,65 | 23,20 | 0,35 | 51,20 |

| Biodieselöljy snt/l | 52 | 31,69 | 22,51 | 0,35 | 54,55 |

| Biodieselöljy R snt/l | 53 | 31,69 | 11,26 | 0,35 | 43,30 |

| Biodieselöljy T snt/l | 54 | 31,69 | 0,00 | 0,35 | 32,04 |

| Biodieselöljy P snt/l | 55 | 27,65 | 23,20 | 0,35 | 51,20 |

| Biodieselöljy P R snt/l | 56 | 27,65 | 11,60 | 0,35 | 39,60 |

| Biodieselöljy P T snt/l | 57 | 27,65 | 0,00 | 0,35 | 28,00 |

| Kevyt polttoöljy snt/l | 60 | 12,98 | 16,90 | 0,35 | 30,23 |

| Kevyt polttoöljy rikitön snt/l | 61 | 10,33 | 16,90 | 0,35 | 27,58 |

| Biopolttoöljy snt/l | 62 | 10,33 | 16,90 | 0,35 | 27,58 |

| Biopolttoöljy R snt/l | 63 | 10,33 | 8,45 | 0,35 | 19,13 |

| Biopolttoöljy T snt/l | 64 | 10,33 | 0,00 | 0,35 | 10,68 |

| Raskas polttoöljy snt/kg | 71 | 11,59 | 18,67 | 0,28 | 30,54 |

| Lentopetroli snt/l | 81 | 57,49 | 23,33 | 0,35 | 81,17 |

| Lentobensiini snt/l | 91 | 52,11 | 20,81 | 0,68 | 73,60 |

| Metanoli snt/l | 100 | 26,90 | 10,74 | 0,68 | 38,32 |

| Metanoli R snt/l | 101 | 26,90 | 5,37 | 0,68 | 32,95 |

| Metanoli T snt/l | 102 | 26,90 | 0,00 | 0,68 | 27,58 |

| Nestekaasu snt/kg | 110 | 13,29 | 18,09 | 0,11 | 31,49 |

| Bionestekaasu snt/kg | 111 | 13,29 | 18,09 | 0,11 | 31,49 |

| Bionestekaasu R snt/kg | 112 | 13,29 | 9,04 | 0,11 | 22,44 |

| Bionestekaasu T snt/kg | 113 | 13,29 | 0,00 | 0,11 | 13,40 |

| VEROTAULUKKO 2 YHDISTETTY SÄHKÖN JA LÄMMÖN TUOTANTO |

| Tuote | Tuote-ryhmä | Energiasisältövero | Hiilidioksidivero | Huoltovarmuusmaksu | Yhteensä |

| Kevyt polttoöljy snt/l | 60a | 5,35 | 16,90 | 0,35 | 22,60 |

| Kevyt polttoöljy rikitön snt/l | 61a | 2,70 | 16,90 | 0,35 | 19,95 |

| Biopolttoöljy snt/l | 62a | 2,70 | 16,90 | 0,35 | 19,95 |

| Biopolttoöljy R snt/l | 63a | 2,70 | 8,45 | 0,35 | 11,50 |

| Biopolttoöljy T snt/l | 64a | 2,70 | 0,00 | 0,35 | 3,05 |

| Raskas polttoöljy snt/kg | 71a | 3,03 | 18,67 | 0,28 | 21,98 |

| Nestekaasu snt/kg | 110a | 3,47 | 18,09 | 0,11 | 21,67 |

| Bionestekaasu snt/kg | 111a | 3,47 | 18,09 | 0,11 | 21,67 |

| Bionestekaasu R snt/kg | 112a | 3,47 | 9,04 | 0,11 | 12,62 |

| Bionestekaasu T snt/kg | 113a | 3,47 | 0,00 | 0,11 | 3,58 |

2.

Eduskunnan päätöksen mukaisesti

muutetaan sähkön ja eräiden polttoaineiden valmisteverosta annetun lain (1260/1996) 4 §:n 1 ja 3 momentti, 8 a §:n 1 momentti, 10 §:n 1 momentti ja liite,

sellaisina kuin ne ovat 4 §:n 1 momentti laissa 1400/2010, 4 §:n 3 momentti ja liite laissa 1226/2018, 8 a §:n 1 momentti laissa 1185/2014 ja 10 §:n 1 momentti laissa 1168/2002, ja

lisätään 8 a §:ään, sellaisena kuin se on laeissa 1168/2002, 1185/2014 ja 1180/2016, uusi 2 momentti, jolloin nykyiset 2—5 momentti siirtyvät 3—6 momentiksi, seuraavasti:

4 §Valmisteveroa ja huoltovarmuusmaksua on suoritettava liitteen verotaulukoiden mukaisesti.

Yhdistetyssä sähkön ja lämmön tuotannossa käytettävään kivihiileen ja maakaasuun sovelletaan alennettua veroa verotaulukon 3 mukaisesti.

8 a §Jos yrityksen tilikauden aikana teollisuudessa muuna kuin moottoripolttoaineena käyttämistä, tässä laissa tarkoitetuista tuotteista, kevyestä ja raskaasta polttoöljystä, biopolttoöljystä ja nestekaasusta maksamat tai niiden hankintahintaan sisältyneet valmisteverot (maksettujen valmisteverojen määrä) ovat:

1) vuonna 2020 enemmän kuin 0,5 prosenttia yrityksen jalostusarvosta, yrityksellä on oikeus ylimenevältä osalta hakea takaisin 85 prosenttia maksettujen valmisteverojen määrästä;

2) vuonna 2021 enemmän kuin 1,0 prosenttia yrityksen jalostusarvosta, yrityksellä on oikeus ylimenevältä osalta hakea takaisin 85 prosenttia maksettujen valmisteverojen määrästä;

3) vuonna 2022 enemmän kuin 1,7 prosenttia yrityksen jalostusarvosta, yrityksellä on oikeus ylimenevältä osalta hakea takaisin 85 prosenttia maksettujen valmisteverojen määrästä;

4) vuonna 2023 enemmän kuin 3,7 prosenttia yrityksen jalostusarvosta, yrityksellä on oikeus ylimenevältä osalta hakea 85 prosenttia maksettujen valmisteverojen määrästä;

5) vuonna 2024 enemmän kuin 3,7 prosenttia yrityksen jalostusarvosta, yrityksellä on oikeus ylimenevältä osalta hakea takaisin 45 prosenttia maksettujen valmisteverojen määrästä. Vuodesta 2025 alkaen yrityksellä ei ole oikeutta veronpalautukseen.

Veronpalautuslaskelmassa käytettävän jalostusarvon on oltava nolla tai sitä suurempi. Edellä 1 momentissa tarkoitetusta veronpalautuksesta maksetaan kuitenkin vain 50 000 euron ylittävä osuus. Laskettaessa maksettujen valmisteverojen määrää yritys voi ottaa huomioon hankkimaansa kaukolämpöön ja prosessihöyryyn sisältyneiden 1 momentissa tarkoitettujen tuotteiden valmisteverot, jos se voi esittää siitä luotettavan selvityksen. Ostolämpöön sisältyneet verot määrätään lämpöä tuottaneen laitoksen verokauden aikana lämmöntuotantoon sisältyneiden valmisteverojen keskiarvosta.

10 §

Jos sähköä tuotetaan yhdistetyssä sähkön ja lämmön tuotannossa, lämmön tuotannon polttoaineista suoritetaan vero liitteen verotaulukon 3 mukaisesti kulutukseen luovutetun lämpömäärän perusteella.

Tämä laki tulee voimaan päivänä kuuta 20 .

| VEROTAULUKKO 1 |

| Tuote | Tuoteryhmä | Energiasisältövero | Hiilidioksidivero | Huoltovarmuusmaksu | Yhteensä |

| Kivihiili, kivihiilibriketit, kivihiilestä valmistetut kiinteät polttoaineet euroa/t | 1 | 71,45 | 147,81 | 1,18 | 220,44 |

| Maakaasu, euroa/MWh | 2 | 10,33 | 12,94 | 0,084 | 23,354 |

| VEROTAULUKKO 2 |

| Tuote | Tuoteryhmä | Energiavero | Huoltovarmuusmaksu | Yhteensä |

| Sähkö snt/kWh | ||||

| — veroluokka I | 1 | 2,24 | 0,013 | 2,253 |

| — veroluokka II | 2 | 0,05 | 0,013 | 0,063 |

| Mäntyöljy snt/kg | 3 | 30,54 | 0,00 | 30,54 |

| Polttoturve euroa/MWh | 4 | 5,70 | 0,00 | 5,70 |

| VEROTAULUKKO 3 YHDISTETTY SÄHKÖN JA LÄMMÖN TUOTANTO |

| Tuote | Tuoteryhmä | Energiavero | Energiasisältövero | Hiilidioksidivero | Huoltovarmuusmaksu | Yhteensä |

| Kivihiili, kivihiilibriketit, kivihiilestä valmistetut kiinteät polttoaineet euroa/t | 1a | 0,00 | 18,68 | 147,81 | 1,18 | 167,67 |

| Maakaasu, euroa/MWh | 2a | 0,00 | 2,70 | 12,94 | 0,084 | 15,724 |

| Mäntyöljy snt/kg | 3a | 30,54 | 0,00 | 0,00 | 0,00 | 30,54 |

| Polttoturve euroa/MWh | 4a | 5,70 | 0,00 | 0,00 | 0,00 | 5,70 |

3.

Laki maataloudessa käytettyjen eräiden polttoaineiden valmisteveron palautuksesta annetun lain 4 §:n muuttamisesta

Eduskunnan päätöksen mukaisesti

muutetaan maataloudessa käytettyjen eräiden polttoaineiden valmisteveron palautuksesta annetun lain (603/2006) 4 §:n 1 momentti, sellaisena kuin se on laissa 1186/2014, seuraavasti:

4 §Veronpalautuksen määrä

Hakijalle palautetaan valmisteveroa verovuoden aikana maataloudessa käytetystä, Suomessa verotetusta kevyestä polttoöljystä, raskaasta polttoöljystä ja biopolttoöljystä sen mukaan kuin rikittömän kevyen polttoöljyn, raskaan polttoöljyn ja biopolttoöljyn energiasisältöverosta säädetään nestemäisten polttoaineiden valmisteverosta annetussa laissa (1472/1994). Biopolttoöljystä, joka kuuluu edellä mainitun lain 2 §:n 27 kohdan b alakohdassa määritellyn lyhenteen T mukaiseen tuotteeseen, palautetaan 2,1 senttiä litralta ylittävä osuus energiasisältöverosta. Sähköstä palautetaan veroa 2,19 senttiä kilowattitunnilta. Palautusta maksetaan polttoöljyn tai sähkön kulutusajankohtana voimassa olevan palautusmäärän mukaisena.

Tämä laki tulee voimaan päivänä kuuta 20 .

Helsingissä 15.10.2020

Pääministeri

Sanna Marin

Valtiovarainministeri

Matti Vanhanen