Siirry esitykseen

HE 58/2007

Hallituksen esitys Eduskunnalle laiksi perintö- ja lahjaverolain muuttamisesta

Esityksessä ehdotetaan perintö- ja lahjaverolakia muutettavaksi. Perintöverotusta kevennettäisiin. Verotettavan perintöosuuden alaraja korotettaisiin 3 400 eurosta 20 000 euroon. Asteikon rakennetta muutettaisiin lisäksi siten, että vero olisi 10 prosenttia perintöosuuden 20 000 euroa ylittävältä osalta, 13 prosenttia 40 000 euron ylittävältä osalta ja 16 prosenttia 60 000 euroa ylittävältä osalta.

Perintöverotuksessa tehtävä puolisovähennys ehdotetaan korotettavaksi 6 800 eurosta 60 000 euroon ja alaikäisyysvähennys 3 400 eurosta 40 000 euroon. Alaikäisyysvähennyksen soveltamisalaa rajoitettaisiin siten, että vähennykseen olisi oikeutettu vain sellainen perinnönjättäjän rintaperillinen, jolla lähinnä on oikeus periä perinnönjättäjä.

Esityksessä ehdotetaan säädettäväksi erillinen lahjaveroasteikko. Pienimmän verotettavan lahjan määrään korotettaisiin 3 400 eurosta 4 000 euroon kuluttajahintaindeksin muutosta vastaavasti.

Kolmas veroluokka ehdotetaan poistettavaksi sekä perintöverotuksessa että lahjaverotuksessa siten, että kolmanteen veroluokkaan nyt kuuluvien etäisten sukulaisten ja vieraiden saamasta perinnöstä tai lahjasta menevän veron määrä olisi ensimmäisen veroluokan mukainen vero kaksinkertaisena. Lisäksi laajennettaisiin ensimmäiseen veroluokkaan kuuluvien henkilöiden piiriä perinnönjättäjän puolison lapsen rintaperillisten, suoraan ylenevää polvea olevien perillisten sekä ottolapsisuhteessa olevien osalta.

Laki on tarkoitettu tulemaan voimaan 1 päivänä tammikuuta 2008.

Esitys liittyy valtion vuoden 2008 talousarvioesitykseen ja on tarkoitettu käsiteltäväksi sen yhteydessä.

Perinnöstä ja lahjasta on suoritettava veroa perintö- ja lahjaverolain (378/1940) mukaisesti. Kysymys on varallisuuden vastikkeettoman lisäyksen verotuksesta. Perintöjen ja lahjojen on katsottu soveltuvan verotuksen kohteeksi, koska ne lisäävät saajan veronmaksukykyä. Verojärjestelmässä perintövero myös täydentää muuta verotusta. Sen kautta verovapaat tulot ja realisoimattomat arvonnousut tulevat ainakin kerran sukupolvessa verotuksen piiriin.

Veron kohteena ovat vastikkeettomat saannot erotuksena vastikkeellisista luovutuksista, joista saatu voitto verotetaan tuloverolain (1535/1992) luovutusvoiton verotusta koskevien säännösten mukaan. Jos luovutus on vain osittain vastikkeellinen ja vastike on enintään 75 prosenttia luovutetun omaisuuden käyvästä arvosta, vastikkeeton osuus katsotaan lahjaksi.

Tuloverotukseen perintö- ja lahjaverotus kytkeytyy luovutusvoittoverotuksen kautta. Omaisuutta luovutettaessa saatu voitto, eli luovutushinta vähennettynä hankinta- ja perusparannusmenoilla, on veronalaista tuloa. Kun kysymys on perintönä tai lahjaksi saadun omaisuuden luovutuksesta, sen hankintamenona pidetään tuloverolain 47 §:n 1 momentin mukaisesti perintö- tai lahjaverotuksessa noudatettua arvoa. Jos lahjaksi saatu omaisuus on luovutettu edelleen vuoden kuluessa lahjoituksesta, hankintamenona pidetään kuitenkin lahjaksi antajan hankintamenoa. Viimeksi mainitulla säännöksellä on tarkoitettu rajoittaa veron minimointitarkoituksessa tehtyjä välilahjoituksia, joiden kautta hankintamenoa on voitu nostaa lahjoitettua omaisuutta myytäessä syntyvän luovutusvoiton veron välttämiseksi.

Lahjaverotus täydentää perintöverotusta. Elinaikana tapahtuvat vastikkeettomat saannot ovat periaatteessa samassa asemassa kuin perimykseen perustuvat. Samalta antajalta saaduista alle 3 400 euron lahjoista on suoritettava perintö- ja lahjaverolain 19 §:n 3 kohdan nojalla suoritettava veroa, jos niiden yhteenlaskettu arvo kolmen vuoden kuluessa nousee vähintään 3 400 euroon. Vastaavasti perinnönjättäjän perilliselle kolmen vuoden aikana ennen kuolemaa antamat lahjat lisätään 16 §:n 1 momentin 2 kohdan mukaisesti pesän varoihin. Perintöverosta vähennetään tällöin aiemmin suoritettu lahjavero. Lahjoitusajasta riippumatta pesän varoihin lisätään lahja, joka on perintökaaren (40/1965) mukaan otettava huomioon perinnönjaossa, eli ennakkoperintö. Lahjavero on välttämätön perintöveron kiertämisen ehkäisemiseksi, ja se vähentää mahdollisuuksia tehdä ansiotulona verotettavia suorituksia lahjan muodossa.

Perintöverotuksessa kunkin perillisen suoritettava vero määräytyy hänen perintöosuutensa perusteella. Verotuksen toimittamishetkellä perinnönjako on yleensä toimittamatta, ja perintöverotus toimitetaan perukirjan ja testamentin perusteella laskennallisen jaon perusteella. Jos perinnönjako on jo toimitettu, perinnönjako otetaan verotusta toimitettaessa huomioon.

Varat arvostetaan kuolin- tai lahjoitushetken käypään arvoon, eli todennäköiseen luovutushintaan. Pesän varoista vähennetään 9 §:n 2 momentin mukaisesti velat sekä eräänlaisina luonnollisina vähennyksinä pidettävät kohtuulliset hautaus- ja perunkirjoituskulut sekä perinnönjättäjän elinaikaan kohdistuvat verot ja maksut.

Perintöverotuksessa veropohjaan kuuluu periaatteessa kaikki pesään kuuluvat varat. Eräät varat on kuitenkin rajattu veropohjan ulkopuolelle.

Leski ei ole 8 §:n nojalla velvollinen maksamaan veroa keskinäisellä hallintaoikeustestamentilla saamastaan omaisuudesta eikä myöskään perintökaaren 3 luvun 1 a §:ssä tarkoitetusta oikeudesta pitää kuolleen puolison jäämistö jakamattomana hallinnassaan. Perillistä sen sijaan verotetaan, ja hallintaoikeuden arvo otetaan 9 §:n 3 momentin mukaisesti huomioon siten, että sen pääomitettu arvo vähennetään asunnon ja asunto-irtaimiston osalta omaisuuden arvosta. Vähennys riippuu hallintaoikeuden vuosituotosta ja hallinta-ajasta. Jos hallintaoikeus on pidätetty eliniäksi, vähennys lasketaan lain 10 §:n 2 momenttiin sisältyvän hallintaoikeuden haltijan iän perusteella määräytyvän kertoimen ja vuosituoton mukaan. Verotuskäytännössä vuosituottona on vakituisen asunnon kohdalla käytetty 5 prosenttia. Määräajaksi pidätetty etuus arvostetaan 10 §:n 3 momentin mukaisesti siihen pääoma-arvoon, joka sillä on verovelvollisuuden alkaessa laskettuna etuuden voimassaoloajasta jäljellä olevien täysien vuosien luvun ja 8 prosentin korkokannan mukaan.

Vakuutetun kuoleman johdosta maksetut vakuutuskorvaukset kuuluvat perintöverotuksen piiriin, jos ne eivät ole tuloverotuksessa veronalaista tuloa. Tuloverolain 36 §:n 1 kohdan mukaan veronalaista tuloa ei ole säännöksessä mainitulle lähiomaiselle kertakorvauksena maksettu vakuutuskorvaus, joten tällaista vakuutuskorvausta verotetaan vain perintöverotuksessa. Vakuutuskorvaus on kuitenkin perintöverosta vapaa 35 000 euroon asti. Jos saajana on leski, verovapaata on puolet vakuutuskorvauksesta, kuitenkin vähintään 35 000 euroa.

Perinnönjättäjän omassa tai hänen perheensä käytössä olleesta tavanomaisesta koti-irtaimistosta, johon kuuluvat esimerkiksi huonekalut ja taloustavarat, vaatteet ja muu asuntoirtaimisto, on perintöverosta vapaa 3 400 euroon asti.

Jos pesäosuuteen kuuluu yritys tai sen osa ja pesäosuuden saaja jatkaa saamillaan varoilla yritystoimintaa, sovelletaan yritysten sukupolvenvaihdosta koskevaa lain 55 §:n mukaista huojennusta. Säännösten soveltaminen merkitsee käytännössä sitä, että varat arvostetaan käyvän arvon sijasta 40 prosenttiin varojen arvostamisesta verotuksessa annetun lain (1142/2005) mukaisesta vertailuarvosta, joka vastaa varallisuusverolain (1537/1992) mukaista verotusarvoa.

Veroa ei ole suoritettava elinkautisesta nautintaoikeudesta, eläkkeestä tai muusta elinkaudeksi tai määrävuosiksi annetusta etuudesta. Lakiin sisältyy lisäksi eräitä merkitykseltään vähäisempiä verovapauksia.

Erityisiä perintöosuudesta tehtäviä vähennyksiä ovat perillisasemassa olevalle puolisolle myönnettävä 6 800 euron määräinen puolisovähennys ja perinnönjättäjän alle 18-vuotiaalle lapselle tai ottolapselle tai näiden rintaperillisille myönnettävä 3 400 euron määräinen alaikäisyysvähennys.

Perintöveron määrä riippuu vainajan ja saajan välisestä sukulaisuussuhteesta. Ensimmäisessä veroluokassa, johon kuuluvat vainajan lapsi ja ottolapsi sekä näiden rintaperilliset, puoliso ja tämän lapsi, vanhemmat ja ottovanhemmat, vero määräytyy progressiivisen veroasteikon mukaisesti seuraavasti:

| Perintöosuuden | Veronalarajan | Vero prosenttia |

| määrä | kohdalla, euroa | alarajan ylittävästä osasta |

| 3 400 - 17 000 | 85 | 10 |

| 17 000 - 50 000 | 1 445 | 13 |

| yli 50 000 - | 5 735 | 16 |

Toisessa veroluokassa, johon kuuluvat sisarukset ja näiden rintaperilliset, vero on kaksinkertainen ja kolmannessa veroluokassa, johon kuuluvat etäisemmät sukulaiset ja vieraat, kolminkertainen. Avopuoliso kuuluu I veroluokkaan, jos puolisoihin kuolinvuodelta toimitettavassa tuloverotuksessa sovelletaan tuloverolain 7 §:n 3 momentin säännöksiä, eli jos kyse on avioliitonomaisissa olosuhteissa verovuonna yhteisessä taloudessa avioliittoa solmimatta jatkuvasti eläneistä, jotka ovat aikaisemmin olleet keskenään avioliitossa tai joilla on tai on ollut yhteinen lapsi.

Leski on perillisasemassa vain, jos rintaperillisiä ei ole, jollei hän ole testamentinsaajana. Leskelle vainajan kuoleman jälkeen toimitettavassa osituksessa avio-oikeuden nojalla tuleva määrä ei kuulu perintöverotuksen piiriin.

Tilastotietoja perinnöistä

Vuonna 2006 perintö- ja lahjaveroa kertyi 505 milj. euroa, mistä perintöveron osuus oli runsaat 80 prosenttia. Valtaosa verosta, noin 70 prosenttia, kertyy I veroluokasta. Perintöverosta I veroluokan osuus on noin 66 prosenttia. Perintö- ja lahjaveron kertymä vuonna 2004 oli 472 miljoonaa euroa ja vuonna 2005 486 miljoonaa euroa. Valtion vuoden 2007 talousarviossa veron tuotoksi on arvioitu 560 miljoonaa euroa. Tämä tuloarvion mitoitus perustui vuoden 2006 tuloarvioon, joka oli 535 miljoonaa euroa. Vuonna 2006 perintö- ja lahjaveroa kertyi kuitenkin 30 miljoonaa euroa vähemmän kuin oli budjetoitu. On todennäköistä, että etenkin lahjaveron tuotto on alentunut perintö- ja lahjaverotuksen keventymiseen liittyvistä odotuksista johtuvien käyttäytymisvaikutusten vuoksi.

Parhaat käytettävissä olevat tiedot perintöjä ja lahjoja saaneista, perintöosuuksien ja lahjojen suuruuksista ja kertyneen veron jakautumisesta on saatavissa vuonna 2006 tehtyjä säännönmukaisia verotuspäätöksiä koskevasta verohallinnon tulostusjärjestelmän syöteaineistosta. Perintöveroa maksavia oli vuonna 2006 noin 85 000 ja lahjaveroa maksavia runsaat 20 000 henkilöä.

Seuraavasta taulukosta ilmenee perintöosuuksien jakautuminen perintöosuuksien suuruuden mukaan samoin kuin kuhunkin luokkaan kuuluvan perintöveron osuus perintöveron kokonaiskertymästä.

| Perintöosuus, euroa | Perinnönsaajat, % | Perintövero, % |

| 3 400 - 10 000 | 33,0 | 2,9 |

| 10 000 - 20 000 | 24,7 | 6,7 |

| 20 000 - 30 000 | 13,2 | 7,2 |

| 30 000 - 40 000 | 8,0 | 6,7 |

| 40 000 - 60 000 | 8,7 | 11,1 |

| 60 000 - 100 000 | 6,7 | 15,6 |

| 100 000 - 200 000 | 4,4 | 21,8 |

| 200 000 - 1 000 000 | 1,1 | 16,7 |

| Yli 1 000 000 - | 0,1 | 11,2 |

| Yhteensä | 100,0 | 100,0 |

Perinnönsaajien määrä painottuu pieniin perintöosuuksiin, kun taas perittävät määrät painottuvat voimakkaasti suurempiin perintöosuuksiin. Perintöosuuksien mediaaniarvo oli noin 15 000 euroa, perintöosuuksien keskiarvo puolestaan 35 000 euroa.

Vuonna 2006 toimitetuissa perintöverotuksessa perinnönjättäjän keskimääräinen kuolinikä oli edellä mainitusta aineistosta tehdyn satunnaisotannan (joka tuhannes tapaus) 80 vuotta ja perinnönsaajan 51 vuotta. Koko väestön keskimääräinen kuolinikä oli 74,8 vuotta. Ero selittynee sillä, että niiden pesäosuuksien kohdalla, jotka eivät ylitä pienintä verotettavaa määrää, perinnönjättäjän keski-iän voidaan olettaa olevan alempi kuin perintöverotuksen piiriin tulevien pesäosuuksien kohdalla.

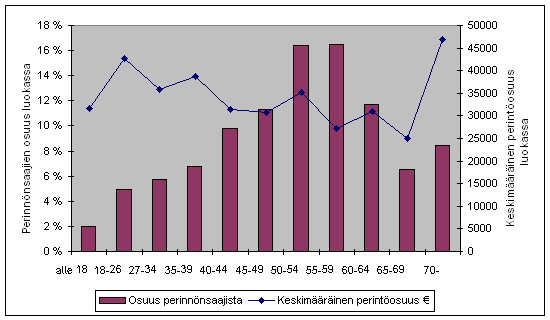

Perintöosuudet jakautuivat vuonna 2006 saajan ikäryhmittäin seuraavasti:

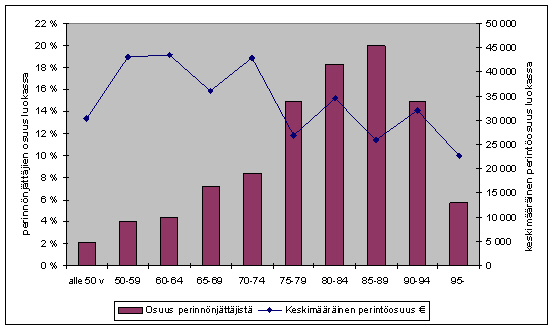

Perinnönjättäjän iän mukaan perintöosuudet jakautuivat seuraavasti:

Siitä, mitä varoja perintöosuuksiin sisältyy, ei ole käytettävissä verotuksesta kertynyttä tilastoaineistoa. Pesäosuuksiin sisältyvien varojen koostumus vastannee pitkälti keskimääräistä kuolleisuusikää lähestyvän henkilön keskimääräistä varallisuutta. Tilastokeskuksen vuosia 2000—2004 koskevan varallisuustutkimuksen mukaan sellaisten kotitalouksien, joiden viitehenkilön (se kotitalouden jäsen, jonka henkilökohtaiset tulot ovat suurimmat) oli yli 65 vuotta, varallisuudesta noin 60 prosenttia muodostui omasta asunnosta, 10 prosenttia vapaa-ajan asunnoista ja 8 prosenttia sijoitusasunnoista. Rahoitusvarallisuuden osuus oli runsaat 18 prosenttia, niistä talletuksia 10 prosenttiyksikköä ja arvopapereita 7 prosenttiyksikköä. Selvittelyn kohteena oli asuntovarallisuus, kulkuvälineet, talletukset, osakkeet ja muut rahoitusvarat, sen sijaan yritysvarallisuudesta tietoja ei kerätty.

Tutkimuksessa on selvitelty myös perillisten jako-osuutena saamien määrien jakautumista omaisuuserittäin. Nämä tiedot eivät kuitenkaan anna oikeaa kuvaa perintöverotuksen kohteesta, koska on tyypillistä, että kuolinpesän varoja, kuten asunto, realisoidaan ennen perinnönjakoa.

Tutkimuksen mukaan oman vakituisen asunnon osuus kotitalouksien varallisuudesta on pienentynyt koko ajan, vuodesta 1994 yhteensä 4,2 prosenttiyksikköä. Sijoitusasuntojen osuus varallisuudesta on sen sijaan kasvanut.

Perintöverotus on käytössä 20:ssä Euroopan Unionin 27:stä jäsenmaassa. EU 15 -maista vero on käytössä muualla paitsi Ruotsissa ja Portugalissa. Italia on ottanut veromuodon uudestaan käyttöön 2007 alusta luovuttuaan siitä 2001. Jäljempänä esitettävät tiedot perustuvat International Bureau of Fiscal Documentation (IBFD) julkaisemiin tietoihin.

Verrattuna EU 15-maihin Suomen perintö- ja lahjaverotuksessa sovellettavat nimelliset verokannat eivät ole korkeat, mutta veropohja on toisaalta laaja. Veroasteikko alkaa 3 400 eurosta ja lesken ja alaikäisen lapsen perintöosuudesta tehtävät vähennykset ovat kansainvälisessä vertailussa vaatimattomat.

Perintöosuusverojärjestelmää soveltavissa EU 15 -maissa Irlantia ja Italiaa lukuun ottamatta verotus on progressiivinen, ja veroasteikot on eriytetty sukulaisuuden mukaan. Irlanti soveltaa sukulaisuudesta riippumatta 20 prosentin tasaveroa, ja sukulaisuus on otettu huomioon pienimmän verotettavan määrän kautta. Italiassa on käytössä kolme veroluokkaa, joista kussakin on eritasoinen suhteellinen verokanta ja pienin verotettava määrä. Kaikissa maissa perinnönjättäjän lesken ja lasten perintöverotusta on yleensä merkittävästi kevennetty, joko lisävähennyksellä tai muita sukulaisia korkeammalla asteikon alarajalla. Ainoastaan Itävallassa vähennys on pienempi kuin Suomessa. Lievennystä ei ole rajoitettu koskemaan vain alaikäistä lasta. Eräissä maissa alaikäiset lapset saavat lisävähennyksen. Vanhoihin EU-maihin verrattuna Suomen perintöveron tuoton suhde kaikkiin verotuloihin on kuitenkin vain jonkin verran yli keskitason.

Jäämistöverojärjestelmää soveltavissa Tanskassa ja Isossa-Britanniassa puolisoa ei veroteta. Tanskassa rintaperillisille ja vanhemmille verokanta on 15 prosenttia, muille tahoille määrätään lisäksi 25 prosentin vero ja vähennysoikeus huomioon ottaen enimmäisvero on 36,25 prosenttia.

Alla olevassa taulukossa on kuvattu EU-15 -maiden osalta pienin verotettava määrä, veroasteikon vaihteluväli alimmassa ja ylimmässä veroluokassa sekä puolisolle ja lapsille myönnettävät vähennykset. Pienin verotettava määrä riippuu eräissä maissa sukulaisuudesta. Taulukossa on ilmoitettu etäisimmän sukulaisuussuhteen mukainen määrä. Jos puolison ja lasten verotusta on vähennyksen sijasta kevennetty korotetulla asteikon alarajalla, näiden maiden osalta on ilmoitettu asteikon mukainen pienin verotettava määrä.

| Veroasteikko | Vahennykset lapsille ja puolisolle | ||||

| Pienin verottava | Alin | Ylin | Puoliso | Lapset | |

| määrä, euro (£) | % | % | |||

| Alankomaat | 5-27 | 41-68 | 515 928 | 10 000-101 476 | |

| Belgia (Brysselin alue) | 1 250 | 3-30 | 40-80 | 15 000 | 15 000- 65 000 |

| Espanja (alueellisia | |||||

| eroja prosenteissa) | 7 993 | 7,65-34 | 7,65-34 | 15 957 | 15 957- 47 859 |

| Irlanti | 24 821 | 20 | 20 | 496 824 | 496 824 |

| Italia | - | 4 | 8 | 1 000 000 | 1 000 000 |

| Itavalta | 7 300 | 12-15 | 14-60 | 2 200 | 2 200 |

| Kreikka | 5 000 | 5-20 | 20-40 | 80 000/300 000 | 80 000/300 000 |

| Luxemburg | 1 250 | 2-6,4 | 15-48 | 38 000 | Lakiosaa vastaava määrä |

| Ranska | 1 500 | 5-40 | 60 | 76 000 | 50 000 |

| Saksa | 5 200 | 7-30 | 17-50 | 307 000 | 205 000 |

| Suomi | 3 400 | 10-16 | 32-48 | 6 800 | 3 400 |

| Tanska | 32 500 | 15-36,25 | Vapautettu verosta | ||

| Iso-Britannia | 285 000 £ | 40 | Vapautettu verosta | ||

Uudemmista 12 jäsenmaasta perintöverotus on käytössä seitsemässä. Näissä maissa verokannat ovat yleensä varsin matalat. Viidessä maassa lapset ja puoliso on kokonaan vapautettu verosta. Romania soveltaa puolisoon ja lapsiin 0,5-2 prosentin verokantaa. Unkarissa, jossa puolisoon ja lapsiin sovellettava verokanta on 11-21, asuntoihin kohdistuu alempi 2,5-11 prosentin verokanta. Uusista EU-maista perintöveroa eivät kanna Viro, Latvia, Slovenia, Kypros ja Malta.

EU:n ulkopuolelle kuuluvista OECD:n jäsenvaltioista perintövero on käytössä muun muassa Norjassa, Islannissa, Sveitsissä, Uudessa Seelannissa, Japanissa ja Koreassa, ei sen sijaan esimerkiksi Kanadassa ja Australiassa. Yhdysvalloissa nykyinen liittovaltion jäämistövero poistuu vuonna 2010.

EU:n ja OECD:n ulkopuolisista maista perintöveroa ei ole käytössä esimerkiksi Venäjällä.

Pelkästään veroasteikon ja lähisukulaisille myönnettävien vähennysten perusteella ei voida tehdä pitkälle meneviä päätelmiä verotuksen tasosta, koska lopputulos riippuu myös arvostamistasosta.

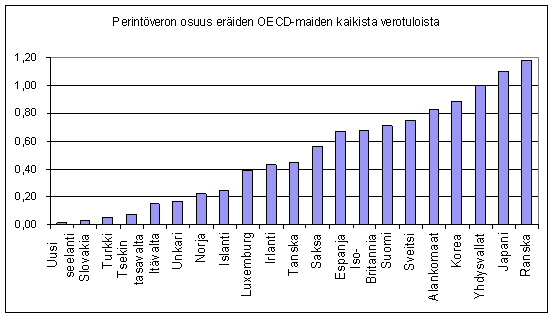

Perintö- ja lahjaveron osuus kaikista verotuloista eräissä OECD-maissa vuonna 2004 ilmenee seuraavasta kaaviosta:

Nykyinen veroasteikko samoin kuin puoliso- ja alaikäisyysvähennys ovat olleet voimassa vuoden 1996 alusta. Tuolloin veroasteikkoa muutettiin korottamalla veroprosentteja verotuottojen lisäämiseksi ja ansiotulojen verotuksen keventämisen rahoittamiseksi.

Muutokset ajoittuivat taloudelliseen matalasuhdanteeseen, jonka myötä verotuotot olivat yleisesti alentuneet. Perintöveron tuotto oli myös alentunut varallisuusarvojen alentumisen johdosta.

Vuodesta 1996 veron tuotto on noussut pääasiassa varallisuusarvojen nousun myötä siten, että perintö- ja lahjaveron osuus valtion ja kuntien verotuloista on noussut 0,47 prosentista 0,69 prosenttiin. Veron suhteellinen osuus kaikista verotuloista on siten kasvanut lähes 50 prosentilla. Samana aikana tulon ja varallisuuden perusteella kannettavien verojen osuus on noussut 16,3 prosentista 17,7 prosenttiin eli vajaalla 10 prosentilla. Perintö- ja lahjaveroasteikon säilyessä samana on tarkasteluaikana keskituloisen palkansaajan ansiotuloveroaste alentunut 40,7 prosentista 31,8 prosenttiin.

Vaikka nimelliset veroprosentit eivät kansainvälisesti tarkastellen ole korkeat, perintöveron osuus valtion kaikista verotuloista on keskimääräistä korkeampi sen johdosta, että alin verotettava määrä on rintaperillisten kohdalla selvästi matalampi kuin muissa perintöveroa kantavissa maissa.

Verorasitus on noussut myös tavanomaisena pidettävissä tilanteissa, joissa pesän varat koostuvat lähinnä perittävän käytössä olleesta asunnosta. Kun vero on maksettava määräajassa perintöverotuksen toimittamisen jälkeen riippumatta siitä, onko pesä jaettu ja perillinen saanut omaisuuden haltuunsa, veron yhtenä perusteena oleva veronmaksukykyisyys ei näissä tilanteissa aina toteudu. Jos likvidejä varoja perintöveron maksamiseen pesän varoista ei ole ja asunto säilyy eloon jääneen puolison tai perillisen käytössä, ääritapauksissa perintöveron maksamisen rahoitus voi jopa edellyttää asunnon realisointia. Jos tilanteeseen liittyy vielä se, että perinnönjättäjä on ennen kuolemaansa vastannut pääasiallisesti perheen elättämisestä, tilanne voi muodostua kohtuuttomaksi.

Erityisen raskaaksi perintövero voi muodostua, jos kysymys on kolmanteen veroluokkaan kuuluvasta saajasta, esimerkiksi avopuolisosta, kun heihin ei ole sovellettava tuloverolain aviopuolisoita koskevia säännöksiä. Jos avopuolisoiden yhteisenä kotina käytetty asunto siirtyy omistajan kuoleman jälkeen testamentilla eloonjääneelle, perintöveron rahoittaminen asuntoa myymättä voi käydä mahdottomaksi. Myös muissa tilanteissa omaisuutta testamentattaessa tai lahjoitettaessa osapuolten suhde on usein lähisukulaisiin verrattavalla tavalla läheinen, ja kolminkertainen vero koetaan kohtuuttomaksi.

Perintöihin ja lahjoihin kohdistuva verotus on perusteltua edelleen säilyttää osana verojärjestelmäämme. Nykyinen veroasteikko on kuitenkin rakenteellisesti vanhentunut, eikä veromuodon perusteisiin kuuluva veronmaksukyisyysperiaate aina toteudu tyydyttävästi. Ei voida myöskään sivuuttaa sitä, että Suomen perintöverotuksen taso ylittää eurooppalaisen keskimääräisen tason, vaikka perintöverotus ei kuulukaan kansainvälisen verokilpailun kannalta herkimpiin verojärjestelmän osa-alueisiin.

Pääministeri Matti Vanhasen II hallituksen ohjelman mukaisesti ehdotetaan perintöverotusta kevennettäväksi. Tarkoitus on kohdistaa perintöveron kevennykset erityisesti pienempiin perintöosuuksiin ja ottaa erityisesti huomioon leskien ja alaikäisten lasten asema.

Hallitusohjelman mukaan tarkoituksena on myös poistaa perintöverotus ja lahjaverotus yritysten sukupolvenvaihdoksista siten, että huojennus kohdistuu vain aitoon yritys- ja maataloustoiminnan tuotannolliseen toimintaan liittyvään omaisuuteen, muuttamatta maatalouden jatkajan huojennuksen osalta soveltamiskohteita. Tätä koskeva lakiehdotus on tarkoitus antaa eduskunnan käsiteltäväksi alkuvuodesta 2008.

Veroasteikon tarkistus

Esityksessä ehdotetaan perintöveroasteikkoa tarkistettavaksi siten, että pienimmän verotettavan perintöosuuden määrä korotettaisiin 3 400 eurosta 20 000 euroon. Pienin suoritettava vero korotettaisiin nykyisestä 85 eurosta 100 euroon.

Veroasteikko säilyisi kolmiportaisena. Nykyiseen tapaan verokannat olisivat perintöosuuden suuruudesta riippuen 10, 13 tai 16 prosenttia. Asteikon alarajan noston vuoksi asteikkoa tarkistettaisiin lisäksi siten, että 10 prosentin veroastetta sovellettaisiin 20 000 euron ylittävältä osalta 40 000 euroon asti, 13 prosentin veroastetta 40 000 euron ylittävään osaan 60 000 euroon asti ja 16 prosentin veroastetta 60 000 euron ylittävään osaan.

Puolisovähennys ja alaikäisyysvähennys

Puolisovähennys ja alaikäiselle lapselle myönnettävä alaikäisyysvähennys ilmentävät veronmaksukykyisyyden periaatetta ja perustuvat sosiaalisiin näkökohtiin. Vähennykset lieventävät perintöverorasitusta tilanteissa, joissa veronmaksukyky tyypillisesti on alhainen.

Alaikäisyysvähennystä merkittävästi suurempi lasten perintöveroa keventävä vaikutus on käytännössä kuitenkin sillä, että leskelle perintökaaren nojalla kuuluva oikeus pitää puolisoiden asunto hallussaan alentaa asunnosta menevän veron määrää. Esimerkiksi 45-vuotiaana leskeksi tulleen henkilön lasten kohdalla asunnon arvosta vähennettävä hallintaoikeusvähennys alentaa käytännössä asunnon verotettavan määrän 45 prosenttiin. Jos asunto kuuluu yksin kuolleelle puolisolle, leskelle tulee asunnosta puolet avio-oikeuden nojalla, jollei sitä ole avioehdolla suljettu avio-oikeuden piiristä. Tällöin puolet asunnosta tulee perillisille samoin kuin siinä tapauksessa, että puolisot ovat omistaneet asunnon yhdessä. Hallintaoikeuden arvon vähentämisen jälkeen jää tällöin asunnon arvosta perilliselle verotettavaa runsaat 20 prosenttia. Jos lapsia on useita, verotettavaksi osuudeksi jää runsaat 10 prosenttia tai vähemmän. Asunnon arvosta tehtävästä vähennyksestä huolimatta kuolleen puolison osuus asuntolainasta ja muista veloista vähennetään täysimääräisesti pesän varoista, joten veroa ei välttämättä jää suoritettavaksi lainkaan.

Jos poikkeuksellisesti puolisot esimerkiksi tapaturmaisesti kuolevat samanaikaisesti tai pian peräkkäin, nautintaoikeuden arvo ei mainitulla tavalla kevennä perintöverorasitusta. Pelkällä alaikäisyysvähennyksellä ei ole juurikaan merkitystä.

Leski on perillisasemassa joko testamentin saajana tai perillisenä, kun puolisoilla ei ole rintaperillisiä. Lesken ei ole suoritettava veroa keskinäisellä hallintaoikeustestamentilla saamista varoista, vaan ainoastaan omistusoikeustestamentilla saamastaan omaisuudesta. Veronmaksukykyisyyden näkökulmasta vaikeimmat tilanteet liittyvät tapauksiin, joissa puoliso perii toisen puolison, eikä likvidejä varoja puolisoiden asunnon lisäksi ole.

Perintöveron keventäminen on veronmaksukykyisyyden näkökulmasta perusteltua erityisesti alaikäisten lasten ja puolison kohdalla. Kun pienimmän verotettavan perintöosuuden määrä edellä esitetyn mukaisesti nousisi 20 000 euroon, on vähennyksen merkityksen säilyttämiseksi aiheellista korottaa myös puoliso- ja alaikäisyysvähennysten määrää.

Puolisovähennys ehdotetaan korotettavaksi 60 000 euroon ja alaikäisyysvähennys 40 000 euroon.

Kun otetaan huomioon, että osituksen perusteella saatu määrä ei kuulu perintöverotuksen piiriin, perillisasemassa tai testamentinsaajana olevan puolison olisi suoritettava veroa vasta, jos puolisoiden yhteenlasketun varallisuuden arvo ylittää 160 000 euroa. Nykyisin vastaava määrä on 20 400 euroa.

Alaikäisyysvähennyksen korottamista valaisee seuraava esimerkki:

Perheessä on 17- ja 15-vuotiaat lapset, ja kuolinpesän varat muodostuvat asunnosta. Leskeksi jäänyt äiti on saanut ensimmäisen lapsensa 28-vuotiaana, joka on nykyisin ensisynnyttäjän keski-ikä. Veroa tulisi lesken hallintaoikeuden arvon vähentämisen jälkeen suoritettavaksi vasta 520 000 euron ylittävästä asunnosta. Kun tyypillisesti esimerkissä tarkoitetulla perheellä on jäljellä asuntolainaa, käytännössä verotettavaa jäisi vasta selvästi suuremmasta arvosta.

Alaikäisyysvähennys soveltuu nykyisin myös tilanteessa, jossa täysi-ikäinen perillinen on luopunut perinnöstä alaikäisten lastensa hyväksi, samoin kuin silloin, kun kysymys on testamenttisaannosta. Alaikäisyysvähennyksen myöntämiseen tällaisessa tilanteessa perinnöstä luopujan lapsille ei ole samoja perusteita kuin kuolleen henkilön alaikäisen lapsen kohdalla, jolle huoltajan kuolema voi samalla merkitä perheen taloudellisen tilanteen olennaista heikentymistä. Vähennyksen määrän kasvaessa merkittävästi nykyisen periaatteen soveltaminen merkitsisi, että pesässä, jossa on kaksi perillistä ja näillä kummallakin kaksi alaikäistä lasta, perinnöstä luopumisen kautta alaikäisyysvähennyksen ja 20 000 euron pienimmän verotettavan määrän kertautumisen johdosta voisi tulla vähennettäväksi yhteensä 240 000 euroa. Perinnöstä luopumisen sijasta sama lopputulos saadaan aikaan siten, että rintaperillisen hyväksi laaditaan erityistestamentti. Tasavertaisuusnäkökohdasta ja veropohjan kannalta tällainen lopputulos ei ole perusteltu. Tämän vuoksi alaikäisyysvähennykseen soveltamisalaa rajoitettaisiin nykyisestä siten, että se myönnetään vain sellaiselle alaikäiselle lapselle, jolla lähinnä on oikeus periä perinnönjättäjä. Näin vähennys kohdistuisi pääsääntöisesti vain vanhempansa menettäneeseen alaikäiseen lapseen.

Ikärajoihin perustuvalla kaavamaisella vähennyksellä kyetään vain rajoitetusti ottamaan huomioon perinnönjättäjän lapsen veronmaksukyky. Ei ole toisaalta tarkoituksenmukaista nostaa ikärajaa nykyisestä. Perinnönsaaja voi iästään riippumatta olla eri perustein, kuten opiskelun, työttömyyden tai vammaisuuden vuoksi tosiasiassa taloudellisesti riippuvainen kuolleesta vanhemmastaan. Puuttuvaa veronmaksukykyä ei tämän vuoksi voida ottaa huomioon vain ikärajaan korottamalla. Tällöin myös vähennyksen fiskaalinen vaikutus voisi moninkertaistua. Myöskään veronmaksukykyisyyttä alentavien tekijöitä ei ole syytä pyrkiä määrittelemään laissa. Esimerkiksi pienipalkkaisen, ilman ammattikoulutusta työelämään siirtyneen nuoren veronmaksukyky ei välttämättä juurikaan ole parempi kuin opiskelupaikan saaneen sisaruksensa.

Lakiin sisältyykin säännökset, jotka oikeuttavat verohallinnon myöntämään maksunlykkäystä taikka osittaisen tai täydellisen vapauden perintöverosta. Näin voidaan ottaa huomioon veronmaksukykyyn liittyviä seikkoja. Lain 53 §:n mukaan verovirasto voi hakemuksesta myöntää osittaisen tai täydellisen vapautuksen perintö- ja lahjaverosta, viivekorosta, viivästyskorosta ja jäämämaksusta sekä lykkäyksen vuoksi suoritettavasta korosta. Vapautus voidaan myöntää muun ohessa silloin, kun verovelvollisen veronmaksukyky on hänen ja hänen perheensä käytettävissä olevat tulot ja varallisuus huomioon ottaen elatusvelvollisuuden, työttömyyden, sairauden tai muun erityisen syyn johdosta olennaisesti alentunut tai jos veron periminen olisi muusta erityisestä syystä ilmeisesti kohtuutonta. Jos perintö- tai lahjaveron suorittaminen määräajassa käy verovelvolliselle vaikeaksi, voi verovirasto hakemuksesta myöntää veron suorittamisen lykkäystä.

Säännökset tarjoavat tarkoituksenmukaisen keinon välttää eri syistä ilmeisen kohtuuttomaksi muodostuva lopputulos, ja tapauskohtaisessa menettelyssä voidaan ottaa myös huomioon tilanteisiin liittyvät yksilölliset olosuhteet. Erityisiä perusteita huojennuksen tai lykkäyksen myöntämiseen voi, puolisovähennyksen korottamisesta huolimatta, esiintyä myös tilanteissa, joissa puoliso on perillisenä tai testamentinsaajana.

Alaikäisyysvähennyksen määrän korottamisen lisäksi ehdotetaan vähennykseen oikeutettujen piiriä laajennettavaksi ottolasten osalta. Nykyisin vähennykseen on oikeutettu vain ottolapsi tai tämän rintaperillinen, ei sen sijaan esimerkiksi lapsen ottolapsi. Vähennykseen oikeutettujen piiriä laajennettaisiin siten, että vähennykseen oikeutettuja olisivat suoraan alenevassa polvessa olevat perilliset, jollaisina pidettäisiin myös ottolapsisuhteessa olevia. Muutos vastaa tältä osin ensimmäiseen veroluokkaan kuuluvien henkilöpiiriin ehdotettua muutosta.

Veroluokat

Edellä jaksossa 2 esitetyistä syistä kolmanteen veroluokkaan kuuluvat etäiset sukulaiset ja vieraat siirrettäisiin toiseen veroluokkaan, jolloin näiden saamista perinnöstä tai lahjasta menevän veron määrä olisi ensimmäisen veroluokan mukainen vero kaksinkertaisena. Kolmas veroluokka poistettaisiin.

Samalla ehdotetaan laajennettavaksi ensimmäiseen veroluokkaan kuuluvien henkilöpiiriä. Erilaisten uusperheiden ja adoptioiden määrä on lisääntynyt sen jälkeen, kun veroluokkien henkilöpiiriä viimeksi vuonna 1984 laajennettiin lisäämällä ensimmäiseen veroluokkaan aviopuolison lapsi. Ensimmäisen veroluokan ulkopuolelle kuuluu aiempaa enemmän sellaisia perinnönjättäjälle läheisiä henkilöitä, joita ei ole perusteltua asettaa eri asemaan muiden lähisukulaisten kanssa. Ehdotus myös selkeyttäisi veroluokkajakoa.

Ensimmäiseen veroluokkaan kuuluisivat ehdotuksen mukaan kaikki perinnönjättäjän tai lahjanantajan suoraan ylenevässä ja alenevassa polvessa olevat sukulaiset sekä aviopuoliso ja tämän suoraan alenevassa polvessa olevat sukulaiset. Lisäksi ehdotetaan, että kaikki ottolapsisuhteessa olevat rinnastettaisiin suoraan ylenevässä ja alenevassa polvessa oleviin. Muut sukulaiset, kuten veljet ja sisaret, sekä sukuun kuulumattomat henkilöt kuuluisivat toiseen veroluokkaan.

Ensimmäiseen veroluokkaan siirtyisivät vanhempien lisäksi myös muut suoraan ylenevässä polvessa olevat perilliset kuin vanhemmat. Lisäksi ensimmäiseen veroluokkaan siirtyisivät puolison lapsen lisäksi tämän muut rintaperilliset.

Ottolapsisuhteissa olevista siirtyisivät kolmannesta veroluokasta ensimmäiseen veroluokkaan puolison ottolapsi, jos ottolapsisuhde on perustettu vuoden 1980 alun jälkeen, ja esimerkiksi tämän ottolapsi. Samoin ensimmäiseen veroluokkaan siirtyisivät vanhemman tai ottovanhemman vanhemmat ja ottovanhemmat, periaatteessa myös etäämpänä suoraan ylenevässä polvessa olevat, joihin siis luettaisiin myös keskenään ottolapsisuhteessa olevat.

Lisäksi ehdotus toisi ensimmäiseen veroluokkaan kaikki suoraan alenevassa polvessa olevat ottolapset riippumatta siitä, milloin adoptio on tapahtunut. Nykyisin ensimmäiseen veroluokkaan kuuluvat adoptiotilanteissa ottolapsi sekä ottolapsen rintaperilliset. Ottolapsen rintaperillisiin luetaan myös etäämpänä alemmassa polvessa olevat ottolapset, jos ottolapsisuhde on perustettu vuoden 1980 alussa tai sen jälkeen.

Sen sijaan oikeuskäytännön mukaan vanhoissa adoptioissa ottolapsen ottolapsi kuuluu kolmanteen veroluokkaan. Kumotun, mutta edelleen näissä vanhoissa ottolapsisuhteissa edelleen sovellettavan perintökaaren 4 luvun mukaan ottolapsi perii ottovanhempansa niin kuin avioliitosta syntynyt lapsi, ellei rintaperillisen lakiosaoikeudesta muuta johdu, ottolapsi ei sen sijaan peri muita sukulaisia. Ottolapsi säilyttää myös perintöoikeuden biologisiin vanhempiinsa nähden. Jos ottolapsi on kuollut, hänen rintaperillisensä saa sen osan perinnöstä, joka olisi ollut tuleva ottolapselle. Ottolapsen kuollessa ottovanhempi perii ottolapsen.

Uusissa adoptioissa ottolapsi on perintöoikeudellisesti ottovanhempaan nähden täysin oman lapsen asemassa, ja ottolapsen suhde omaan biologiseen vanhempaan katkeaa. Tällöin esimerkiksi ottolapsen ottolapsi samoin kuin muiden rintaperillisten ottolapsi, kuuluu ensimmäiseen veroluokkaan.

Ehdotus merkitsee sitä, että veroluokat eivät seuraisi perintökaaren mukaista perimysoikeutta, vaan vanhat adoptiot rinnastettaisiin aina uusiin adoptioihin.

Verovapaa koti-irtaimisto

Perintöverosta vapaan koti-irtaimiston arvo ehdotetaan korotettavaksi kuluttajahintaindeksin nousua vastaavasti 3 400 eurosta 4 000 euroon.

Lahjavero määräytyy nykyisin perintöverotuksessa noudatetun asteikon mukaisesti. Uudistuksen tavoitteena on kohdistaa kevennykset erityisesti perintöverotukseen.

Periaatteellisena lähtökohtana lahjaverotuksen ja perintöverotuksen suhteessa on ollut se, että elinaikana annettuja lahjoja käsitellään samalla tavoin kuin perintönä saatuja. Nykyinen säännöstö ei kuitenkaan tosiasiassa toteuta tätä periaatetta, koska lahjaverotuksessa noudatettu kolmen vuoden kumulointiaika, jonka kuluessa saman antajan samalle saajalle antamat lahjat verotetaan niin kuin yksi lahja, on varsin lyhyt.

Esimerkiksi 15 vuoden aikana voi lahjoittaa yhteensä 17 000 euron arvosta varallisuutta verovapaasti. Kun verovapaa 3 400 euron määrä on lahjanantajakohtainen, puolisot voivat yhdessä varallisuusasemansa sen salliessa lahjoittaa 34 000 euroa, eli kymmenkertaisesti perintöverotuksessa pienimmän verotettavan määrän verran.

Jos lahjaveroasteikko muutettaisiin perintöveroasteikon mukaisesti, puolisot voisivat vastaavasti yhdessä lahjoittaa 15 vuoden aikana samalle saajalle 200 000 euroa verovapaasti. Kumulointiajan pidentämisellä tätä voitaisiin jossain määrin rajoittaa, mutta käytännössä kumulointiaika ei juuri voisi ylittää 10 vuotta. Jos kumulointiajaksi asetettaisiin 10 vuotta, mainitussa tilanteessa varoja voidaan siirtää 80 000 euron arvosta ilman veroseuraamusta. Jos sama määrä varallisuutta siirtyisi perintönä, vero ehdotetun asteikon mukaan olisi 7 900 euroa.

Lahjaverosta vapaan määrän korottaminen perintöveroasteikkoon ehdotettua korotusta vastaavasti johtaisi elinaikana tapahtuvien siirtojen yleistymiseen ja siten perintöverotuksen pohjan kapenemiseen. Kun eliniän pidentyessä suvussa on samaan aikaan elossa rintaperillisiä usein kolmessa, jopa neljässä polvessa, vaikutukset voisivat olla merkittävät.

Lahjaverotuksen tasoon ei ole katsottava kohdistuvan samanlaisia alentamispaineita kuin perintöverotukseen. Lahjan antaminen perustuu aina vapaaehtoisuuteen, ja osapuolet voivat vapaasti määrittää sekä lahjan tason että ajankohdan ja toimillaan myös turvata lahjansaajan kyvyn suoriutua verosta. Lahjaverotuksen tason korottamista ei voida puoltaa myöskään tasavertaisuusnäkökohdilla. Korkea verovapaa määrä suosii elinaikana tehtyjä lahjoituksia, mihin on edellytykset vain varakkaissa kotitalouksissa, joissa on likvidejä varoja.

Lahjaverotuksen taso ehdotetaan eriytettäväksi perintöverotuksesta. Lakiin otettaisiin erillinen asteikko lahjaverotusta varten. Asteikko vastaisi muutoin nykyistä asteikkoa, mutta pienimmän verotettavan osuuden määrä korotettaisiin 3 400 eurosta 4 000 euroon kuluttajahintaindeksiä vastaavasti. Veron vakioerä 4 000 euron kohdalla olisi 100 euroa. Nykyisin vero on 3 400 euron määräisestä lahjasta 85 euroa ja 4 000 euron määräisestä lahjasta 145 euroa. Lahjaveroasteikosta säädettäisiin uudessa 19 a §:ssä. Lain 21 §:stä, jossa säädetään eräiden perintöverotuksessa noudatettavien säännösten soveltamisesta vastaavasti lahjaverotuksessa, poistettaisiin viittaus 14 §:ään, jossa säädetään perintöveroasteikosta.

Nykyinen kolmen vuoden kumulointiaika säilyisi.

Samaa kumulointiaikaa sovellettaisiin nykyiseen tapaan myös silloin, kun lahjanantaja kuolee kolmen vuoden kuluessa lahjoituksesta. Tänä aikana annettu lahja lisättäisiin saajan verotettavaan perintöosuuteen, ja perintöveroasteikon mukaan lasketusta verosta vähennettäisiin aiemmin suoritettu lahjavero. Kun veroasteikot eriytyisivät ehdotetun mukaisesti, on mahdollista, että pesäosuuden ja siihen lisätyn lahjan yhteismäärästä menevä vero alittaa lahjasta aiemmin suoritetun veron. Tällöin lahjaveroa ei palautettaisi, mistä otettaisiin selkeyttävä säännös 16 §:n 2 momenttiin. Vastaava periaatetta noudatettaisiin silloin, kun kolmen vuoden aikana saadut ennen ja jälkeen lain voimaantuloa annetut lahjat otetaan huomioon veroa määrättäessä. Asiasta koskeva siirtymäsäännös sisältyisi lain voimaantulosäännökseen.

Sama koskisi vastaavasti tilannetta, jossa lahjana verotettu määrä on ennakkoperintöä, joka lisätään pesän säästöön riippumatta siitä, miten kauan ennen perinnönjättäjän kuolemaa se on annettu. Perintökaaren 6 luvun 1 §:n mukaan perittävän eläessään rintaperilliselle antama tavanomaista arvokkaampi lahja katsotaan ennakkoperinnöksi, jollei muuta ole määrätty tai olosuhteisiin katsoen otaksuttava tarkoitetun. Lahjaa ei ole katsotettu tarkoitetun ennakkoperinnöksi esimerkiksi silloin, kun kaikille rintaperillisille on ketään suosimatta annettu saman määräinen lahja.

Jos saajana on muu kuin rintaperillinen, on vähentäminen tehtävä vain, jos omaisuutta annettaessa on niin määrätty tai olosuhteiden perusteella on katsottava niin tarkoitetun.

Kun ennakkoperintö lisätään pesän varoihin tai muu, 3 vuoden aikana ennen kuolemaa annettu lahja lisätään perintöosuuteen, perintöosuuksien määrä nousee ja progressio vastaavasti kasvaa. Tämän vuoksi on verotuksellisesti ollut edullista lahjakirjassa määrätä, että kyseessä ei ole ennakkoperintö. Tässä suhteessa tilanne ei muuttuisi siitä huolimatta, että ennakkoperintö verotetaan ankaramman asteikon mukaan kuin perintö. Tilanteessa vaikuttaa myös se, että ennakkoperintönä käsitelty lahja vähentää saajalle pesästä tulevaa määrää.

Lahjaverosta vapaan tavanomaisen koti-irtaimiston arvo, josta säädetään lain 19 §:n 1 kohdassa, korotettaisiin perintöverotukseen ehdotettua muutosta vastaavasti 3 400 eurosta 4 000 euroon.

Pienimmän verotettavan perintöosuuden määrän korottaminen 20 000 euroon merkitsee sitä, että perintöveroa maksavien määrä vähenisi noin 60 prosentilla. Myös suuremmissa perintöosuuksissa verorasitus alenisi. Suhteellisesti keventyminen olisi suurin pienissä perintöosuuksissa, euromääräisesti eniten kuitenkin suuremmissa. Oheinen taulukko kuvaa muutoksen vaikutusta eräillä perintöosuuden tasoilla.

| Perintöosuus, | Vero ehdotetun | Ero nykyasteikon | |

| euroa | asteikon mukaan | mukaiseen veroon | |

| euroa | euroa | % | |

| 20 000 | 100 | 1 735 | 94 |

| 50 000 | 3 400 | 2 335 | 41 |

| 100 000 | 11 100 | 2 635 | 19 |

| 500 000 | 75 100 | 2 635 | 3,4 |

Koska ylin veroprosentti olisi sama kuin nykyisessä asteikossa, veron euromääräinen aleneminen olisi sama 60 000 euroa suuremmissa perintöosuuksissa, josta lähtien ylintä veroprosenttia uuden asteikon mukaan sovellettaisiin.

Puoliso- ja alaikäisyysvähennykseen oikeutettujen osalta verotus kevenisi merkittävästi. Puolisovähennys nousisi 53 200 eurolla 60 000 euroon, joten veroa olisi suoritettava pienimmän verotettavan määrän nousun johdosta vasta 80 000 eurosta lähtien. Alaikäisyysvähennys nousisi vastaavasti 36 600 eurolla 40 000 euroon, jolloin veroa olisi suoritettava 60 000 eurosta lähtien.

Vuoden 2006 aineistossa puolisovähennyksen saaneista noin 60 prosenttia jäisi verotuksen piiristä, alaikäisyysvähennyksen saaneista vastaavasti lähes 85 prosenttia.

Lyhyen aikavälin vaikutukset

Perintöveroasteikkoon ehdotettu muutos vähentäisi verotuloja vuoden 2006 tasossa arvioituna noin 140 miljoonalla eurolla. Alle 20 000 euron määräisistä perintöosuuksista kertyi veroa mainitulta vuodelta noin 40 miljoonaa euroa. Tämän lisäksi verokertymä alenisi kaikkien 20 000 euroa suurempien perintöosuuksien osalta noin 100 miljoonalla eurolla.

Puolisovähennyksen korottaminen vähentäisi verotuloa arviolta noin 6 miljoonalla eurolla ja alaikäisyysvähennyksen korottaminen noin 2 miljoonalla eurolla.

Kolmanteen veroluokan osuus perintöveron kertymästä on noin 8 prosenttia ja lahjaveron kertymästä runsaat 5 prosenttia. Kolmannen veroluokan yhdistäminen toiseen veroluokkaan alentaisi perintöveron kertymää runsaalla 8 miljoonalla ja lahjaveron kertymää noin 1,5 miljoonalla eurolla. Lahjaverotaulukon tarkistus alentaisi veron kertymää vajalla miljoonalla eurolla.

Kaikkiaan ehdotettujen muutosten arvioidaan alentavan veron tuottoa vuoden 2006 tasossa noin 160 miljoonalla eurolla, kun huomioon ei oteta muutoksista johtuvia käyttäytymisvaikutuksia, joita on vaikea täysin ennakoida. Tällaisia käyttäytymisvaikutuksia voi seurata esimerkiksi siitä, että varoja hajautetaan erityistestamentein laajemmalle henkilöpiirille perintöverosta vapaan määrän hyödyntämiseksi useamman saajan kohdalla. Perintöverotuksen ja lahjaverotuksen eriyttäminen voi puolestaan jossain määrin heijastua lahjoitusten vähenemisenä tilanteissa, joissa varojen siirtäminen perillisille lahjana ei tuo verotuksellista etua verrattuna siihen, että varat siirtyvät vasta perinnön kautta.

Perittävien määrien kasvun johdosta asteikkomuutoksen vaikutus muutosten voimaantulovuonna 2008 olisi jonkin verran edellä mainittua suurempi. Vuonna 2008 vaikutukseksi arvioidaan noin 165 miljoonaa euroa, jos oletetaan, että perintöverokertymä ilman ehdotettuja muutoksia kasvaisi vuodessa 4 prosentilla. Perintö- ja lahjaveron tuotto on noussut 6 viimeisen vuoden aikana keskimäärin 5,4 prosentilla vuodessa, neljän viimeisen vuoden aikana 2,8 prosentilla ja kahden viimeisen vuoden aikana 3,5 prosentilla.

Asteikkomuutoksen vaikutuksen verrattain vähäinen ero vuoden 2006 ja 2008 välillä, runsaat 5 miljoonaa euroa, johtuu siitä, että valtaosa verosta, nykyasteikolla noin 65 prosenttia ja uudella asteikolla runsaat 80 prosenttia, kertyy yli 60 000 euron määräisistä perintöosuuksista. Koska veroaste nykyisen asteikon ja ehdotetun asteikon mukaan on aina sama vähintään 60 000 euron määräisten perintöosuuksien osalta, mainittua suurempien perintöosuuksien arvon nousu ei lisää uuden ja vanhan asteikon mukaan lasketun veron erotusta. Saman määräisestä 60 000 euroa ylittävästä perintöosuudesta uuden ja vanhan asteikon mukaan laskettu vero on aina 2 635 euroa, riippumatta perintöosuuden suuruudesta.

Muutosten arvioidaan alentavan eri viiveiden vuoksi budjettivuoden 2008 perintöveron kertymää vain noin 25 miljoonalla eurolla. Perukirja on annettava verovirastolle kuukauden kuluessa perunkirjoituksen toimittamisesta, jonka määräaika on puolestaan kolme kuukautta kuolemantapauksesta. Perintöverotuksista puolet pyritään toimittamaan kolmen kuukauden kuluessa perukirjan antamisesta. Vero on, verotuksen toimittamispäivästä ja veron suuruudesta riippuen, maksettava kolmesta kuuteen kuukauden kuluessa verotuksen toimittamisesta.

Vuonna 2008 perintö- ja lahjaveron kokonaiskertymäksi arvioidaan 500 miljoonaa euroa, mistä perintöveron osuudeksi arvioidaan runsaat 430 miljoonaa euroa ja lahjaveron osuudeksi vajaat 70 miljoonaa euroa.

Vaikutukset pitemmällä aikavälillä

Perintö- ja lahjaveron tuoton kehitykseen vaikuttaa kotitalouksien varallisuuden kehittyminen ja pitkällä aikavälillä myös väestölliset tekijät. Tuoton kehitykseen vaikuttaa merkittävimmin kotitalouksien varallisuuden kasvu. Siinä keskeisessä asemassa on asunto- ja kiinteistövarallisuus, jota noin 70 prosenttia kotitalouksien varallisuudesta on, ja rahoitusvarallisuus. Näiden omaisuuserien markkinahintojen muutos on määräävä veron tuottoon vaikuttava tekijä keskipitkällä aikavälillä.

Pitemmän aikavälin yksi kehitystrendi on markkinahintojen kehityksestä riippumaton, säästämisestä johtuva kotitalouksien vaurastuminen ja se, että perinnönjättöikään tuleva väestö on, oltuaan aktiivi-iässä edellisiä sukupolvia suotuisampina aikoina, aiempaa varakkaampaa.

Varallisuuden kasvaessa myös verosuunnittelusta tuleva hyöty kasvaa ja suunnitellut toimet, kuten hallintaoikeuden pidättäminen, lahjoitukset ja perinnöstä luopumistoimet, lisääntyvät. Tässä on pantava merkille myös säästötuotteiden erilainen verokohtelu. Säästämisasteen nousu on keskittynyt voimakkaimmin eläke- ja henkivakuutussäästämiseen, jotka kerryttävät verotuloja muuta rahoitusvarallisuutta vähemmän, koska niihin lähes poikkeuksetta liittyvän kuolemanvaravakuutus, jonka perusteella saatu määrä on lähiomaisille verovapaa 35 000 euroon asti saajakohtaisesti. Säästäjien tullessa perinnönjättöikään veron tuotto alenee siihen verrattuna, millaiseksi tuotto muodostuisi, jos varat olisi sijoitettu muihin säästökohteisiin.

Eliniän pidentyessä perinnönjättäjillä on lapsia yhä useammin kolmessa, jopa neljässä sukupolvessa, jolloin varallisuuden hajauttaminen elinaikana lahjoin ja kuoleman varalta legaatein vie veropohjaa. Toiseen suuntaan vaikuttaa toisaalta se, että ensimmäinen lapsi syntyy nykyisin myöhemmin kuin ennen.

On siten ilmeistä, että veron tuotto ei tule kasvamaan siinä määrin kuin mitä pelkästään varallisuuden kasvun perusteella voisi olettaa.

Pitkän aikavälin varsinaisina väestöllisinä kehitystrendeinä veron tuottoa lisää se, että perhekoot vähittäin pienenevät, mikä johtaa perintöosuuksien suurenemiseen progressiovaikutuksineen samoin kuin suurten ikäluokkien tuleminen perinnönjättöikään. Vuonna 1945 syntynyt täyttää kuluvana vuonna 62 vuotta, joten suuret ikäluokat ovat kuitenkin vasta saavuttamassa eläkeiän. Veron tuoton kasvuna suurten ikäluokkien kuolevuus alkaisi mainittavammin heijastua vasta ehkä 10 vuoden kuluttua, jossain määrin jo aikaisemminkin elinikäisten lahjoitusten lisääntymisen vuoksi.

Eri kehitystrendien perusteella on vaikea päätellä muuta kuin se, että veron tuotto on vastaisuudessakin nouseva. Poikkeuksellisissa markkinatilanteissa tuotto saattaisi kuitenkin väliaikaisesti myös laskea.

Ei ole kuitenkaan perusteita olettaa, että tuotto ennen suurten ikäluokkien tuloa perinnönjättöikään kasvaisi voimakkaammin kuin kuluvan vuosikymmenen aikana, johon ajoittuu tavallista nopeampi keskeisten varallisuuserien, eli kiinteistöjen ja arvopaperien, arvonnousu.

Vaikka perintöverotuksessa saajan sukupuolella ei ole sinänsä merkitystä, sukupuolten välinen ero keskimääräisessä elinajassa samoin kuin se, että avio- ja avopuolisoista nainen on keskimäärin miestä nuorempi ja että naiset solmivat avioliiton keskimäärin miehiä aikaisemmin, merkitsevät sitä, että enemmistö leskeksi jääneistä on naisia. Tilastokeskuksen tietojen mukaan vuosina 2001-2006 leskeksi jääneistä naisten osuus oli yli 70 prosenttia. Puolisovähennyksen korottaminen ehdotuksen mukaisesti kohdistuu siten erityisesti naisiin.

Alaikäisyysvähennyksen korottaminen kohdistuu samoin valtaosin kotitalouksiin, joissa eloonjäänyt puoliso on nainen, koska leskiksi jääneistä yli 70 prosenttia on naisia myös alle 50-vuotiaiden ikäryhmässä.

Laki ehdotetaan tulevaksi voimaan vuoden 2008 alusta.

Lakia sovellettaisiin niihin tapauksiin, joissa verovelvollisuus alkaa lain voimaantulopäivänä tai sen jälkeen. Näin meneteltäisiin myös silloin, kun kolmen vuoden aikana annetut lahjat on 20 §:n 2 momentin mukaisesti yhdistettävä ja aiemmin annetun lahjan verotuksessa on sovellettu ennen lain voimaantuloa noudatettua, ehdotettua asteikkoa kireämpää lahjaveroasteikkoa. Siten vanhan asteikon mukaan määrätty vero vähennettäisiin uuden asteikon mukaan lasketusta lahjojen yhteismäärästä menevästä verosta. Veroasteikon muutos voisi eräissä tilanteissa johtaa myös siihen, että aikaisemmin suoritetusta lahjasta suoritettu vero ylittää sen veron, joka uuden asteikon mukaan on suoritettava aiemmin annetun lahjan ja lain voimaantulon jälkeen annetun lahjan yhteismäärästä. Näin kävisi esimerkiksi silloin, kun ennen lain voimaantuloa on annettu 3 900 euron lahja ja lain voimaantulon jälkeen 200 euron lahja. Jo suoritetun veron palauttaminen kumulointisäännöksen soveltamisen johdosta ei ole perusteltua. Sen vuoksi voimaantulosäännöksen 3 momentissa säädettäisiin, että mainituissa tilanteissa veroa ei palauteta.

Myös ennen lain voimaantuloa ennakkoperintönä annetusta lahjasta suoritettu lahjavero vähennettäisiin uuden perintöveroasteikon mukaan suoritettavasta verosta, kun lahja otetaan huomioon lain voimaantulon jälkeen kuolleen henkilön jälkeen toimitettavassa perintöverotuksessa. Edellä ehdotetun kaltainen voimaantulosäännös ei näissä tilanteissa ole tarpeen, koska 16 §:n 2 momenttiin ehdotettu säännös estää aiemmin suoritetun veron palauttamisen myös silloin, kun kyse on ennen lain voimaantuloa annetusta lahjasta suoritetusta verosta.

Jos samasta omaisuudesta tulisi suoritettavaksi veroa kahden tai useamman, kahden vuoden kuluessa sattuneen kuolemantapauksen johdosta, lain 17 §:n mukaan suoritettaisiin veroa vain kerran. Vero on tällöin suoritettava kaukaisimman sukulaisuussuhteen mukaan. Sovellettaessa säännöstä tilanteessa, jossa ensimmäinen kuolemantapaus on sattunut ennen lain voimaantuloa ja toinen, jossa perillinen on kaukaisempi sukulainen kuin ensimmäisessä, lain voimaantulon jälkeen, ei ole perusteltua, että kahdenkertaisen verotuksen lieventämiseen tarkoitettu säännös samalla johtaisi jo suoritetun veron palauttamiseen ensimmäisenkin perintösaannon osalta. Näin voisi käydä, jos kyse on pienistä perintöosuuksista, ja veroasteikon muutoksen johdosta jälkimmäisen kuolemantapauksen mukaan määrättävä vero on alempi, vaikka sukulaisuussuhde olisi etäisempi. Ehdotetun voimaantulosäännöksen 2 momentin mukaan tällaisissa tilanteissa suoritettava vero olisi vähintään ennen lain voimaantuloa sattuneesta kuolemantapauksesta silloin voimassa ollen veroasteikon mukaan suoritettavan veron määräinen.

Säännöksen soveltaminen on yksinkertaista, jos kummankin kuolemantapauksen yhteydessä siirtyy täsmälleen sama omaisuus. Jos toiseen perintöosuuteen tai kumpaankin niistä sisältyy myös muuta omaisuutta, tilanne on mutkikkaampi. Tällöin olisi sovellettava voimaantulosäännöstä ja 17 §:ssä tarkoitettuun omaisuuteen kohdistuvana verona pidettävä sitä osuutta koko verosta, joka vastaa 17 §:ssä tarkoitetun omaisuuden osuutta koko perintöosuudesta.

Esimerkki.

Perinnönsaaja A, joka kuuluu ensimmäiseen veroluokkaan, suorittaa vuonna 2007 tapahtuneen kuolemantapauksen johdosta saamastaan 18 000 euron omaisuudesta veroa 1 575 euroa.

A kuolee vuonna 2008 ja hänen perillisensä toiseen veroluokkaan kuuluva B saa koko A:n 30 000 euron jäämistön, johon sisältyy myös A:n saama perintö.

Vero 30 000 euron perintöosuudesta olisi toisessa veroluokassa 2008 voimassa olevien säännösten mukaan 2 200 euroa. Siitä olisi katsottava kohdistuvan A:n saamaan perintöön määrä, joka vastaa 18 000 euron osuutta 30 000 eurosta eli 1 320 euroa. Koska mainittu määrä alittaa A:n maksaman veron, 1 575 euroa, se voidaan ottaa kokonaan huomioon määrättäessä B:n veroa. Siten B:n maksettavaksi jää 2 200 euroa vähennettynä 1 320 eurolla eli 880 euroa.

Jos tilanteessa B:n saama perintöosuus olisi 40 000 euroa, siitä olisi vastaavasti vuonna 2008 voimassa olevien säännösten mukaan suoritettava veroa 4 200 euroa, josta A:lta saatuun 18 000 euroon kohdistuvaksi katsottaisiin 2 310 euroa. Tätä määrää ei kuitenkaan kokonaan otettaisi huomioon B:n verotuksessa, koska voimaantulosäännöksen mukaisesti A:lta siirtyvästä omaisuudesta määrättävän veron tulee olla A:n suorittama 1 575 euroa. Siten B:n maksettavaksi jäisi 4 200 euroa vähennettynä 1 575 eurolla eli 2 625 euroa.

Esitys on valmisteltu valtiovarainministeriössä.

Esitys liittyy valtion vuoden 2008 talousarvioesitykseen ja on tarkoitettu käsiteltäväksi sen yhteydessä.

Edellä esitetyn perusteella annetaan Eduskunnan hyväksyttäväksi seuraava lakiehdotus:

Lakiehdotus

Eduskunnan päätöksen mukaisesti

muutetaan 12 päivänä heinäkuuta 1940 annetun perintö- ja lahjaverolain (378/1940) 7 b §, 11 §:n 1 momentti, 12-14 §, 16 §:n 2 momentti sekä 19 ja 21§,

sellaisina kuin niistä ovat 7 b ja 12-14 § laissa 909/2001, 11 §:n 1 momentti laissa 1392/1995, 16 §:n 2 momentti laissa 318/1994 sekä 19 § mainituissa laeissa 1392/1995 ja 909/2001, ja

lisätään 11 §:ään, sellaisena kuin se on mainitussa laissa 1392/1995, uusi 4 momentti ja lakiin uusi 19 a § seuraavasti:

7 b §Perintöveroa ei ole suoritettava perinnönjättäjän omassa tai hänen perheensä käytössä olleesta tavanomaisesta koti-irtaimistosta siltä osin kuin sen arvo on enintään 4 000 euroa.

11 §Kuolinpesästä tulevien osuuksien saajat luetaan kahteen veroluokkaan:

I. perinnönjättäjän aviopuoliso, suoraan ylenevässä tai alenevassa polvessa oleva perillinen, aviopuolison suoraan alenevassa polvessa oleva perillinen sekä perinnönjättäjän kihlakumppani, jolle annetaan perintökaaren 8 luvun 2 §:ssä tarkoitettu avustus; sekä

II. muut sukulaiset ja vieraat.

Edellä 1 momenttia sovellettaessa keskenään ylenevässä tai alenevassa polvessa olevina pidetään myös ottolapsisuhteessa olevia.

12 §Veronalaisesta perintöosuudesta saavat vähentää:

1) perinnönjättäjän puoliso ja henkilö, johon 11 §:n 3 momentin mukaan sovelletaan puolisoa koskevia säännöksiä, 60 000 euroa (puolisovähennys);

2) sellainen perinnönjättäjän suoraan alenevassa polvessa oleva perillinen, jolla perinnönjättäjän kuolinhetkellä lähinnä oli oikeus periä perinnönjättäjä ja joka tuolloin ei ollut täyttänyt 18 vuotta, 40 000 euroa (alaikäisyysvähennys).

Edellä 1 momentin 2 kohtaa sovellettaessa keskenään alenevassa polvessa olevina pidetään myös ottolapsisuhteessa olevia.

13 §Kun perintöosuus tai sen 12 §:n mukaan laskettu jäännös ei nouse 20 000 euroon, se on verosta vapaa.

14 §Perintöveroa maksetaan I veroluokassa seuraavan asteikon mukaan:

| Verotettavan | Veron vakioerä osuuden | Veroprosentti |

| osuuden arvo euroina | ala-rajan kohdalla euroina | ylimenevästä osasta |

| 20 000 - 40 000 | 100 | 10 |

| 40 000 - 60 000 | 2 100 | 13 |

| 60 000 - | 4 700 | 16 |

II veroluokassa vero on asteikon mukainen vero kaksinkertaisena.

16 §Perintöverosta vähennetään 1 momentissa tarkoitetuissa tapauksissa se lahjavero, joka aikaisemmin on suoritettu, ja se leimavero, joka on maksettu kiinteistön lainhuutoa haettaessa, jollei sitä ole aikaisemmin vähennetty lahjaverosta. Perintöveron määrän ylittävää lahjaveron osaa ei palauteta.

19 §Lahjaveroa ei suoriteta:

1) tavanomaisesta koti-irtaimistosta, joka on tarkoitettu lahjansaajan tai hänen perheensä henkilökohtaiseen käyttöön, siltä osin kuin lahjan arvo ei ole 4 000 euroa suurempi;

2) siitä, mitä joku on käyttänyt toisen kasvatusta tai koulutusta varten tai toisen elatukseksi taikka muutoin antanut toiselle näihin tarkoituksiin sellaisessa muodossa, että lahjansaajalla ei ole mahdollisuutta käyttää lahjoitettua määrää muihin tarkoituksiin; eikä

3) muusta lahjasta, jonka arvo on 4 000 euroa pienempi, kuitenkin niin, että jos lahjansaaja kolmen vuoden kuluessa saa samalta antajalta useita sellaisia lahjoja, näistä on suoritettava veroa, kun niiden yhteinen arvo nousee vähintään mainittuun määrään.

19 a §Lahjaveroa maksetaan I veroluokassa seuraavan asteikon mukaan:

| Verotettavan | Veron vakioerä osuuden | Veroprosentti |

| osuuden arvo euroina | ala-rajan kohdalla euroina | ylimenevästä osasta |

| 4 000 - 17 000 | 100 | 10 |

| 17 000 - 50 000 | 1 400 | 13 |

| 50 000 - | 5 690 | 16 |

II veroluokassa vero on asteikon mukainen vero kaksinkertaisena.

21 §Mitä 9-11 ja 15 §:ssä säädetään perinnöstä ja testamentista, koskee myös lahjaa.

Tämä laki tulee voimaan päivänä kuuta 20 .

Lakia sovelletaan, kun verovelvollisuus alkaa lain tultua voimaan.

Jos lain 17 §:ssä tarkoitetussa tapauksessa ensimmäinen kuolemantapaus on tapahtunut ennen tämän lain voimaantuloa ja viimeinen sen jälkeen ja jos lain voimaantulon jälkeen tapahtuneessa kuolemantapauksessa vallitsee kaukaisin sukulaisuussuhde, veroa on suoritettava vähintään se määrä, joka ennen lain voimaantuloa tapahtuneen kuolemantapauksen johdosta olisi kuolemantapauksen aikaan voimassa olleiden säännösten mukaan ollut suoritettava.

Vaikka ennen lain voimaantuloa annetusta lahjasta suoritetun lahjaveron määrä ylittää tuosta lahjasta ja lain voimaantulon jälkeen annetusta lahjasta 20 §:n nojalla suoritettavan veron määrän, veroa ei palauteta.

Helsingissä 13 päivänä syyskuuta 2007

Tasavallan Presidentti

TARJA HALONEN

Valtiovarainministeri

Jyrki Katainen