Siirry esitykseen

HE 263/2006

Hallituksen esitys Eduskunnalle laiksi kuntalain muuttamisesta

Esityksessä ehdotetaan muutettavaksi kuntalakia siten, että siinä säädettäisiin kuntakonsernista ja kunnallisesta liikelaitoksesta. Lisäksi ehdotetaan säädettäväksi hallintolain yhteisöjäävisäännöksen soveltamista koskevasta poikkeuksesta.

Kuntalaissa määriteltäisiin kuntakonserni ja kuntakonsernin ohjausta selkeytettäisiin säätämällä kunnan eri toimielinten ja kunnan viranhaltijajohdon konsernia koskevasta toimivallan jaosta ja tehtävistä.

Kunnan, jolla olisi kuntakonserniin kuuluvia tytäryhteisöjä, olisi laadittava konserni-tilinpäätös, joka sisältäisi konsernitaseen, -tuloslaskelman ja konsernin rahoituslaskelman liitetietoineen. Konsernituloslaskelmaa ja konsernin rahoituslaskelmaa ei kuitenkaan tarvitsisi laatia, jos sekä päättyneeltä tilikaudelta että sitä välittömästi edeltäneeltä tilikaudelta tytäryhteisöjen liikevaihto tai sitä vastaava tuotto olisi alle 200 000 euroa. Konsernituloslaskelma – ja rahoituslaskelma olisi kuitenkin aina laadittava, jos sekä päättyneeltä että sitä välittömästi edeltäneeltä tilikaudelta tytäryhteisöjen taseiden yhteenlaskettu arvo olisi ylittänyt yhden kolmasosan kuntakonsernin päättynyttä tilikautta edeltäneen tilikauden tasearvosta.

Yhteisöjäävisäännökseen ehdotettavan poikkeuksen perusteella kunnan luottamushenkilö, viranhaltija tai työntekijä ei olisi esteellinen kunnassa sillä perusteella, että hän olisi kunnallisen liikelaitoksen, kunnan tytäryhteisön tai kuntayhtymän hallituksen, hallintoneuvoston tai muun niihin rinnastettavan toimielimen jäsen tai toimitusjohtaja tai sitä vastaavassa asemassa. Henkilö olisi kuitenkin esteellinen, jos kysymys olisi sellaisesta asiasta, jossa kunnan ja edellä mainitun liikelaitoksen tai yhteisön edut olisivat ristiriidassa keskenään tai jossa asian tasapuolinen käsittely edellyttää, ettei hän osallistu asian käsittelyyn.

Laissa määriteltäisiin kunnallinen liikelaitos sekä säädettäisiin kunnallisen liikelaitoksen hallinnon, toiminnan ja talouden perusteista. Kunnallinen liikelaitos voitaisiin perustaa liiketoimintaa tai muuta liiketaloudellisten periaatteiden mukaan hoidettavaa tehtävää varten. Kunnallinen liikelaitos olisi joko kunnan tai kuntayhtymän yksin taikka kuntien isäntäkuntamallin perusteella perustama liikelaitos tai kuntien ja kuntayhtymien yhdessä perustama liikelaitoskuntayhtymä.

Laki on tarkoitettu tulemaan voimaan keväällä 2007. Konsernitilinpäätöstä ja sen lisätietoja koskevia säännöksiä sovellettaisiin ensimmäisen kerran vuonna 2009 laadittaessa vuoden 2008 tilinpäätöstä ja toimintakertomusta.

Konserni

Konsernikäsite ja konsernitase

Konserni on mainittu kuntalain (365/1995) 68 §:n 3 momentissa, jonka mukaan kunnan on laadittava konsernitase liitteineen, jos sillä on kirjanpitolain tarkoittama määräysvalta toisessa kirjanpitovelvollisessa. Kuntalaissa ei ole kuitenkaan määritelty kuntakonsernia.

Kirjanpitolain (1336/1997) 1 luvun 5 §:n mukaan kirjanpitovelvollisella on määräysvalta toisessa kirjanpitovelvollisessa (jäljempänä kohdeyritys), kun sillä on:

1) enemmän kuin puolet kohdeyrityksen kaikkien osakkeiden tai osuuksien tuottamasta äänimäärästä ja tämä äänten enemmistö perustuu omistukseen, jäsenyyteen, yhtiöjärjestykseen, yhtiösopimukseen tai niihin verrattaviin sääntöihin taikka muuhun sopimukseen; tai

2) oikeus nimittää ja erottaa enemmistö jäsenistä kohdeyrityksen hallituksessa tai siihen verrattavassa toimielimessä tai toimielimessä, jolla on tämä oikeus, ja oikeus perustuu samoihin seikkoihin kuin edellä tarkoitettu äänten enemmistö.

Lisäksi kirjanpitovelvollisella katsotaan olevan määräysvalta kohdeyrityksessä, jos sitä johdetaan yhteisesti kohdeyrityksen kanssa tai kirjanpitovelvollinen muulla tavoin tosiasiallisesti käyttää määräysvaltaa kohdeyrityksessä.

Käytännössä kunnat käyttävät kuntakonsernin käsitettä. Kuntakonsernilla tarkoitetaan yleensä niiden yhteisöjen kokonaisuutta, jotka on sisällytettävä kunnan konsernitaseeseen. Kuntakonsernilla voidaan tarkoittaa muutakin, esimerkiksi kunnan johtamisjärjestelmää kuvaavaa kokonaisuutta. Tarkasteltaessa kuntakonsernia johtamisen näkökulmasta, konsernin käsite ei välttämättä ole yhteneväinen kirjanpidollisen konsernikäsitteen kanssa.

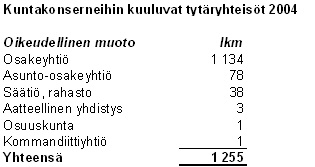

Vuonna 2004 kuntakonserneissa oli 1 255 tytäryhteisöä, joista pääosa oli osakeyhtiöitä. Lukumäärään sisältyvät vain sellaiset asunto-osakeyhtiöt, joissa oli palkattua vakituista henkilöstöä. Yli puolet tytäryhteisöistä toimi asuntojen vuokraamiseen ja hallintaan kuluvilla toimialoilla.

Taulukko 1. Kuntakonserneihin kuuluvien tytäryhteisöjen lukumäärä oikeudellisen muodon mukaan vuonna 2004

Taulukko 2. Kuntakonserneihin kuuluvien tytäryhteisöjen lukumäärä toimialoittain vuonna 2004

Kunta on velvollinen kuntalain perusteella laatimaan konsernitaseen. Kunnalla ei ole velvollisuutta laatia konsernitilinpäätöstä, johon kuuluisivat konsernitaseen lisäksi konsernituloslaskelma ja konsernin rahoituslaskelma. Kuntalain 68 §:n 3 momentin mukaan konsernitaseen laadinnassa noudatetaan soveltuvin osin kirjanpitolakia.

Kuntalain 68 §:n 3 momentin mukaisesta konsernitaseen laadintavelvoitteesta seuraa, että kunnan määräämisvaltaan kuuluva yhteisö ja säätiö on velvollinen antamaan kunnalle konsernitilinpäätöksen laatimisessa tarvittavat tiedot.

Kirjanpitolautakunnan kuntajaoston konserniyleisohjeen (2004) mukaan kunnan tulisi laatia konsernituloslaskelma ja konsernin rahoituslaskelma, jos kunnan ja kuntakonserniin kuuluvien muiden yhteisöjen yhteenlaskettujen taseiden loppusumma on olennaisesti suurempi kuin kunnan taseen loppusumma. Kuntajaoston ohjeet eivät ole sitovia. Kirjanpitolautakunnan kuntajaosto ei ole kuitenkaan antanut konsernituloslaskelman ja konsernin rahoituslaskelman laatimiseen omaa yleisohjetta, vaan on edellyttänyt niiden laatimisessa sovellettavan kirjanpitolautakunnan yleisohjetta konsernitilinpäätöksen laatimisesta.

Kuntajaoston konserniyleisohjeen mukaan kuntayhtymä yhdistellään aina suhteellisena osuutena kunnan konsernitilinpäätökseen. Kuntayhtymää ei siten käsitellä konsernitasetta laadittaessa tytäryhteisönä, vaikka kunnan osuus kuntayhtymän peruspääomasta olisi yli puolet tai kunnalla olisi kuntayhtymässä määräysvalta. Käytännössä jäsenkuntien äänivaltaa on kuntayhtymän perussopimuksissa rajoitettu siten, ettei yksittäisellä jäsenkunnalla ole määräysvaltaa kuntayhtymässä.

Konsernijohto sekä konserniohjaus ja -valvonta

Kuntalaissa ei säädetä konsernijohdosta eikä konserniohjauksesta tai -valvonnasta.

Konsernijohdolle tyypillistä toimivaltaa kuuluu kuntalain mukaan valtuuston, kunnanhallituksen ja kunnanjohtajan tehtäviin. Kuntalain 13 §:n 2 momentin 1 kohdan mukaan valtuuston tulee päättää kunnan toiminnan ja talouden keskeisistä tavoitteista. Valtuusto asettaa tavoitteita pääsääntöisesti kuntalain 65 §:n 2 momentin mukaisesti talousarviossa ja –suunnitelmassa. Valtuusto voi hyväksyä toimintaa ja hankkeita koskevia tavoitteita myös erillispäätöksin. Kunnanhallitus tai johtosäännössä määrätty kunnan muu viranomainen antaa kuntalain 23 §:n 2 momentin mukaan tarvittaessa ohjeita kuntaa eri yhteisöjen, laitosten ja säätiöiden hallintoelimissä edustaville henkilöille kunnan kannan ottamisessa käsiteltäviin asioihin. Kuntalain 24 §:n 1 momentin mukaan kunnanjohtaja johtaa kunnanhallituksen alaisena kunnan hallintoa, taloudenhoitoa sekä muuta toimintaa.

Konserniohjauksella tarkoitetaan omistajaohjausta ja tytäryhteisöjen valvontaa koskevien ohjeiden antamista. Omistajaohjaus on kunnan edustajien päätösvallan käytön ohjaamista yhtiökokouksessa tai vastaavassa toimielimessä. Käytännössä kunnat ovat hyväksyneet konserniohjeita, joissa määrätään esimerkiksi toimielinten ja viranhaltijoiden toimivallasta konserniohjauksessa.

Suomen Kuntaliito on vuonna 2005 antanut kunnille ja kuntayhtymille konserniohjeen laadintaa koskevan suosituksen, jossa selostetaan keskeiset konserniohjeessa huomioon otettavat asiat. Suosituksessa on käsitelty konserniohjauksessa käytettävissä olevia keinoja ja konserniohjeen laatimista, kunnan omistajapolitiikkaa, konserniohjeen sitovuutta ja kunnan toimielinten toimivallanjakoa konserniohjauksessa. Lisäksi suositus sisältää näkökohtia keskitetyistä konsernitoiminnoista, konsernipalveluista ja kuntakonsernin tarkastuksesta

Konserniin kuuluvien tytäryhteisöjen ohjaus- ja valvontakeinot poikkeavat kunnan oman organisaation ohjauksessa käytettävissä olevista hallinnollisista ohjauskeinoista. Valtuusto ja kunnanhallitus eivät voi antaa kuntakonserniin kuuluvan yhteisön toimielimille oikeudellisesti sitovia määräyksiä. Esimerkiksi osakeyhtiön hallituksen jäsen toimii tehtävässään osakeyhtiölain mukaisessa vastuussa ja hänen on osakeyhtiön johtoon kuuluvana toimittava yhtiön edun mukaisesti. Osakeyhtiölain (624/2006) 22 luvun 1 §:n mukaan hallituksen jäsen, hallintoneuvoston jäsen ja toimitusjohtaja ovat velvollisia korvaamaan vahingon, jonka hän on toimessaan tahallisesti tai tuottamuksellisesti aiheuttanut yhtiölle. Sama koskee vahinkoa, joka on aiheutettu osakkeenomistajalle tai muulle henkilölle osakeyhtiölakia tai yhtiöjärjestystä rikkomalla.

Kunnan viranomaiset voivat päättää siitä, kuinka kunta käyttää omistukseen tai jäsenyyteen perustuvaa määräysvaltaansa. Osakeyhtiöoikeudellisen yhdenvertaisuusperiaatteen mukaan kunta ei voi käyttää omistajaohjausta siten, että yhtiön päätös tai toimenpide on omiaan tuottamaan yhdelle omistajalle tai muulle etuoikeutettua etua toisen omistajan kustannuksella.

Tytäryhteisöjen sitouttaminen konserniin voi tapahtua esimerkiksi yhtiöjärjestyksessä, yhtiökokouksen päätöksillä, konserniohjeen avulla ja hallituksen valinnalla. Lisäksi kunnanhallitus voi antaa kuntalain 23 §:n 2 momentin mukaisesti ohjeita kuntaa eri yhteisöjen hallintoelimissä edustaville. Kunnan edustajat osallistuvat päätöksentekoon esimerkiksi yhtiökokouksessa ja yhtiökokouksen konserniohjetta koskevat päätökset velvoittavat yhtiön johtoa, jolleivät ohjeet ole vastoin osakeyhtiölakia tai yhtiöjärjestystä. Konserniohjeissa voidaan antaa myös esimerkiksi pysyväisluonteisia ohjeita kuntaa eri yhteisöissä edustaville henkilöille. Konsernijohdon antamien ohjeiden noudattaminen perustuu siihen, että tytäryhtiön johto toimii emoyhteisön luottamuksen varassa.

Kunnan toimielinten tai viranhaltijoiden tehtävänä voi olla kunnan tytäryhteisöjen toiminnan valvonta. Konserniohjeissa voidaan antaa ohjeita kunnan toimielimille ja viranhaltijoille, joiden tehtävänä on valvoa tytäryhteisöjen toimintaa.

Esteellisyys

Kunnallisen luottamushenkilön ja kunnan palveluksessa olevan henkilön esteellisyydestä säädetään sekä kuntalain 52 §:ssä että hallintolain (434/2003) 28 §:ssä.

Valtuutettu on 52 §:n 1 momentin mukaan valtuustossa esteellinen käsittelemään asiaa, joka koskee henkilökohtaisesti häntä taikka hänen hallintolain 28 §:n 2 ja 3 momentissa tarkoitettua läheistään. Kuntalain 52 §:n 2 momentin mukaan muihin luottamushenkilöihin sekä kunnan henkilöstöön sovelletaan hallintolain 28 §:n virkamiestä koskevia esteellisyyssäännöksiä. Hallintolain 28 §:n 1 momentin 5 kohdan mukaan virkamies on esteellinen, jos hän tai hänen 2 momentin 1 kohdassa tarkoitettu läheisensä on hallituksen, hallintoneuvoston tai niihin rinnastettavan toimielimen jäsenenä taikka toimitusjohtajana tai sitä vastaavassa asemassa sellaisessa yhteisössä, säätiössä, valtion liikelaitoksessa tai laitoksessa, joka on asianosainen tai jolle asian ratkaisusta on odotettavissa erityistä hyötyä tai vahinkoa.

Kuntien tytäryhteisöjen toimielimiin nimitetään jäseniksi usein kuntien luottamushenkilöitä tai kuntien viranhaltijoita. Hallintolain yhteisöjäävisäännöksen mukaan esimerkiksi tytäryhteisön hallituksen jäsenenä toimivat kunnanhallituksen jäsenet eivät voi ottaa osaa yhteisöä koskevan asian käsittelyyn kunnanhallituksessa. Myös kunnan omistaman yhtiön hallituksen jäseneksi nimitetty kunnanjohtaja on kunnassa esteellinen käsittelemään yhtiön asiaa. Käytännössä yhteisöjäävisäännös on merkinnyt sitä, että esimerkiksi kuntakonserniin kuuluvien yhtiöiden hallituksiin ei ole voitu valita kunnanhallituksen jäseniä tai sen lautakunnan jäseniä, joka käsittelee yhtiötä koskevia asioita. Yhteisöjäävisäännöstä sovelletaan kunnassa myös kuntayhtymän hallituksen jäseneen.

Tytäryhteisöjen hallituksen ja hallintoneuvostojen jäsenten sekä toimitusjohtajan asiantuntemus on voitu kunnan toimielimessä ottaa huomioon kuulemalla heitä asiantuntijana toimielinten kokouksissa. Asiantuntijana kuuleminen tarkoittaa, että henkilöllä on oikeus olla läsnä toimielimen kokouksessa vain kuulemisen ajan eikä henkilö voi ottaa osaa asian keskusteluun tai päätöksentekoon. Tällainen menettely on katsottu lainmukaiseksi myös oikeuskäytännössä (KHO 1989 A 25)

Oikeuskäytännössä yhteisöjäävisäännöstä on tulkittu kuntakonserniin kuuluvan yhteisön osalta muutaman kerran. Oikeustapauksessa (KHO 1990 A 81) satamayhtiön hallituksen puheenjohtajana toiminut kaupunginjohtaja katsottiin esteelliseksi esittelemään kaupunginhallituksessa kaupungin hakemaa lupaa kaivuu- ja louhintatöihin junalauttalaiturin rakentamiseksi alueelle, koska laiturin rakentamisella oli merkittävä vaikutus satamayhtiön toimintaan.

Ahvenanmaan maakunnan kuntalaissa (Kommunallag för landskapet Åland 25.9.1997/73) on yhteisöjäävistä säädetty toisin kuin kuntalaissa ja hallintolaissa. Ahvenanmaan kuntalaki ei sisällä erityistä yhteisöjääviä mutta laissa säädetään vastaavissa tilanteissa sovellettavasta edustusjäävistä. Ahvenanmaan kuntalain 50 §:n 2 momentin mukaan luottamushenkilö on esteellinen käsittelemään asiaa, jos asian ratkaisusta on odotettavissa erityistä haittaa tai hyötyä sille, jota luottamushenkilö tai hänen läheisensä edustaa. Luottamushenkilö ei kuitenkaan ole esteellinen, jos asia koskee yhteisöä ja luottamushenkilö edustaa yhteisöä kunnan edustajana. Ahvenanmaan kuntalain 56 §:n mukaan esteellisyyssäännöstä sovelletaan hallituksen jäsenten lisäksi lautakunnan, johtokunnan ja toimikunnan jäseniin. Ahvenanmaan kuntalain 61 §:n mukaan esittelijänä toimivaan viranhaltijaan sovelletaan samaa esteellisyyssäännöstä kuin toimielimen jäseniin.

Yhteisöjäävisäännökseen on aiemmin esitetty kunnallishallintoa koskevaa poikkeusta. Sopeutettaessa vuoden 1976 kunnallislain esteellisyyssäännöksiä hallintomenettelylain säännöksiin (Hallituksen esitys Eduskunnalla laiksi kunnallislain muuttamisesta, HE 254/1989) kunnallislakiin esitettiin poikkeusta, jonka mukaan henkilö ei olisi esteellinen, jos hänet olisi valittu yhteisön hallintoon kunnan edustajana. Eduskunnan laki- ja talousvaliokunta katsoi tällöin mietinnössään (LaTV 17/1990 vp), ettei kunnallislaissa tulisi säätää yhteisöjäävisäännöstä koskevaa poikkeusta. Eduskunta päätti laista laki- ja talousvaliokunnan mietinnön mukaisesti.

Yhteisöjäävisäännöstä koskeva poikkeus oli esillä myös kuntalakia valmistelleessa kunnalliskomiteassa. Kunnalliskomitea piti epäkohtana sitä, että kuntaa eri yhteisöissä edustavat eivät voi käsitellä yhteisöä koskevia asioita kunnan toimielimissä. Komitea ei kuitenkaan tehnyt ehdotusta yhteisöjäävisäännöksen muuttamisesta, koska asia oli vain vähän aiemmin ollut eduskunnan ratkaistavana. Komitea totesi myös, että joissain tapauksissa kunnan ja yhtiön edut voivat olla toisilleen vastakkaisia (Kunnalliskomitean mietintö 1993:33, s 254).

Kunnallinen liikelaitos

Liikelaitosta koskeva sääntely

Kunnallisen liikelaitoksen käsitettä ei ole määritelty kuntalaissa. Kuntalaissa säädetään kuitenkin liikelaitoksen perustamisesta, hallinnon järjestämisestä sekä liikelaitokselle asettavista tavoitteista. Kuntalain 13 §:n mukaan valtuuston tehtävänä on päättää kunnan liikelaitokselle asetettavista toiminnallisista ja taloudellisista tavoitteista. Liikelaitoksen perustaa valtuusto, joka järjestää liikelaitoksen hallinnon johtosäännöllä. Kuntalain 17 §:n mukaan valtuusto voi asettaa liikelaitokselle johtokunnan.

Kuntalain 52 §:n 4 momentissa säädetään lisäksi kunnan liikelaitosta koskevasta hallintolain yhteisöjäävisäännöstä koskevasta poikkeuksesta. Sen mukaan hallintolain 28 §:n 1 momentin 5 kohdassa määriteltyä yhteisöjääviä ei sovelleta käsiteltäessä kunnan liikelaitosta koskevaa asiaa. Esimerkiksi liikelaitoksen johtokunnan jäsen ei ole esteellinen käsittelemään liikelaitosta koskevaa asiaa kunnanhallituksessa.

Liikelaitoksen toimintaan sovelletaan samoja säännöksiä kuin kunnan tai kuntayhtymän muuhunkin toimintaan, koska liikelaitos on osa kuntaa tai kuntayhtymää. Liikelaitoksen on toiminnassaan noudatettava esimerkiksi hallintolakia ja kielilakia (423/2003). Liikelaitoksen toimielinten sekä viranhaltijoiden päätöksiin voi hakea muutosta samoin kuin kunnan muiden viranomaisten päätöksiin. Liikelaitoksen toimintaan sovelletaan viranomaisten toiminnan julkisuudesta annettua lakia (621/1999), jäljempänä julkisuuslaki.

Liikelaitoksen hallinnon järjestäminen

Kunta ja kuntayhtymä voivat perustaa liikelaitoksen, joka on osa kuntaa tai kuntayhtymää eikä siten ole oma juridinen oikeushenkilönsä tai kirjanpitovelvollinen. Liikelaitoksen toiminta voi perustua myös kuntien yhteistoimintaan siten, että liikelaitosta johtaa kuntien yhteinen toimielin, joka kuuluu tällöin niin sanotun isäntäkunnan organisaatioon. Liikelaitos kuuluu siten hallinnon ja talouden osalta aina kunnan tai kuntayhtymän organisaatioon.

Kunnat ja kuntayhtymät ovat järjestäneet liikelaitostensa hallinnon eri tavoin. Liikelaitokset toimivat joko lautakunnan tai johtokunnan alaisina taikka joissakin kunnissa suoraan kunnanhallituksen alaisena. Jos liikelaitoksen toiminnasta vastaa johtokunta, siihen voidaan valita jäseniksi kuntalain 36 §:n mukaan henkilöitä, jotka eivät ole vaalikelpoisia kunnanhallitukseen tai lautakuntaan ja henkilöitä, joiden kotikunta kunta ei ole. Tämä on tehnyt mahdolliseksi asiantuntijajäsenten sekä palvelujen käyttäjien ja henkilöstön edustajien valinnan johtokunnan jäseniksi.

Liikelaitoksen talouden järjestäminen

Kuntalaissa ei säädetä erikseen kunnallisen liikelaitoksen talouden järjestämisestä. Käytännössä liikelaitoksen talouden järjestämistä ohjaa kuitenkin kuntalain 65 §:n 4 momentin nettobudjetointia koskeva säännös. Sen perusteella voidaan liikelaitos eriyttää kunnan talousarviossa ja kirjanpidossa.

Eräissä tehtävissä erityislaeilla säädetään liikelaitoksen toiminnan eriyttämisestä. Tällaisia lakeja ovat sähkömarkkinalaki (386/1996), maakaasumarkkinalaki (508/2000) ja vesihuoltolaki (119/2001). Sähkömarkkinalain ja maakaasumarkkinalain mukaan sähkö- tai maakaasuliiketoimintaa harjoittava kunnallinen laitos tulee eriyttää kirjanpidollisesti kunnasta ja sille tulee laatia tilikausittain osakeyhtiön tilinpäätöksen kanssa vertailukelpoinen tuloslaskelma ja tase. Vesihuoltolain 20 §:n mukaan kunnallisen vesihuoltolaitoksen kirjanpito tulee eriyttää kunnan kirjanpidossa ja laitoksen on laadittava tilikausittain erillinen tilinpäätös. Kunnat ovat toteuttaneet vesihuoltolain edellyttämän eriyttämisvaatimuksen perustamalla joko kirjanpidollisesti tai laskennallisesti eriytetyn liikelaitoksen.

Eriyttämisellä erityislaeissa tarkoitetaan liiketoiminnan tulojen ja menojen sekä varojen ja pääomien pitämistä erillään kunnan kirjanpidossa siten, että liiketoiminnalle voidaan laatia erillinen tuloslaskelma ja tase. Liiketoiminnan eriyttämisvaatimusta erityislaeissa perustellaan ensisijaisesti keinona varmistaa toiminnan tulosta ja rahoitusta kuvaavien tietojen läpinäkyvyys, mikä osaltaan varmentaa kilpailun tasapuolisuutta ja toisaalta hinnoittelun kustannusvastaavuutta.

Toimintojen eriyttämisen on katsottu selkeyttävän tuloksen laskentaa, kannattavuuden arviointia ja tulosvastuuta sekä lisäävän kustannustietoisuutta. Eriyttämistä on perusteltu myös organisaation rakenteen selkeyttämisellä ja valmistautumisella tuleviin organisaatiomuutoksiin, esimerkiksi yhtiöittämiseen.

Liiketoiminnan eriyttämistarpeita varten kirjanpitolautakunnan kuntajaosto sekä Suomen Kuntaliitto ovat antaneet ohjeita ja suosituksia kunnan liikelaitoksen talouden ohjauksen järjestämisestä. Kuntajaosto on antanut liikelaitosyleisohjeen (2004) kunnan liikelaitokseksi nimeämänsä liikelaitoksen kirjanpidon järjestämisestä. Ohjeen mukaan kirjanpidollisesti eriytetyn kunnan liikelaitoksen tunnuspiirteitä ovat liiketaloudellinen kannattavuus, investointien rahoitus tulorahoituksella pitkällä aikavälillä, ulkopuolisen myynnin merkittävä osuus liikevaihdosta ja asiakkaan harkintavalta liiketoiminnan suoritteiden tilaamisessa. Tunnuspiirteet täyttävälle liikelaitokselle voidaan antaa kunnan muita tehtäviä itsenäisempi asema kunnan talousarviossa ja sen osalta voidaan noudattaa tasejatkuvuutta.

Suomen Kuntaliiton suosituksessa (Kunnallisen liiketoiminnan eriyttäminen, 2001) on esitetty kuntajaoston esittämän kunnan liikelaitos – mallin lisäksi kaksi muuta eriyttämisvaihtoehtoa, jotka ovat liikelaitos muuna taseyksikkönä ja laskennallisesti eriytetty liikelaitos. Näiden lisäksi kunnat voivat järjestää liiketoiminnan tavallisena nettobudjetoituna tehtävänä silloin, kun erityislailla ei edellytetä tehtävän eriyttämistä kunnan muusta toiminnasta.

Mainitut kolme eriyttämisvaihtoehtoa poikkeavat toisistaan seuraavasti. Kunnan liikelaitos ja liikelaitos muuna taseyksikkönä ovat kirjanpidollisesti eriytettyjä siten, että toiminnan yli- tai alijäämäerät siirtyvät taseen avulla käytettäväksi tai katettavaksi tilikaudesta toiseen. Laskennallisesti eriytetyssä liikelaitoksessa vastaavaa yli- ja alijäämerien siirtoa ei tehdä vaan mainitut erät liitetään aloittavassa taseessa jäännöspääomaan.

Kunnan talousarviokäsittelyssä mainitut vaihtoehdot poikkeavat toisistaan siten, ettei kunnan liikelaitoksen menoihin ja tuloihin kunnan talousarviossa oteta määrärahaa eikä tuloarviota. Tämä koskee sekä käyttötaloutta että investointeja. Sitä vastoin muuna taseyksikkönä toimivalle liikelaitokselle ja laskennallisesti eriytetylle liikelaitokselle otetaan kunnan talousarviossa varsinaisen toiminnan nettotuloarvio tai poikkeustapauksessa nettomääräraha ja investointiosaan määrärahat ja tuloarviot vastaavalla tavalla kuin muillekin kunnan hankkeille.

Mainitut liikelaitosta koskevat kirjanpito-ohjeet ja -suositukset lähtevät siitä, ettei liikelaitos ole erikseen kirjanpitovelvollinen, vaan kunta on kuntalain 67 §:n perusteella kirjanpitovelvollinen liiketoiminnastaan organisointitavasta riippumatta.

Liikelaitosten lukumäärä ja liikevaihdon määrä

Vuonna 2005 kunnissa oli 140 liikelaitosta, joiden toiminta oli eriytetty kunnan talousarviossa ja kirjanpidossa. Niistä 7 oli taseyksikköinä käsiteltyjä rahastoja. Kunnan liikelaitoksia toimi 18 toimialalla 65 kunnassa. Määrällisesti eniten liikelaitoksia oli perustettu vesihuoltoon.

Liikevaihdoltaan suurinta liiketoiminta on energiahuollossa. Kuntien energiahuollon liikevaihdosta 88 prosenttia saatiin vuonna 2004 aikaan eriytetyissä kunnan liikelaitoksissa. Myös satamissa ja joukkoliikenteessä liikevaihdosta yli 80 prosenttia saatiin aikaan eriytetyissä liikelaitoksissa. Vesihuollossa eriytettyjen liikelaitosten osuus ylsi 62 prosenttiin, vaikka lukumääräisesti eriytettyjen liikelaitosten määrä jäänee alle kolmasosaan laitosten kokonaismäärästä. Mainittuja osuuksia laskettaessa ei liikevaihdon kokonaismäärään sisältynyt asianomaisen toimialan yhtiöiden liikevaihtoa. Erityisesti energia- ja vesihuollossa kunnan liikelaitosten perustamista on jouduttanut toimialojen erityislaeissa säädetyt eriyttämisvaatimukset. Näillä aloilla liikelaitostaminen on voinut myös olla välivaihe yhtiöittämisessä.

Liikelaitosten lukumäärää ja liikevaihdon määrää koskevat tiedot osoittavat, että suuret kaupungit ovat pääosin järjestäneet energiahuollon, satamatoiminnan ja joukkoliikenteen kunnan liikelaitoksena tai yhtiömuodossa. Näillä toimialoilla muiden liikelaitos –mallien osuus liikevaihdosta on supistunut alle viidennekseen. Myös vesihuollossa pääosa liikevaihdosta saadaan aikaan kunnan liikelaitoksissa, vaikka lukumääräisesti muita kuin kunnan liikelaitosmallia soveltavia kuntia on enemmän.

Taulukko 3. Kunnan talousarviossa ja kirjanpidossa eriytettyjen liikelaitosten lukumäärä (2005) liikevaihto ja osuus kuntien liiketoiminnasta vuonna (2004)

Liikelaitos sisäisissä palveluissa ja kuntien yhteistoiminnassa

Kunnan sisäisissä palveluissa ei eriytetyn liikelaitosmallin soveltaminen ole vielä yleistä. Vain kaksitoista kuntaa on eriyttänyt toimitilapalvelut ja kahdeksan kuntaa tuottaa muita sisäisiä palveluja liikelaitosmuodossa. Lisäksi yleishallintopalveluja tuottaa kaksi eriytettyä liikelaitosta.

Toistaiseksi kuntien sisäiset palvelut on järjestetty joko muuna taseyksikkönä, laskennallisesti eriytettynä liikelaitoksena tai nettoyksikkönä. Nettoyksiköistä eli sellaisista kunnan tehtävistä, joiden osalta budjetissa on määrätty sitovaksi ainoastaan tulojen ja menojen erotus, ei yleensä käytetä nimikettä liikelaitos. Nettobudjetoiduissa tehtävissä ei laadita tasetta joten yli- ja alijäämän siirtoa tilikaudesta toiseen ei ole.

Sisäisten palvelujen liikelaitostamisen tarkoituksena on tavallisesti pyrkimys tuotannon tehostamiseen, kustannusvastuun lisäämiseen tai sisäisen valvonnan edellytysten parantamiseen. Sisäisen palvelutuotannon liikelaitostamisen tarkoituksena saattaa myös olla oman tuotannon kilpailuttaminen markkinoilla. Liikelaitostaminen saattaa tällöin palvella tilaajatuottajamallin käyttöönottoa kunnassa.

Jossain määrin eriytettyjä kunnan liikelaitoksia on perustettu tuottamaan palveluja kuntien yhteistoiminnassa järjestämissä tehtävissä. Yhteistoiminnan tarkoituksessa muodostettuja liikelaitokset ovat joko niin sanotun isäntäkunnan liikelaitoksia tai kuntayhtymän liikelaitoksia. Esimerkiksi alueellisen pelastustoimen järjestämisessä on sovellettu molempia liikelaitosmalleja.

Kuntakonserni ja kunnallinen liikelaitos

Muissa Pohjoismaissa ei ole kuntalakia vastaavassa laissa nimenomaisia säännöksiä kuntakonsernista tai liikelaitoksista. Ruotsissa ja Norjassa on sen sijaan säännöksiä kunnallisista yhtiöistä.

Ruotsin kuntalain (Kommunallag, SFS 1991:900) 3 luvun 17 §:ssä säädetään kunnallisesta osakeyhtiöstä. Kuntalain mukaan kunnan tai maakäräjien siirtäessä tehtäviään sellaisen osakeyhtiön hoidettavaksi, jonka kaikki osakkeet kunta tai maakäräjät omistaa, valtuusto asettaa toiminnan tavoitteet ja nimeää kaikki hallituksen jäsenet. Valtuusto voi lausua näkemyksensä ennen sellaisten toimintaa koskevien päätösten tekemistä, jotka ovat laadultaan periaatteellisia tai muutoin merkityksellisiä. Valtuusto myös nimeää vähintään yhden maallikkotilintarkastaja osakeyhtiöön. Kunnallisen osakeyhtiön lisäksi kunta tai maakäräjät voi perustaa säätiön hoitamaan kunnallisia asioita. Valtuusto voi tällöin asettaa vähintään yhden tilintarkastajan tällaiseen säätiöön.

Kunnan tai maakäräjien kokonaan omistamien yhteisöjen lisäksi Ruotsin kuntalaissa on säännöksiä kunnan tai maakäräjien osittain omistamista yhtiöistä. Kunnan tai maakäräjien perustaessa tällaisen yhtiön, valtuuston tulee huolehtia siitä, että nämä oikeushenkilöt tulevat sidotuiksi samoihin ehtoihin kuin kunnan tai maakäräjien kokonaan omistamat yhtiöt siinä laajuudessa kuin on kohtuullista ottaen huomioon omistussuhteet, toiminnan laatu ja muut olosuhteet.

Ruotsin salassapitolain (Sekretesslagen, SFS 1980:100) mukaan sellaisista yhtiöistä, joissa kunnalla tai maakäräjille tai kuntayhtymillä on yksin tai yhdessä määräysvalta, henkilöllä on oikeus saada tietoja yhtiöstä samalla tavoin kuin kunnasta, maakäräjiltä tai kuntayhtymästä. Yhtiön katsotaan olevan määräysvallassa, jos kunnalla, maakäräjillä tai kuntayhtymällä yksin tai yhdessä on yhtiön osakkeiden omistuksen tai muulla perusteella enemmän kuin puolet kaikista äänistä yhtiön hallituksessa tai jos näillä on oikeus asettaa ja erottaa enemmän kuin puolet osakeyhtiön hallituksen jäsenistä. Jos kunnalla tai maakäräjillä ei ole määräysvaltaa yhtiössä, valtuuston tulee yhtiötä perustettaessa varmistaa, että yleisöllä on mahdollista saada tieto asiakirjoista yleisten asiakirjojen julkisuutta koskevien perusteiden mukaan.

Norjan kuntalain (Lov om kommuner og fylkeskommuner, 107/1992) mukaan kunta voi perustaa yksityisoikeudellisia yhteisöjä tehtävien hoitamiseksi. Kunta voi lisäksi perustaa kuntaorganisaatioon kuuluvan kunnallisen yhtiön (kommunale foretak). Kunnalliset yhtiöt kuuluvat kunnan organisaatioon ja muistuttavat siltä osin asemaltaan lähinnä suomalaisia liikelaitoksia.

Norjan kuntalain mukaan kunnallinen yhtiö on valtuuston perustama yhtiö, joka on osa kuntaa. Valtuusto perustaa yhtiön ja valitsee sen hallituksen sekä hyväksyy sen perustamiskirjan. Kunnallinen yhtiö on rekisteröitävä yhtiörekisteriin. Perustamiskirjassa voidaan määrätä, että valtuuston on hyväksyttävä tietyt kunnallisen yhtiön hallituksen päätökset, jotta ne sitoisivat kuntaa. Ehto sitoo kolmatta, jos se on rekisteröidyssä perustamiskirjassa.

Kunnallisen yhtiön hallitus on toimivaltainen kaikissa yhtiön toimintaa koskevissa asioissa. Hallitus vastaa siitä, että yhtiön toiminta on yhtiön toimialan, perustamiskirjan, kunnan taloussuunnitelman ja talousarvion sekä valtuuston päätösten ja linjausten mukaista. Hallitus vastaa yhtiön henkilöstöasioista, ellei perustamiskirjassa toisin määrätä. Hallituksen kokoukset eivät ole lähtökohtaisesti julkisia mutta perustamiskirjassa voidaan määrätä toisin.

Yhtiön päivittäisjohtamisesta vastaa lain mukaan toimitusjohtaja. Kunnanjohtaja ei voi antaa yhtiön hallitukselle määräyksiä tai kumota sen päätöksiä. Kunnanjohtaja voi kuitenkin ohjata tai neuvoa yhtiön johtoa lykkäämään täytäntöönpanoa asiassa, jota valtuusto käsittelee. Hallituksen on pyydettävä kunnanjohtajalta lausunto asiassa, jota valtuusto käsittelee tai tulee käsittelemään. Lausunto annetaan tiedoksi yhtiön hallitukselle sen käsitellessä asiaa.

Kunnallisen yhtiön hallitus edustaa yhtiötä. Hallitus voi tehdä sopimuksia kunnan puolesta yhtiön toimialalla. Perustamiskirjassa voidaan rajoittaa hallituksen oikeutta edustaa ja käyttää kunnan puhevaltaa. Toimitusjohtaja edustaa yhtiötä hallituksen ohella päivittäisjohtamiseen liittyvissä asioissa.

Esteellisyys

Esteellisyydestä kunnassa ja maakäräjien toimielimissä säädetään Ruotsissa kuntalaissa, Ruotsin kuntalaki ei sisällä erityistä yhteisöjääviä, vaan yhteisön toimielimiin sovelletaan yleisjääviä tai edustusjääviä. Ruotsin kuntalain 26 §:n mukaan edustus- ja yleisjääviä ei sovelleta käsiteltäessä sellaisen osakeyhtiön tai säätiön asiaa, jonka osakkeista kunta omistaa vähintään puolet tai jonka hallituksen jäsenistä kunta nimittää vähintään puolet. Säännöstä ei kuitenkaan sovelleta, jos kyse on yksilöä koskevasta julkisen vallan käytöstä. Esteellisyyden rajaaminen ei ole Ruotsissa aiheuttanut käytännön ongelmia.

Norjassa esteellisyydestä kunnallisissa toimielimissä on säännöksiä sekä kuntalaissa että hallintolaissa (Lov om behandlingsmåten i forvaltningssaker, 10/1967). Hallintolain 6 §:n 1 momentin e kohdan mukaan henkilö on jäävi, jos hän johtaa tai on johtavassa asemassa, hallituksen tai hallintoneuvoston jäsen sellaisessa yhteisössä, joka on asiassa asianosainen. Henkilö ei kuitenkaan ole esteellinen, jos kunta omistaa yhteisön kokonaan.

Konserni

Kunnat ovat yhä useammin siirtäneet palvelutuotantoaan yhteisöille, jotka ne omistavat yksin tai yhdessä toisten kuntien tai muiden tahojen kanssa. Yleensä kysymys on osakeyhtiöistä tai kuntayhtymistä. Perinteinen, viranomaisille tyypillinen linjaorganisaatio on muuttunut monimuotoisemmaksi julkis- ja yksityisoikeudellisten oikeushenkilöiden kokonaisuudeksi. Muutoksen myötä kunnissa on yleisesti otettu käyttöön kuntakonsernin käsite ja kuntien palvelutuotanto-organisaatiota tarkastellaan ja johdetaan konsernina. Lainsäädännössä ei ole kuitenkaan nimenomaisesti määritelty kuntakonsernia. Välillisesti konserniin viitataan kirjanpidollisena käsitteenä konsernitaseen laatimista koskevassa kuntalain 68 §:n 3 momentissa.

Konserniohjauksen ongelmaksi on koettu erityisesti kunnan sisäisen toimivallan jako ja valtuuston sekä muiden toimielinten asema konsernin ohjauksessa. Konsernijohto on määritelty kunnissa vaihtelevasti ja konsernijohdon vastuusta ja tehtävistä ei ole yhtenäistä käsitystä.

Kuntalain taloussäännökset tulivat voimaan vuoden 1997 alusta. Kuntalaissa kunnilta ja kuntayhtymiltä ei edellytetä täydellistä konsernitilinpäätöksen laatimista, joka konsernitaseen lisäksi sisältäisi konsernituloslaskelman ja konsernin rahoituslaskelman. Kuntalain taloussäännöksien säätämisen yhteydessä tavoitteena oli kuitenkin siirtyä vaativaksi koettuun konsernitilinpäätöskäytäntöön kunta-alalla vaiheittain. Kirjanpitolautakunnan kuntajaosto onkin suosittanut konsernituloslaskelman ja konsernin rahoituslaskelman laatimista, jos tytäryhteisöjen osuus kunnan konsernitaseessa on merkittävä. Mainittujen laskelmien laatimisessa voitaisiin kuntajaoston mukaan soveltaa kirjanpitolautakunnan yleisohjetta konsernitilinpäätöksen laatimisessa. Konserniyrityksille tarkoitetussa kirjanpitolautakunnan ohjeessa ei kuitenkaan oteta huomioon kunta-alan erityispiirteitä, eivätkä kunnat ja kuntayhtymät ole oma-aloitteisesti alkaneet soveltaa ohjetta tilinpäätöskäytännössään.

Kunnan tytäryhteisön tiedonantovelvoite, joka rajoittuu ensisijaisesti päättyneen tilikauden tietoihin, on suppeampi kuin osakeyhtiölain tarkoittaman tytäryhtiön velvoite antaa tietoja emoyhtiölle. Osakeyhtiölain (624/2006) 6 luvun 15 §:n mukaan tytäryhtiön hallituksen tulee antaa emoyhtiön hallitukselle konsernin aseman arvioimiseen ja sen toiminnan tuloksen laskemiseen tarvittavat tiedot. Tällaiset tiedot voivat tarkoittaa tilinpäätöstietojen lisäksi myös tilikauden päättymisen jälkeen esiin tulleita tytäryhteisöjä koskevia tietoja, joilla konsernin kannalta on merkitystä. Kunnalla ei kuitenkaan ole osakeyhtiölain tarkoittamaa emoyhtiön asemaa tytäryhtiöönsä nähden.

Koska kuntakonserniin ei sovelleta osakeyhtiölain tytäryhteisön tiedonantovelvoitetta koskevia säännöksiä, kunnilla on ollut joissain tapauksissa vaikeuksia saada muita kuin konsernitaseen laatimiseksi tarvittavia tietoja tytäryhteisöiltään. Kunnan asema on ollut siten erilainen kuin emo-osakeyhtiön aseman osakeyhtiölain perusteella.

Ruotsissa ja Norjassa on kuntalaissa valtuustolle säädetty erityisiä kunnallisiin yhtiöihin liittyviä tehtäviä. Lisäksi Ruotsin lainsäädännössä on julkisuuslainsäädännön soveltamisalaan laajennettu koskemaan kunnan määräysvallassa oleviin yhteisöihin.

Esteellisyys

Kuntien toimielinten jäsenet tai viranhaltijat toimivat usein kunnan tytäryhteisöjen hallinnossa toimielinten jäseninä tai toimitusjohtajana. Kunnan luottamushenkilöiden tai viranhaltijoiden nimittäminen kunnan tytäryhteisöjen hallintoon vahvistaa konserninäkökulmaa ja mahdollistaa tehokkaamman konserniohjauksen. Hallintolain 28 §:n 1 momentin 5 kohdan tarkoittaman yhteisöjäävisäännöksen mukaan luottamushenkilöt ja viranhaltijat ovat kuitenkin tytäryhteisön hallituksen tai vastaavan toimielimen jäseninä esteellisiä käsittelemään kunnassa asiaa, jonka ratkaisusta kyseiselle yhteisölle on odotettavissa erityistä haittaa tai hyötyä. Sama koskee asiaa, jossa yhteisö on asianosainen.

Esteellisyys syntyy henkilön muodollisen aseman perusteella. Henkilön ollessa riittävän merkittävässä asemassa yhteisössä, hän on aina esteellinen käsittelemään asiaa kunnassa yhteisön ollessa asianosainen. Ellei yhteisö ole asianosainen, esteellisyys syntyy, jos asian ratkaisusta on odotettavissa yhteisölle erityistä hyötyä tai vahinkoa.

Esteellisyyssäännösten soveltaminen myös kunnan määräysvallassa oleviin yhteisöihin heikentää kunnan mahdollisuutta konserniohjaukseen edustajiensa välityksellä. Kunnassa keskeisen poliittisen ja virkatehtäviin liittyvän vastuun kantavat henkilöt eivät voi olla mukana kunnan omistamissa tai kunnan määräysvallassa olevissa yhteisöissä. Näille yhteisöille on usein siirretty tehtäväkokonaisuuksia, joiden toteutuksella on kunnan kannalta strategista merkitystä.

Esteellisyyssäännösten soveltaminen on koettu erityisen ongelmalliseksi kokonaan kunnan omistuksessa ja määräysvallassa olevissa osakeyhtiöissä sekä yleensä kuntayhtymissä. Kuntayhtymät tuottavat huomattavan osan kuntasektorin palveluista. Erityisesti erikoissairaanhoidon, terveydenhuollon ja ammatillisen koulutuksen toimialoilla kuntayhtymät ovat keskeisiä toimijoita. Merkittävä osa kuntien menoista syntyy toiminnoista, jotka on siirretty kuntayhtymille. Kunnassa suurimman poliittisen tai virkatehtäviinsä liittyvän vastuun kantavat luottamushenkilöt tai viranhaltijat eivät voi osallistua kuntien vastuulla olevan toiminnan ja kuntien rahoittaman kuntayhtymän päätöksentekoon. Päätöksenteon eriytyminen on koettu ongelmaksi toiminnan ja talouden ohjauksessa. Voimassa olevan kuntalain 52 §:n 1 momentin mukaan yhteisöjäävin ulkopuolelle jäävät vain valtuutetut valtuuston kokouksessa.

Käytännössä eräät kunnat soveltavat yhteisöjäävisäännöstä kuntayhtymien osalta siten, että esteellisyyttä ei yleensä katsota syntyvän, jos kaikki jäsenkunnat saavat päätöksestä hyötyä tai kärsivät siitä vahinkoa yhtäläisin perustein. Kuntayhtymän rakenteesta johtuen kunnan päätöksenteossa on yleensäkin asetelma se, että tehtävistä päätöksistä seuraa kunnille hyötyä tai haittaa. Muiden tytäryhteisöjen hallintoon osallistuvia henkilöitä on käytännössä kuultu asiantuntijoina toimielinten kokouksissa ennen asian käsittelyn alkamista.

Kunnallinen liikelaitos

Liikelaitoksen käsitettä, tehtävää ja liikelaitoksen erityisasemaa kunnan hallinnossa ja talouden ohjauksessa ei ole laissa määritelty. Tämä on johtanut siihen, että liikelaitos käsitteenä ja sen asema kuntaorganisaatiossa on jäänyt varsin tulkinnanvaraiseksi. Tehtävän nimeäminen johtosäännössä tai talousarviossa liikelaitokseksi ei välttämättä kerro, miten sen hallinto ja toiminta on järjestetty. Käytännössä liiketoiminta onkin voitu järjestää eri tavoin siinä suhteessa, miten itsenäinen sen asema kunnan päätöksenteossa ja taloudessa on. Toisaalta liikelaitokseksi nimetylle yksikölle on voitu antaa tehtäviä, jotka eivät ole liiketoimintaa siinä tarkoituksessa, että toiminnan tulot kattaisivat sen menot.

Liikelaitoksen talouden ohjausta on mallinnettu kirjanpitolautakunnan kuntajaoston yleisohjeella kirjanpidon järjestämisestä ja Kuntaliiton suosituksella liiketoiminnan eriyttämisestä kunnan ja kuntayhtymän muusta toiminnasta. Mainitussa ohjeessa ja suosituksessa ei kuitenkaan ohjata liikelaitoksen hallinnon järjestämistä. Ohjeeseen tai suositukseen perustuva ohjaus ei myöskään sido kuntaa tai kuntayhtymää sen järjestäessä liikelaitoksen talouden ohjausta. Jos kunta kuitenkin soveltaa kuntajaoston kirjanpito-ohjeista poikkeavaa kirjanpitokäytäntöä, sen on kyettävä osoittamaan, että poikkeava käytäntö on kirjanpitolain ja hyvän kirjanpitotavan mukainen.

Kuntien yhteistoiminnan järjestämisessä on viime vuosina siirrytty yhä laajemmin soveltamaan niin sanottua isäntäkuntamallia, jossa yhden sopimuskunnan organisaatioon perustettu liikelaitos vastaa yhteistoiminnassa hoidettavien palvelujen tuottamisesta. Liikelaitosmallia on perusteltu sillä, että se on yhteistoiminnan hallinnon järjestämisessä kuntayhtymää kevyempi ja joustavampi ratkaisu. Talouden ohjauksen järjestämisessä isäntäkuntamalli on kuitenkin osoittanut ongelmalliseksi. Isäntäkunnan asema on koettu liian vahvaksi suhteessa muihin sopimuskuntiin, koska isäntäkunnan valtuustolla on päätösvalta liikelaitosta sitovista eristä isäntäkunnan talousarviossa. Ongelmaksi on myös koettu, että tuotantovälineiden ja muun omaisuuden luovutus apporttina peruspääomaosuutta vastaan ei muiden sopimuskuntien osalta ole mahdollista samaan tapaan kuin kuntayhtymässä. Tämä rajoite on johtanut vastikkeettomaan omaisuuden luovutukseen ja sen myötä alimitoitettuihin poistoihin liikelaitoksessa. Tästä taas on seurannut, ettei korvausinvestointeihin saada riittävää tulorahoitusta, jos toisaalta pyritään nollatulokseen eikä varauksen tekemistä ylijäämäisestä tuloksesta sallita.

Kunnat ja kuntayhtymät voivat antaa talousarviossaan eriytetyille liikelaitokselleen pääomarahoitusta sekä oman että vieraan pääoman ehtoisesti. Kyse on tällöin kunnan tai kuntayhtymän sisäisestä liiketapahtumasta, jota ei kirjanpitolaissa eikä velkakirjalaissa säädellä. Kunta tai kuntayhtymä vastaa myös liikelaitoksen ulkoisen lainan takaamisesta ja muusta sitoumuksesta. Mainitunlainen pääomarahoitukseen ja sitoumuksiin liittyvä erityissuhde kunnan ja sen liikelaitoksen välillä on aiheuttanut erityisesti markkinoilla toimivia liikelaitoksia kohtaan epäilyä verorahoitukseen perustuvasta piilotuesta. Annetuissa tilinpäätöskaavoissa kunnan pääomarahoitus liikelaitokselle on osoitettava erikseen. Kun pakottavaa lainsäädäntöä ei ole, on kuitenkin mahdollista, ettei liikelaitos esitä sisäistä pääomarahoitusta riittävän läpinäkyvästi tilinpäätöksessään.

Markkinoilla toimivia liikelaitoksia on arvosteltu siitä, ettei tulorahoitukseen mahdollisesti sisältyvää tariffitukea tai toiminta-avustusta esitetä talousarviossa ja tilinpäätöksessä riittävän läpinäkyvästi. Kunnan sisällä tehtävien tulonsiirtojen on katsottu erityisesti vaarantavan kilpailua silloin, kun liiketoimintaa tuetaan verorahoituksella tai kun monopoliasemassa tai määräävässä markkina-asemassa olevan toiminnan tuloksella tuetaan markkinoilla toimivaa liikelaitosta. Toisaalta kuntia on arvosteltu myös kohtuuttomasta hinnoittelusta ja liiketoiminnan ylijäämän käyttämisestä kunnan muun toiminnan rahoittamiseen. Esitetyn arvostelun perusteella nykyistä sitovampi sääntely koskien liikelaitoksen tulo- ja pääomarahoituksen rakennetta on ilmeisen tarpeellista. Kirjanpitolautakunnan kuntajaoston ja Suomen Kuntaliiton liikelaitosta koskevan ohjeistuksen tarkoituksena onkin ollut, että erillistalousarvioiden ja -tilinpäätösten avulla voidaan osoittaa liikelaitoksen hinnoittelun vastaavan kustannuksia ja että hintoja voidaan verrata yhtiömuotoisen toiminnan kanssa.

Nykyisten liikelaitosmallien, jossa liiketoiminta on osa kunnan toimintaa, on katsottu turvaavan kansanvaltaisen ja kustannusvastaavuuteen perustuvan ohjauksen myös niissä kunnan palveluissa, joissa asiakas maksaa täyden korvauksen. Kunnan harjoittamaa liiketoimintaa ohjaavat myös hyvän hallinnon periaatteet, julkisuusperiaate ja sen päätöksiin voi hakea muutosta.

Liikelaitokset ovat osin kokeneet julkisuuden ja muutoksenhakumahdollisuuden ongelmana. Julkisuuslain 24 §:n perusteella voidaan kuitenkin pitää salassa liikelaitoksen liike- ja ammattisalaisuudet sekä sellaiset asiakirjat, jotka sisältävät tietoa muusta vastaavasta liiketoimintaa koskevasta asiasta, jos tiedon antaminen niistä aiheuttaisi sille taloudellista vahinkoa tai saattaisi toisen muutoin samanlaista toimintaa harjoittavan parempaan kilpailuasemaan tai heikentäisi sen mahdollisuuksia edullisiin hankintoihin tai sijoitus- rahoitus- ja velanhoitojärjestelyihin. Muutoksenhakumahdollisuus voi lykätä päätösten täytäntöönpanoa ja haitata liikelaitoksen toimintaa.

Esityksessä ehdotetaan kuntalaissa säädettäväksi kuntakonsernista ja kunnallisesta liikelaitoksesta. Lisäksi ehdotetaan kuntalaissa säädettäväksi poikkeus hallintolain 28 §:n 1 momentin 5 kohdan yhteisöjäävisäännökseen. Poikkeus koskisi henkilöä, joka on kunnallisen liikelaitoksen, kuntakonserniin kuuluvan yhteisön sekä kuntayhtymän hallituksen tai vastaavan toimielimen jäsen taikka toimitusjohtaja. Yhteisöjäävisäännökseen esitetyn poikkeus-säännöksen tavoitteena on vahvistaa konsernijohdon toiminta- ja ohjausmahdollisuuksia.

Kuntakonsernia koskevien säännösten tavoitteena on selkeyttää kuntakonsernin ohjausta ja valvontaa sekä parantaa konsernin johtamisen edellytyksiä ja valvontaa. Konsernitilinpäätöksen laatimisvelvollisuudella pyritään siihen, että kunnalla olisi aikaisempaa paremmat mahdollisuudet johtaa kuntakonsernia. Sääntelyn tarkoituksena on saada kunnan toiminnasta ja taloudesta riittävä ja oikea kokonaiskuva myös tilanteessa, jossa kuntapalveluja tuottavat enenevässä määrin kunnan perusorganisaation lisäksi kunnan määräysvallassa olevat yhteisöt ja säätiöt.

Liikelaitosta koskevien säännösten tavoitteena on jäntevöittää liikelaitoksen toimintaa, lisätä sen toiminnan läpinäkyvyyttä ja selkeyttää sen asemaa markkinoilla. Tällä tavoin liikelaitos olisi myös nykyistä varteenotettavampi vaihtoehto yhtiöittämiselle. Liikelaitoksen talousarvion laadintaa sekä tilinpäätöstä koskevilla säännöksillä pyritään tehostamaan liikelaitoksen toimintamahdollisuuksia sekä lisäämään palvelujen kustannusvastaavuutta.

Kuntien yhteistoiminnassa harjoittamaa liiketoimintaa varten perustettaisiin liikelaitoskuntayhtymä, joka hallinnon järjestämisessä ja talouden ohjauksessa vastaisi pitkälti osakeyhtiötä. Liikelaitoskuntayhtymässä johtokunta hyväksyisi kuntayhtymän talousarvion ja –suunnitelman ja jäsenten valinnassa johtokuntaan ei välttämättä tulisi noudattaa jäsenkuntien poliittisia voimasuhteita. Jäsenkuntien asema liikelaitoskuntayhtymässä olisi yhdenvertainen.

Kuntakonsernin ohjausta selkeytettäisiin säätämällä kuntalaissa valtuuston, kunnanhallituksen ja kunnan viranhaltijajohdon konsernia koskevasta toimivallan jaosta ja tehtävistä. Laissa määriteltäisiin kuntakonserni ja konsernijohto. Tarkastuslautakunnan tulisi jatkossa huolehtia kunnan ja sen tytäryhteisöjen tarkastuksen yhteensovittamisesta.

Kunnan, joka tytäryhteisöineen muodostaisi kuntakonsernin, olisi laadittava konsernintilinpäätös, joka sisältäisi konsernitaseen ja -tuloslaskelman sekä konsernin rahoituslaskelman ja niiden liitteet. Konsernituloslaskelmaa ja konsernin rahoituslaskelmaa ei kuitenkaan tarvitsisi laatia, jos sekä päättyneeltä tilikaudelta että sitä välittömästi edeltäneeltä tilikaudelta tytäryhteisöjen liikevaihto tai sitä vastaava tuotto olisi alle 200 000 euroa. Konsernituloslaskelma ja konsernin rahoituslaskelma olisi kuitenkin aina laadittava, jos sekä päättyneeltä että sitä välittömästi edeltäneeltä tilikaudelta tytäryhteisöjen taseiden yhteenlaskettu arvo olisi ylittänyt yhden kolmasosan kuntakonsernin päättynyttä tilikautta edeltäneen tilikauden tasearvosta. Tytäryhteisöllä olisi velvollisuus antaa kuntakonsernin taloudelliseen asemaan arvioimiseen ja toiminnan tuloksen laskemiseen tarvittavat tiedot. Tilintarkastajien tulisi tarkastaa konsernitilinpäätös sekä konsernivalvonnan asianmukaisuus. Lisäksi säädettäisiin erillinen säännös tytäryhteisön tiedonantovelvollisuudesta.

Yhteisöjäävisäännökseen esitetyn poikkeuksen perusteella henkilö ei olisi esteellinen kunnassa sillä perusteella, että henkilö olisi kunnallisen liikelaitoksen, kunnan tytäryhteisön tai kuntayhtymän hallituksen, hallintoneuvoston tai muu niihin rinnastettavan toimielimen jäsen tai toimitusjohtaja tai sitä vastaavassa asemassa. Henkilö olisi kuitenkin esteellinen, jos kysymys olisi sellaisesta asiasta, jossa kunnan ja edellä mainitun liikelaitoksen tai yhteisön edut olisivat ristiriidassa keskenään tai jossa asian tasapuolisen käsittely edellyttää, ettei hän osallistu asian käsittelyyn. Säännös vastaisi Ruotsissa voimassa olevaa esteellisyyssääntelyä.

Ehdotuksen mukaan laissa määriteltäisiin kunnallinen liikelaitos sekä säädettäisiin kunnallisen liikelaitoksen hallinnon, toiminnan ja talouden perusteista. Kunnallisen liikelaitos voitaisiin perustaa liiketoimintaa ja liiketaloudellisten periaatteiden mukaan hoidettavia tehtäviä varten. Kunnan ja kuntayhtymän liikelaitos olisi edelleen osa kuntaa tai kuntayhtymää eikä itsenäinen oikeushenkilö ja kirjanpitovelvollinen. Liikelaitoskuntayhtymänä toimiva kunnallinen liikelaitos olisi kuitenkin itsenäisen oikeushenkilö ja kirjanpitovelvollinen. Liikelaitoskuntayhtymään sovellettaisiin hallinnon ja talouden järjestämisestä muista kuntayhtymistä poikkeavia säännöksiä.

Esityksessä ehdotetaan kunnallista liikelaitosta koskevien säännöksien sijoittamista keskitetysti uuteen 10 a lukuun. Vaihtoehtona olisi ollut erillisen kunnallisia liikelaitoksia koskevan lain säätäminen. Ehdotuksessa on päädytty säännösten sijoittamiseen kuntalakiin, koska liikelaitos olisi ehdotuksen mukaan joko osa kunnan hallintoa tai liikelaitoskuntayhtymä, joka olisi oikeudelliselta muodoltaan kuntayhtymä. Kunnalliseen liikelaitokseen sovellettaisiin kuntalain muita säännöksiä, jollei 10 a luvussa ole liikelaitoksesta toisin säädetä. Yhteen lukuun säännökset on koottu sen vuoksi, että liikelaitoksen hallinnon ja talouden kokonaisuus on tällä tavoin paremmin hahmotettavissa kuin sijoittamalla säännökset kuntalain eri lukuihin.

Osana kuntaa tai kuntayhtymää toimivan liikelaitoksen rinnalle esitetään liikelaitoskuntayhtymää. Vaihtoehtona olisi ollut säätää erillisestä kunnallisesta osakeyhtiöstä ruotsin kuntalain tapaan. Kunnallinen osakeyhtiö olisi todennäköisesti edellyttänyt uuden organisaatiomallin luomista olemassa olevien organisaatiomallien oheen. Valittu malli perustuu jo olemassa oleville järjestelmille.

Konsernitilinpäätöstä koskevina vaihtoehtoina ehdotuksen valmistelussa olivat nykymuotoinen, suppea vain konsernitaseen ja sen liitteet sisältävä konsernitilinpäätös, täydellinen konsernitilinpäätös, joka sisältäisi taseen lisäksi myös tulos- ja rahoituslaskelman ja niiden liitteet, sekä erilliset kunnan toimintakertomuksen liitteenä esitettävät laskelmat tytäryhteisöjen varoista ja pääomaista sekä menoista ja tuloista.

Nykymuotoinen suppea konsernitilinpäätös ei täyttäisi sitä tarvetta, jota kuntakonsernin johtaminen edellyttää erityisesti silloin, kun kunnan palvelutuotantoa ja vastuita on merkittävässä määrin siirretty tytäryhteisöihin.

Erillislaskelmat ja –selvitykset tytäryhteisöjen toiminnasta ja taloudesta saattavat tuottaa kirjanpitoon perustuvaa konsernitilinpäätöstä enemmän informaatiota tytäryhteisöistä toimialoittain tai tarvittaessa eriteltynä yksittäisestä tytäryhteisöstä. Erillislaskelmien ongelmana kuitenkin on, että kuva kuntakonsernin taloudesta saattaa muodostua virheelliseksi, jos sisäisten erien eliminointeja ei tehdä konsernitilinpäätöksen mukaisesti. Näin ei kuntakonsernien välinen vertailuttavuus toteutuisi luotettavalla tavalla.

Velvollisuus laatia täydellinen konsernitilinpäätös, joka sisältää konsernitaseen lisäksi konsernituloslaskelman ja konsernin rahoituslaskelman ja niiden liitteet, lisää kirjanpidon ja tietohallinnon kustannuksia kunnissa ja kuntayhtymissä. Kunnat eivät ole toistaiseksi tehneet konsernituloslaskelmaa ja konsernin rahoituslaskelmaa. Näiden laskelmien laadinnan osaaminen tulee vaatimaan kirjanpitohenkilöstön lisäkoulutusta. Atk-sovelluksen hankkiminen tullee täydellisen konsernitilinpäätöksen laatimisen myötä aiempaa tarpeellisemmaksi. Varsinkaan pienillä kunnilla ei konsernisovellusta ole ollut käytössä, joten sen hankinnasta aiheutuu lisäkustannuksia.

Konsernitilinpäätöksen aiheuttamaa lisätyötä ja kustannuksia voidaan vähentää tarkoituksenmukaisilla laadintaohjeilla. Ohjeistuksessa tulee mahdollisuuksien mukaan ottaa huomioon, mikä tiedon määrä ja taso yhdistelyssä ja tilinpäätöslaskelmissa on kunta-alalla riittävä. Konsernituloslaskelman ja konsernin rahoituslaskelman kaavat voivat olla määrätyiltä osin yleispiirteisempiä kuin kunnan ja tytäryhteisöjen vastaavat tilinpäätöslaskelmat. Laadintatyötä voidaan vähentää myös sillä, että konsernin rahoituslaskelma johdetaan suoraan konsernituloslaskelmasta sekä edellisen tilikauden ja tilikauden taseista.

Täydellisen konsernitilinpäätöksen laatiminen koskisi vain kuntia ja kuntayhtymiä, joilla on liiketoimintaa harjoittavia tytäryhteisöjä tai joissa tytäryhteisötalous on merkittävä suhteessa kunnan talouteen. Näissä kunnissa konsernitilipäätöksen laatimisesta voidaan olettaa saatavan sellaista olennaista tietoa, jota tarvitaan kuntakonsernin johtamisessa. Täydellinen konsernitilinpäätös parantaisi myös sekä kuntakonsernien välistä että kuntakonsernin eri tilikausien välistä vertailua.

Ehdotetun 13 § 2 momentin 1 kohdan mukainen tavoitteiden asettaminen konsernijohdolle, kunnan edustajille ja tytäryhteisöille sekä näiden tavoitteiden toteutumisen seuranta ja raportointi toimintakertomuksessa tullee osaltaan tehostamaan kuntien palvelutuotannon ohjausta ja siten välillisesti parantamaan kunta-alan tuottavuutta ja taloudellisuutta.

Liikelaitosten eriyttämisvaatimus lisää kirjanpidon kustannuksia niissä kunnissa ja liikelaitoksissa, joiden taloutta ei ole eriytetty ehdotettujen eriyttämissäännösten mukaisesti. Hallintokustannusten lisäyksen vaikutus liiketoiminnan hinnoitteluun jäänee kuitenkin vähäiseksi.

Liiketoiminnan eriyttäminen kunnan muusta toiminnasta parantaa hinnoittelun läpinäkyvyyttä ja kustannusvastaavuutta. Kunnat ja kuntayhtymät joutuvat liikelaitosta perustaessaan määrittelemään siihen sijoittamansa pääoman määrän ja sille vaadittavan korvauksen. Kunnan hallinnon ja tukipalvelujen kustannukset kohdennettaneen aiempaa täydellisemmin liikelaitokselle. Kustannustietoisuuden lisääntyminen sekä kustannusten oikea kohdentaminen saattaa korottaa tuotettujen suoritteiden omakustannushintaa ja siirtyä liikelaitospalvelujen ja tavaroiden hintoihin.

Valtuuston tehtäviä koskeva muutosehdotus ei muuta nykyistä oikeustilaa, jossa kunnat ovat käytännössä päättäneet kuntakonsernin toiminnan ja talouden keskeisistä tavoitteista.

Kuntakonsernin määrittely vastaisi pääosin nykyistä käytäntöä. Määritelmä sisältäisi kuitenkin myös kuntayhtymät, joissa kunnalla on määräämisvalta. Kirjanpitolautakunnan kuntajaoston ohjeen mukaan kuntayhtymän yhdistely poikkeaa tytäryhteisön yhdistelystä silloinkin, kun kunnalla on kuntayhtymässä määräysvalta. Ehdotettu määritelmä ei muuttaisi kuntayhtymien suhteellista yhdistelyä konsernitilinpäätöksessä.

Konsernijohdon määrittely selkeyttäisi konsernin johtamisen vastuusuhteita erityisesti valtuuston ja hallituksen välillä. Muilta osin kuntien tulee itse määritellä konsernijohtoon kuuluvat toimielimet ja henkilöt. Tehtävien määrittely edellyttäisi ainakin joissakin kunnissa johtosäännön muuttamista ja mahdollisesti konserniohjeiden tarkistamista.

Yhteisöjäävisäännökseen ehdotettu poikkeus merkitsisi nykyisen oikeustilan muuttumista, joissa luottamushenkilöt ja kunnan henkilöstö ovat esteellisiä käsittelemään kuntakonserniin kuuluvaa yhteisöä tai kuntayhtymää koskevia asioita muissa kunnan toimielimissä paitsi valtuustossa. Esteellisyyssäännösten muutos johtanee siihen, että keskeisiä luottamushenkilöitä ja viranhaltijoita nimitetään useammin kunnan edustajiksi konserniin kuuluviin yhteisöihin. Vahvistuvan konserniohjauksen voidaan olettaa tehostavan konsernin toimintaa kokonaisuutena. Toisaalta esteellisyyssääntelyn ulottaminen liikelaitoksiin aiheuttanee uusia esteellisyystilanteita käsiteltäessä liikelaitosta koskevia asioita.

Ehdotettu täydellisen konsernitilinpäätöksen laatimisvelvollisuus tiettyjen edellytysten täyttyessä muuttaisi nykyistä oikeustilaa ja käytäntöä. Kunnat eivät ole toistaiseksi laatineet konsernituloslaskelmaa ja konsernin rahoituslaskelmaa, vaan ainoastaan konsernitaseen.

Vuoden 2004 tilinpäätösten perusteella täydellisen konsernitilinpäätöksen olisi ehdotettujen säännösten mukaan ollut velvollinen laatimaan 238 kuntaa eli 54 prosenttia kunnista. Näistä 219 kunnan olisi tullut laatia konsernitilinpäätös sillä perusteella, että liikevaihdon määrä ylitti 200 000 euroa. Täydellisen konsernitilinpäätöksen olisi ollut velvollinen laatimaan 19 kuntaa sillä perusteella, että tytäryhteisöjen taseiden arvo ylitti kolmasosan kuntakonsernin tasearvosta. Viimeksi mainituissa kunnissa tytäryhteisöjen liikevaihdon määrä alitti 200 000 euroa, jonka vuoksi kunta ei olisi ollut velvollinen laatimaan konsernitilinpäätöstä liikevaihdon perusteella. Euromääräisen perusteen ottaminen lakiin on perusteltua, koska tavoitteena on täydellisen konsernitilinpäätöksen laadintavelvoitteen ulottaminen pääsääntöisesti kaikkiin kuntiin.

Pienin konsernitilinpäätöksen laatimiseen velvoitettu kunta oli vuoden 2004 tilinpäätöstietojen perusteella alle tuhannen asukkaan kunta. Suurimmassa kunnassa, jolla ei olisi ollut velvoitetta laatia täydellistä konsernitilinpäätöstä, oli yli 22 000 asukasta. Kunnat, jotka olisivat olleet velvollisia laatimaan konsernitilinpäätöksen vuoden 2004 tilinpäätöksen perusteella, olivat keskimäärin 8 500 asukasta asukasmäärän keskiluvulla mitattuna.

Liikelaitoksen määrittely laissa merkitsisi, että kuntien tulisi arvioida, täyttävätkö nykyiset liikelaitokset laissa edellytetyt vaatimukset. Ehdotuksen mukaan valtuuston olisi erikseen perustettava liikelaitos lain mukaiseksi liikelaitokseksi. Tämä edellyttää vähintään, että kunta toteaisi aiemmin perustetun liikelaitoksen olevan kuntalain 10 a luvun mukainen kunnallinen liikelaitos.

Kuntien tai kuntayhtymien yhteistoiminnassa harjoittamaa liiketoimintaa tai liiketaloudellisin periaattein harjoittamaa toimintaa varten perustettaneen liikelaitoskuntayhtymiä, joissa jäsenenä voi kuntien lisäksi olla kuntayhtymiä. Liikelaitoskuntayhtymä tarjoaa kuntayhtymille mahdollisuuden perustaa myös keskenään julkisoikeudellisen yhteistyöorganisaation. Osa liikelaitoskuntayhtymille annettavista tehtävistä on todennäköisesti aiemmin järjestetty kunnan liikelaitoksen, kuntayhtymän tai sen liikelaitoksen tai kuntalain 77 §:n mukaisen yhteisen toimielimen muodossa.

Liikelaitoskuntayhtymän perustaminen voi tarkoittaa tapauksesta riippuen myös henkilöstön siirtymistä uuden työnantajan palvelukseen, omaisuuserien siirtoja sekä mahdollisesti vanhojen yhteistyöjärjestelyjen purkamista. Koska kyseessä voisi olla toiminnan siirtäminen liikelaitoskuntayhtymälle, siirtoihin voisi tulla sovellettavaksi työsopimuslain (55/2001) tai kunnallisesta viranhaltijasta annetun lain (304/2003) säännökset liikkeen luovutuksesta.

Kuntakonsernia koskevat esitykset vaikuttavat vain kunnan määräysvallassa oleviin yrityksiin. Ehdotetuilla säännöksillä pyritään tehostamaan tytäryritysten konserniohjausta ja -valvontaa. Konserniohjauksen sääntelyn tarkoituksena on, että tytäryritysten toiminta ja talous kytketään aiempaa tiiviimmin kuntien ja kuntayhtymien toimintastrategiaan. Konserniohjauksen tehostaminen saattaa joissain tilanteissa kaventaa tytäryritysten johdon toimivaltuuksia.

Ehdotetulla yhteisöjääviyden lievennyksellä ei ole merkittäviä yritysvaikutuksia. Yhteisöjääviä sovelletaan entiseen tapaan asioiden käsittelyssä, joissa tytäryrityksen edut olisivat ristiriidassa kunnan edun kanssa tai tasapuolinen kohtelu edellyttäisi muutoin jääviyttä päätöksenteossa. Yhteisöjäävisäännöstä sovellettaisiin esimerkiksi hankintatilanteessa kuntakonserniin kuuluvan yrityksen osallistuessa kunnan järjestämään tarjouskilpailuun. Tasapuolisen kohtelun vaatimus turvaisi kolmannen osapuolen, kuten muiden palveluja tuottavien yritysten, yhdenvertaisen kohtelun.

Kunnallisen liikelaitoksen itsenäistä asemaa on ehdotuksen eri säännöksissä vahvistettu, mikä tekee erityisesti markkinoilla toimivasta liikelaitoksesta monessa suhteessa yritystä vastaavan toimijan. Tämä saattaa tulevaisuudessa muuttaa liikelaitosten harjoittaman liiketoiminnan kohtelua tuloverotuksessa ja hankintojen kilpailuttamisessa.

Ehdotettujen liikelaitossäännösten tarkoituksena on selkeyttää liikelaitosten toimintaa markkinoilla. Talousarvion ja kirjanpidon eriyttämisellä sekä toiminta-avustusten ja – tukien ilmoittamisella erikseen on pyritty lisäämään kunnallisen liiketoiminnan läpinäkyvyyttä. Esteellisyyssäännöksen ulottaminen myös kunnalliseen liikelaitokseen selkeyttäisi kunnallisen liikelaitoksen johtajan, hallituksen, hallintoneuvoston tai niihin verrattavan toimielimen jäsenen asemaa käsiteltäessä esimerkiksi hankintakilpailussa jätettyjä tarjouksia. Liikelaitoksen johtoon kuuluvat olisivat ehdotuksen mukaan esteellisiä tällaisissa tapauksissa.

Esitys perustuu sisäasiainministeriön 21. maaliskuuta 2005 asettaman työryhmän mietintöön (Kuntakonserni- ja liikelaitostyöryhmän mietintö, sisäasiainministeriön julkaisuja 9/2006). Työryhmän tehtävänä oli selvittää kuntakonsernia ja kunnallisia liikelaitoksia koskevan lainsäädännön kehittämistarpeita. Lisäksi työryhmän tehtävänä oli selvittää kuntien julkisten hankintojen sekä kuntien välisen yhteistoiminnan yhteensovittamista. Työryhmän työ oli osa kunnallisen demokratian kehittämishanketta.

Työryhmä jätti mietintönsä 15 päivänä helmikuuta 2006. Työryhmän mietinnöstä pyydettiin lausunnot maa- ja metsätalousministeriöltä, kauppa- ja teollisuusministeriöltä, liikenne- ja viestintäministeriöltä, valtiovarainministeriöltä, oikeusministeriöltä, ympäristöministeriöltä, sosiaali- ja terveysministeriöltä, Kilpailuvirastolta, Suomen Kuntaliitto ry:ltä, Elinkeinoelämän keskusliitto ry:ltä, Suomen Yrittäjät ry:ltä, Keskuskauppakamarilta, Espoon, Helsingin, Tampereen, Vantaan, Turun, Jyväskylän, Oulun, Kotkan ja Rauman kaupungeilta, Helsingin ja Uudenmaan sairaanhoitopiiriltä, Pirkanmaan sairaanhoitopiiriltä sekä Vesi- ja viemärilaitosyhdistys ry:ltä.

Kuntakonsernia koskevista ehdotuksista eräät kaupungit arvostelivat konsernitilinpäätöksen laadintaa ja sitä koskevia euromääräisiä rajoja.

Lausunnonantajista esteellisyyssäännökseen tehtävää muutosta kannattivat muut paitsi oikeusministeriö, valtiovarainministeriö ja Tampereen kaupunki. Oikeusministeriö ja valtiovarainministeriö katsoivat, että esteellisyyssäännökseen tehtävä poikkeus voisi olla vastoin perustuslain 21 §:ssä säädettyjä hyvän hallinnon periaatteita. Oikeusministeriö katsoi lausunnossaan, että esitys oli tältä osin saatettava perustuslakivaliokunnan käsiteltäväksi. Tampereen kaupunki katsoi lausunnossaan, ettei sillä ole tarvetta kyseisenlaiseen muutokseen siirtyessään tilaaja-tuottajamalliin. Helsingin, Espoon ja Vantaan kaupungit esittivät, että yhteisöjäävisäännökseen tehtävä poikkeus tulisi koskea myös muita kunnan osakkuusyhteisöjä kuin vain kuntakonserniin kuuluvia yhteisöjä. Useat kaupungit esittivät lisäksi, että säännöksestä tulisi poistaa liian tulkinnanvaraisena kohta, jonka mukaan henkilö olisi jäävi asian tasapuolisen käsittelyn vaarantuessa.

Liikelaitosta koskevista säännöksistä lausunnonantajat arvostelivat liikelaitosta koskevan luvun rakennetta, jota onkin osittain muutettu. Kauppa- ja teollisuusministeriö katsoi lausunnossaan, että tulisi vielä harkita erillisen kunnallisen liikelaitoslain säätämistä tai kirjoittaa kunnallista liikelaitosta koskevat säännökset mahdollisimman pitkälle valtion liikelaitoslain mukaisesti. Oikeusministeriökin katsoi lausunnossaan, että esityksessä tulisi selvemmin käydä ilmi miltä osin ja miksi ehdotetut säännökset poikkeavat valtion liikelaitoksia koskevista säännöksistä.

Valtiovarainministeriö, Kilpailuvirasto, Keskuskauppakamari, Suomen yrittäjät ry ja Rauman kaupunki katsoivat lausunnossaan, ettei liikelaitokselle tulisi antaa viranomaistehtäviä. Useat lausunnonantajat ovat arvostelleet sitä, että liikelaitoksen nimessä tulisi olla liikelaitos -sana. Jotkut lausunnonantajat katsoivat, että johtokunnan sijasta tulisi tehdä mahdolliseksi myös liikelaitoksen organisointi lautakunnan alaiseksi. Kauppa- ja teollisuusministeriö katsoi lisäksi, että tulisi selvittää, voitaisiinko liikelaitoksen johtajan asema rinnastaa osakeyhtiön toimitusjohtajaan.

Esityksen jatkovalmistelu on tehty sisäasiainministeriössä.

13 §. Valtuuston tehtävät. Valtuuston tehtäviä koskevaan 13 § 2 momentin 1 kohtaan ehdotetaan lisättäväksi konserniohjausta koskevat valtuuston tehtävät.

Pykälän 2 momentin 1 mukaan valtuuston tehtäväksi lisättäisiin päättää kunnan toiminnan ja talouden keskeisten tavoitteiden lisäksi myös kuntakonsernin toiminnan ja talouden keskeisistä tavoitteista sekä konserniohjauksen periaatteista. Säännös korostaisi valtuuston asemaa kuntakonsernin keskeisten tavoitteiden asettajana. Konsernin toiminnan ja talouden keskeisistä tavoitteista päättämistä ei olisi mahdollista siirtää kunnan muille viranomaisille. Ehdotus selkiyttäisi erityisesti valtuuston ja hallituksen työnjakoa. Valtuusto asettaisi strategiset tavoitteet kuntakonsernissa samaan tapaan kuin se määrittelee ne kunnassa. Tavoitteet ohjaisivat konsernijohtoa, kuntaa eri yhteisöissä edustava henkilöitä sekä tytäryhteisöjä. Ehdotettu säännös ei muuttaisi kuntalain ja yksityisoikeudellisia yhteisöjä koskevien erityislakien suhdetta. Yhteisöjen ja säätiöiden toimielinten tai toimitusjohtajan velvoitteet määräytyisivät kyseistä yhteisöä koskevan lainsäädännön mukaan, mutta valtuusto voisi asettaa tavoitteita ja määritellä periaatteita kunnan konsernijohdolle koskien tytäryhteisöjen toiminnan ohjausta ja valvontaa.

Valtuuston asettamat tavoitteet ohjaisivat kuntaa eri yhteisöissä edustavia henkilöitä. Valtuuston tavoitteet ohjaisivat myös tytäryhteisöjä niiden tavoitteenasettelussa, vaikka ne eivät olisikaan oikeudellisesti sitovia. Valtuusto hyväksyisi yleensä myös konserniohjeet, mutta säännös ei estäisi toimivallan siirtämistä tältä osin kunnanhallitukselle tai muulle konsernijohdolle. Valtuuston hyväksymissä konserniohjeissa olisi mahdollista määritellä tytäryhteisöjen raportointia ja keskitettyjä konsernitoimintoja koskevia periaatteita. Keskitetyt toiminnot voisivat koskea muun muassa konsernin piirissä tehtäviä hankintoja, rahoitusta ja riskienhallintaa sekä taloushallinnon tukipalveluja.

16 a §. Kuntakonserni. Pykälä on uusi ja siinä määriteltäisiin kuntakonsernin käsite.

Kuntakonserni määriteltäisiin kirjanpitolain konsernimääritelmän mukaisesti. Kunta olisi kuntakonsernin emoyhteisö. Tytäryhteisöjä olisivat yhteisöt, joissa kunnalla yksin tai yhdessä muiden kuntakonserniin kuuluvien yhteisöjen kanssa on määräysvalta. Kirjanpitolaissa määräysvallalla tarkoitetaan tilannetta, joissa emoyhteisöllä on oikeus käyttää yli puolta kohdeyrityksen kaikkien osakkeiden tai osuuksien tuottamasta äänimäärästä tai oikeus nimittää tai erottaa enemmistö jäsenistä kohdeyrityksen hallituksessa tai siihen verrattavassa toimielimessä tai toimielimessä, jolla on tämä sama oikeus. Lisäksi kirjanpitovelvollisella katsotaan olevan määräysvalta kohdetyrityksessä myös silloin, jos sitä johdetaan yhteisesti kohdeyrityksen kanssa tai kirjanpitovelvollinen muulla tavoin tosiasiallisesti käyttää määräysvaltaa kohdeyrityksessä. Määräysvaltaa arvioitaessa korostuu ”asia ennen muotoa” – periaate, jolloin kaikki järjestelyyn liittyvät seikat tulee selvittää ja arvioida tapauskohtaisesti ja kokonaisuutta painottaen

Ehdotuksen mukaan konserniin kuuluisivat myös yhteisöt, joissa kunnan tytäryhteisöt käyttävät määräysvaltaa. Kunnan tytäryhteisöjä voisivat olla yksityisoikeudellisten yhteisöjen lisäksi myös kuntayhtymät. Käytännössä kunnat voisivat jatkossakin sopia äänivallan rajoittamisesta kuntayhtymän toimielimissä ja yhtymäkokouksessa siten, ettei yhdelläkään jäsenkunnalla ole määräysvaltaa. Kunnat yhdistelevät kirjanpitolautakunnan kuntajaoston ohjeen mukaisesti kuntayhtymän konsernitilinpäätökseensä aina suhteellisina osuuksina. Säännös ei estä kirjanpitolautakunnan kuntajaostoa antamasta edelleen ohjeita kirjanpitolain konsernisäännösten soveltamisesta kuntayhtymiin konsernitilinpäätöstä laadittaessa.

Säätiöt eivät kuulu yhteisön käsitteen piiriin. Kunnalla voi kuitenkin olla oikeus nimittää tai erottaa enemmistö säätiön toimielimen jäsenistä ja siten määräysvalta myös säätiössä. Kunnan tytäryhteisöjä koskevia säännöksiä sovellettaisiin myös kunnan määräysvaltaan kuuluviin säätiöihin.

25 a §. Konsernijohto. Pykälä on uusi ja siinä määriteltäisiin kunnan konsernijohto sekä konsernijohdon tehtävät.

Pykälän 1 momentin mukaan konsernijohdolla tarkoitettaisiin kunnanhallituksen lisäksi kunnanjohtajaa tai pormestaria sekä muita kunnan johtosäännössä määrättyjä viranomaisia.

Kunnanhallitukselle ja kunnanjohtajalle tai pormestarille kuuluu kuntalain mukaan tyypillisesti konsernijohdolle kuuluvia tehtäviä. Kunnanhallitus antaa kuntalain 23 §:n 2 momentin mukaan ohjeita kuntaa eri yhteisöjen, laitosten tai säätiöiden hallintoelimissä edustaville henkilöille kunnan kannan ottamisesta käsiteltäviin asioihin. Kuntalain 24 §:n 1 momentin mukaan kunnan hallintoa, taloudenhoitoa sekä muuta toimintaa johtaa kunnanhallituksen alaisena kunnanjohtaja tai pormestari. Kunnanjohtajalla tai pormestarilla on myös 24 §:n 5 momentin mukaan oikeus käyttää kunnan puhevaltaa kunnanhallituksen puolesta.

Valtuusto voi antaa tarkempia määräyksiä alaistensa toimielinten ja viranhaltijoiden tehtävistä johtosäännöissä. Johtosäännössä konsernijohdolle kuuluvia tehtäviä olisi mahdollista määrätä kunnanhallituksen, kunnanjohtajan ja pormestarin lisäksi myös muille toimielimille, viranhaltijoille tai luottamushenkilöille. Johtosäännössä olisi mahdollista esimerkiksi määrätä, että erikseen nimetyt, tytäryhteisöjä koskevia asioita hallitukselle esittelevät henkilöt kuuluvat konsernijohtoon. Konsernijohtoon kuuluisi kuntalain 17 §:n 4 momentin mukaisesti myös konsernijohtamisesta vastaava kunnanhallituksen jaosto. Konsernijohto koostuu yleensä emoyhteisön johdosta. Tytäryhteisöjen johtoon kuuluvat henkilöt eivät kuulu konsernijohtoon asemansa perusteella.

Pykälän 2 momentin mukaan konsernijohto vastaisi kuntakonsernin ohjauksesta ja konsernivalvonnan järjestämisestä.

Konserniohjauksella tarkoitettaisiin omistajaohjausta ja tytäryhteisöjen valvontaa koskevien ohjeiden antamista. Omistajaohjaus on kunnan edustajien päätösvallan käytön ohjaamista yhtiökokouksessa tai vastaavassa toimielimessä. Tytäryhtiöiden valvontaa koskevia ohjeita taas annetaan kunnan omille toimielimille ja viranhaltijoille. Kunta voisi antaa teknisluonteista ohjeistusta tytäryhteisöille sovituissa konsernin toiminnoissa kuten tilinpäätösraportoinnissa tai rahoituksen taikka hankintojen järjestämisessä. Konsernijohdon päätökset eivät oikeudellisesti sido tytäryhteisöjen toimielimiä. Yhteisöjen ja säätiöiden toimielinten tai toimitusjohtajan sekä toimielinten jäsenten velvoitteet ja vastuut määräytyvät kyseistä yhteisöä koskevan lainsäädännön mukaan. Konsernijohto voisi kuitenkin ohjata kunnan valitsemien edustajien kannanottoja ilmaisemalla kunnan kannan käsiteltävään asiaan.

Konsernivalvonta tarkoittaisi tytäryhteisöjen toiminnan tuloksellisuuden ja taloudellisen aseman seurantaa, analysointia ja raportointia. Konsernivalvonnassa tulisi erityisesti seurata valtuuston tytäryhteisöille asettamien tavoitteiden toteutumista sekä konserniohjeen noudattamista keskitetysti hoidetuissa konsernitoiminnoissa ja konsernin sisäisten palvelujen käytössä. Konsernivalvonnassa seurattaisiin myös riskienhallintajärjestelmien toimivuutta tytäryhteisöissä.

52 §. Esteellisyys. Ehdotuksessa säädettäisiin hallintolain yhteisöjäävisäännökseen tehtävästä poikkeuksesta. Ehdotettavalla muutoksella pyrittäisiin parantamaan kunnan mahdollisuuksia konsernijohtamiseen väljentämällä esteellisyyssääntelyä konsernin sisällä. Toisaalta esteellisyyssääntelyä tiukennettaisiin tilanteissa, joissa kunnan tehtävää hoitaa kunnallinen liikelaitos.

Hallintolain yhteisöjäävisäännöksestä poikkeaminen tehostaisi konserniohjausta. Kunnanhallituksen tai muiden toimielinten jäsenet sekä johtavat viranhaltijat voisivat osallistua myös kuntayhtymän tai tytäryhteisön hallituksen työskentelyyn. Yhteisöjäävisäännökseen ehdotettavalla muutoksella tytäryhteisöjen hallinnossa kertynyttä asiantuntemusta olisi mahdollista käyttää paremmin kunnan omassa päätöksenteossa. Kuntayhtymän hallituksen tai siihen rinnastettavan toimielimen jäseniin hallintolain yhteisöjäävisäännöstä ei sovellettaisi silloinkaan, kun kuntayhtymä ei ole kunnan tytäryhteisö. Kunnalliseen liikelaitokseen yhteisöjäävisäännöstä sovellettaisiin samalla tavoin riippumatta siitä, onko se osa kunnan tai kuntayhtymän organisaatiota vai itsenäinen liikelaitoskuntayhtymä.

Kuntayhtymät tuottavat huomattavan osan kuntasektorin palveluista. Erityisesti erikoissairaanhoidon, perusterveydenhuollon, erityishuollon ja ammatillisen koulutuksen toimialoilla kuntayhtymät ovat keskeisiä toimijoita. Merkittävä osa kuntien menoista syntyy sellaisesta toiminnasta, jota kuntayhtymät hoitavat. Kunnan keskeiset luottamushenkilöt ja viranhaltijat eivät kuitenkaan yhteisöjäävin vuoksi ole voineet ottaa osaa kuntayhtymän toimintaa koskevien asioiden käsittelyyn. Kunnassa suurimman poliittisen vastuun kantavat luottamushenkilöt eivät voi osallistua kuntien vastuulla olevan toiminnan ja kuntien rahoittaman kuntayhtymän asioiden käsittelyyn kunnassa. Päätöksenteon eriytyminen on koettu ongelmaksi toiminnan ja talouden ohjauksessa.

Valtionhallinnossa esteellisyyssäännöksiä sovelletaan myös valtioneuvostossa ja sen ministeriöissä niiden käsitellessä valtion liikelaitoksia tai oikeudellisesti itsenäisiä yhteisöjä koskevia asioita. Valtioneuvosto ja sen ministeriöt vastaavat eri toimialoja koskevasta säädösvalmistelusta ja valvonnasta, minkä vuoksi valtioneuvoston jäsenten tai ministeriön virkamiesten riippumattomuuden varmistamiselle on erityisiä perusteita. Kunnilla ei ole vastaavaa toimivaltaa, joten kunnallishallinnossa yhteisöjäävisääntelyä ei kaikilta osin voi arvioida samoin perustein kuin valtioneuvostossa ja ministeriöissä. Näin ollen esteellisyydestä kunnallishallinnossa olisi mahdollista säätää valtionhallinnosta poikkeavasti.

Pykälän 4 momenttia ehdotetaan muutettavaksi ensinnäkin siten, että kunnan luottamushenkilö, viranhaltija tai työntekijä ei olisi esteellinen osallistumaan asian käsittelyyn kunnassa, jos hän on kunnallisen liikelaitoksen, kuntayhtymän tai kuntakonserniin kuuluvan säätiön tai yhteisön hallituksen, hallintoneuvoston tai siihen rinnastettavan toimielimen jäsen tai toimitusjohtaja tai sitä vastaavassa asemassa. Toiseksi ehdotetaan säädettäväksi perusteista, joilla esteellisyys poikkeuksellisesti syntyisi myös edellä mainituissa tapauksissa. Henkilö olisi esteellinen, jos liikelaitoksen, kuntayhtymän, konserniin kuuluvan yhteisön tai säätiön edut ovat ristiriidassa kunnan edun kanssa tai asian tasapuolinen käsittely edellyttää, ettei henkilö osallistu asian käsittelyyn.

Yhteisöjäävisäännöksestä ehdotettavan poikkeuksen piiriin kuuluisivat kunnallisen liikelaitoksen, kuntayhtymän ja kuntakonserniin kuuluvaan tytäryhteisön tai säätiön johtoon kuuluvat henkilöt. Esimerkiksi kuntayhtymän tai kuntakonserniin kuuluvan osakeyhtiön hallituksen jäsen ei pääsääntöisesti olisi esteellinen osallistumaan kyseistä yhteisöä koskevan asian käsittelyyn kunnassa. Kunnan tai kuntayhtymän organisaatioon kuuluvaan liikelaitokseen hallintolain yhteisöjäävisäännöstä ei ole aiemmin sovellettu lainkaan. Tältä osin esteellisyyssääntelyä esitetään tiukennettavaksi. Yhteisöjäävisäännöksen soveltamisalan laajennus olisi perusteltua, koska kunnallinen liikelaitos saa ehdotetun uuden 10 a luvun johdosta aiempaa itsenäisemmän aseman. Kunnallisen liikelaitoksen johtokunta vastaa liikelaitoksen toiminnan kehittämisestä, hyväksyy liikelaitoksen talousarvion ja – suunnitelman ja voi myös päättää liikelaitoksen investoinneista ja muista pitkävaikutteisista menoista. Kunnallisen liikelaitoksen, kuntayhtymän ja kuntakonserniin kuuluvan yhteisön tai säätiön johtoon kuuluvien henkilöiden esteellisyyttä arvioitaisiin pääsääntöisesti samojen säännösten perusteella.

Ehdotuksen mukaan yhteisöjääviä sovellettaisiin edelleen asioissa, joissa kunnan ja kuntayhtymän, tytäryhteisön tai liikelaitoksen edut olisivat ristiriidassa esimerkiksi käsiteltäessä niiden välisiä sopimuksia. Esimerkiksi kunnassa, jossa palvelutuotanto on järjestetty tilaaja - tuottaja –mallin mukaisesti, eturistiriita voi syntyä myös kunnan ja liikelaitoksen tai tytäryhteisön välille. Tuottajaorganisaation edun mukaista voi olla esimerkiksi sen toimialaan kuuluvien palvelujen lisääminen tai tilausten keskittäminen yhdelle tuottajalle. Esteellisyys syntyisi myös esimerkiksi kunnan viranomaisen käsitellessä tytäryhteisön rakennuslupa-asiaa viranomaisen ominaisuudessa. Tytäryhteisön hallituksen jäsen olisi tällaisessa tilanteessa esteellinen ottamaan osaa asian käsittelyyn hakemusta käsittelevässä rakennuslautakunnassa. Hakijoiden tai asianosaisten tasapuolisen kohtelun varmistaminen voi edellyttää tasapuolisuuden varmistamiseksi esteellisyyssäännösten soveltamista myös kilpailullisessa tilanteessa, jossa viranomaisen ratkaisu ei voi olla kaikkien hakijoiden tai asianosaisten odotusten mukainen. Ehdotuksen mukaan esteellisyystilanne syntyisi myös muissa tilanteissa, joissa yhdenvertaisuus vaarantuisi.

Esteellisyyssäännösten muutos esitetyllä tavalla voi aiheuttaa aluksi soveltamisongelmia erityisesti tasapuolisen kohtelun ja yhdenvertaisen kohtelun vaatimusten arvioinnissa. Hallintokäytännössä syntyvien tilanteiden moninaisuuden vuoksi soveltamistilanteita ei ole mahdollista kuvata tarkemmin lakitekstissä. Viime kädessä tulkinta muodostuisi oikeuskäytännössä.

Ehdotettu poikkeus koskisi vain yhteisöjääviä. Jos hallituksen jäsenen, toimitusjohtajan tai muun yhteisöjäävisäännöksen tarkoittaman henkilön katsotaan saavan erityistä hyötyä tai kärsivän erityistä vahinkoa tehtävästä ratkaisusta, esimerkiksi yhteisöoikeudellisesta vastuustaan johtuen, hän olisi esteellinen intressijäävin perusteella.

68 § Tilinpäätös. Pykälän 1 momentissa säädetään voimassa olevaa momenttia vastaavasti tilinpäätöksen laadinta- ja käsittelyaikataulusta. Pykälän 2 momentissa säädetään voimassa olevaa momenttia vastaavasti tilinpäätökseen otettavista laskelmista. Pykälän 3 momentissa säädetään voimassa olevaa momenttia vastaavasti oikeista ja riittävistä tiedoista. Pykälän 4 momentti ehdotetaan kumottavaksi, koska konsernitilinpäätöksestä ehdotetaan otettavaksi kuntalakiin oma 68 § a pykälä.

Pykälän voimassa oleva 5 momentti, jossa säädetään tilinpäätöksen allekirjoittamisesta, siirtyisi 4 momentiksi.

68 a §. Konsernitilinpäätös. Pykälä on uusi. Pykälässä säädettäisiin konsernitilinpäätöksen laatimisvelvollisuudesta ja sisällöstä sekä niihin tehtävistä poikkeuksista. Pykälässä laajennettaisiin konsernitilinpäätöksen sisältöä käsittämään konsernitaseen ja sen liitetietojen lisäksi konsernituloslaskelman ja konsernin rahoituslaskelman ja niiden liitetiedot.

Pykälän 1 momentin mukaan kunnan, joka 16 a §:n tarkoittamalla tavalla muodostaisi tytäryhteisöineen kuntakonsernin, tulisi laatia konsernitilinpäätös. Konsernitilinpäätöksen laadintavelvollisuus koskisi jokaista kuntaa, jolla on yksi tai useampia tytäryhteisöjä. Täydellisen konsernitilinpäätöksen laadintavelvollisuus koskisi kuntaa, jolla olisi liiketoimintaa harjoittavia tytäryhteisöjä tai jolla tytäryhteisöjen osuus konsernitaseesta olisi merkittävä. Täydellinen konsernitilinpäätös tarkoittaisi konsernitaseen, konsernituloslaskelman ja konsernin rahoituslaskelman ja niiden liitetietojen muodostamaa tilinpäätöskokonaisuutta. Täydellinen konsernitilinpäätös kuvaisi kuntakonsernin toiminnan tulosta ja taloudellista asemaa siten kuin konserniyhteisöt olisivat yksi kirjanpitovelvollinen. Konserniyhteisöllä tarkoitetaan kirjanpitolain mukaisesti kuntaa emoyhteisönä ja sen tytäryhteisöjä. Kunta, jolla ei olisi liikevaihdoltaan merkittäviä tytäryhteisöjä eikä tytäryhteisöjen osuus konsernitaseesta olisi merkittävä, olisi velvollinen laatimaan vain konsernitaseen ja sen liitetiedot käsittävän konsernitilinpäätöksen.