Siirry esitykseen

HE 80/2004

Hallituksen esitys Eduskunnalle vapaaehtoisten eläkevakuutusten tuloverotusta koskevien säännöksien uudistamiseksi

Esityksessä ehdotetaan uudistettavaksi vapaaehtoisten eläkevakuutusten tuloverotusta koskevat säännökset. Muutoksia ehdotetaan tuloverolakiin, työnantajan sosiaaliturvamaksusta annettuun lakiin, verotusmenettelystä annettuun lakiin ja elinkeinotulon verottamisesta annettuun lakiin.

Keskeiset rakenteelliset muutokset koskevat pääomatuloverotukseen siirtymistä omaehtoisen eläkevakuutussäästämisen verotuksessa sekä vähennysjärjestelmän uudistamista.

Verovelvollisen itselleen tai puolisolleen ottaman vapaaehtoisen yksilöllisen eläkevakuutuksen verotus siirrettäisiin pääomatuloverotuksen piiriin. Vakuutusmaksut vähennettäisiin pääomatulosta. Toissijaisesti vähennys tehtäisiin ansiotulon verosta alijäämähyvityksenä. Vakuutuksen perusteella maksettava eläke verotettaisiin pääomatulona.

Vakuutusmaksujen vähennyskelpoisuutta rajoittavasta kokonaiseläketurvan tasoon liittyvästä vaatimuksesta luovuttaisiin. Vähennyskelpoinen enimmäismäärä olisi 5 000 euroa vuodessa. Jos työnantaja on ottanut verovelvolliselle vapaaehtoisen yksilöllisen eläkevakuutuksen, verovelvollinen voisi vähentää itse ottamansa vakuutuksen maksuja enintään 2 500 euroa. Puolisot vähentäisivät lähtökohtaisesti oman vakuutuksensa maksut itse. Vähennysetu voisi siirtyä toiselle puolisolle alijäämähyvityksen kautta.

Vakuutusmaksujen vähennyskelpoisuuden edellytyksenä oleva 60 vuoden eläkeikä korotettaisiin 62 vuoteen.

Työnantajan työntekijöille järjestämät vapaaehtoiset kollektiiviset lisäeläkejärjestelyt kuuluisivat nykyiseen tapaan ansiotuloverotuksen piiriin. Työntekijän maksuosuuden vähennysoikeus ei enää riippuisi etuustasosta. Työntekijä voisi vähentää maksamiaan maksuja 5 000 euroa vuodessa, kuitenkin enintään 5 prosenttia palkasta. Vähennyskelpoisuus edellyttäisi vähintään 60 vuoden eläkeikää.

Työnantajan ottaman vapaaehtoisen yksilöllisen eläkevakuutuksen maksut luettaisiin työntekijän veronalaiseen tuloon kokonaiseläketurvan tasosta riippumatta vain siltä osin kuin niiden määrä ylittää 8 500 euroa vuodessa.

Ulkomaisesta vakuutuslaitoksesta otettuja vakuutuksia koskevia säännöksiä muutettaisiin siten, että Euroopan talousalueella asuvasta tai siellä kiinteästä toimipaikasta toimivasta vakuutuslaitoksesta otettuihin vakuutuksiin sovellettaisiin samoja säännöksiä kuin kotimaasta otettuihin vakuutuksiin.

Työnantajan sosiaaliturvamaksusta annettua lakia muutettaisiin siten, että työnantaja ei olisi velvollinen maksamaan työnantajan sosiaaliturvamaksua työntekijälle ottamansa vapaaehtoisen yksilöllisen eläkevakuutuksen maksujen perusteella siltä osin kuin maksujen yhteismäärä ei ylitä 8 500 euroa vuodessa.

Elinkeinotulon verottamisesta annettua lakia muutettaisiin siten, että osakeyhtiön tai henkilöyhtiön yrityksessä työskentelevälle yrittäjäasemassa olevalle ottaman vapaaehtoisen yksilöllisen eläkevakuutuksen maksujen vähennysoikeutta yhtiön verotuksessa koskeva rajoitus kumottaisiin. Yhtiön maksamia maksuja kohdeltaisiin samalla tavalla omistajayrittäjän ja muiden työntekijöiden verotuksessa.

Lait ovat tarkoitetut tulemaan voimaan vuoden 2005 alusta. Lakeja sovellettaisiin lain voimaantulon jälkeen maksettuihin vakuutusmaksuihin ja eläkkeisiin. Tuloverolakiin liittyy useita siirtymäsäännöksiä. Verovelvollisen itselleen tai puolisolleen ennen hallituksen esityksen antamispäivää ottamaan eläkevakuutukseen sovellettaisiin vielä verovuonna 2005 lain voimaantullessa voimassa olleita säännöksiä. Eläke, joka maksetaan tällaisen eläkevakuutuksen perusteella ennen lain voimaantuloa tai verovuonna 2005 tehdyistä maksuista kertyneestä säästöstä verotettaisiin ansiotulona. Esityksen antamispäivänä tai sen jälkeen otetun vakuutuksen maksujen vähennyskelpoisuuden edellytyksenä olevaa 62 vuoden ikärajaa sovellettaisiin jo vuodelta 2004 toimitettavassa verotuksessa. Kollektiiviseen lisäeläkejärjestelyyn sovellettaisiin lain voimaantullessa voimassa olleita säännöksiä, jos verovelvollinen on ollut työnantajan järjestämän kollektiivisen lisäeläkejärjestelyn piirissä ennen esityksen antamispäivää. Laki liittyy valtion vuoden 2005 talousarvioesitykseen.

Henkilövakuutusten tuloverotus on eriytynyt siten, että henkivakuutuskorvauksiin sovelletaan pääomatuloverotusta ja eläkevakuutukseen perustuviin eläkkeisiin muiden eläkkeiden tapaan ansiotuloverotusta. Henkivakuutuksesta maksetut vakuutusmaksut eivät ole vähennyskelpoisia, mutta saadusta vakuutussuorituksesta on veronalaista vain tuotto, kun suoritus maksetaan lyhyempänä kuin kahden vuoden aikana vakuutetulle itselleen tai tämän lähiomaisille.

Eläkevakuutuksen maksut ovat tuloverolain (1535/1992) 96 §:ssä säädetyllä tavalla vähennyskelpoisia, ja vakuutukseen perustuva eläke on verotettavaa ansiotuloa. Maksun vähennyskelpoisuutta ja eläkkeen verottamista koskevien säännösten lisäksi eläkevakuutusten verotuksen kokonaisuuteen kuuluu työnantajan työntekijälle ottaman vakuutuksen maksujen verokohtelu työntekijän verotuksessa sekä yrityksen omistajayrittäjän maksujen vähennyskelpoisuus yhtiön verotuksessa.

Vapaaehtoisen eläkevakuutuksen maksut ovat vähennyskelpoisia rajoitetusti. Vapaaehtoisena eläkevakuutuksena pidetään sellaista vanhuuseläkevakuutusta ja perhe-eläkevakuutusta sekä näihin liittyvää työkyvyttömyyseläkevakuutusta ja työttömyyseläkevakuutusta, johon perustuva eläke on tarkoitettu maksettavaksi toistuvina erinä puolivuosittain tai lyhyemmin väliajoin vakuutetun tai edunsaajan jäljellä olevan eliniän tai vähintään kahden vuoden ajan.

Eläke maksetaan vakuutetulle vanhuus-, työkyvyttömyys- tai työttömyyseläkkeenä taikka vakuutetun kuoltua vakuutussopimuksessa määritellylle edunsaajalle perhe-eläkkeenä. Vakuutuksen ottajana voi olla muu kuin vakuutettu itse, esimerkiksi puoliso tai työnantaja. Vakuutuksen ottaja omistaa vakuutuksen ja käyttää sen suhteen määräämisvaltaa. Vakuutuksen ottaja voi siirtää omistusoikeuden toiselle. Työnantaja voi esimerkiksi siirtää vakuutuksen omistusoikeuden vakuutetun työntekijän uudelle työnantajalle. Eräissä tilanteissa vakuutuksen ottajalla on oikeus irtisanoa vakuutus ja saada vakuutuksen takaisinostoarvo. Vakuutussopimuksessa tyypillisesti rajoitetaan takaisinosto-oikeutta, jos vakuutuksen ottajana on muu kuin vakuutettu itse.

Pakollisen eläketurvan maksut

Pakollisesta eläketurvasta maksetut maksut ovat kokonaisuudessaan vähennyskelpoisia. Pakollisia ovat eläkevakuutukset, jotka vakuutettu tai työnantaja on velvollinen ottamaan lain sitovan säännöksen tai työehtosopimuksen perusteella. Työnantaja on työntekijäin eläkelain (395/1961, jäljempänä TEL) tai muiden työeläkelakien nojalla velvollinen järjestämään työntekijöilleen vähimmäisehdot täyttävän eläketurvan, jonka rahoittamiseen työntekijät osallistuvat maksamalla työntekijän eläkevakuutusmaksua. Yrittäjät ovat velvollisia järjestämään eläketurvansa yrittäjien eläkelain (468/1969, jäljempänä YEL), tai maatalousyrittäjän eläkelain (467/1969, jäljempänä MYEL) mukaisesti.

Työnantajan ja yrittäjän vapaaehtoisten lisäeläkejärjestelyjen maksut

Työnantaja voi täydentää työntekijöidensä pakollista peruseläketurvaa vakuutusyhtiössä, eläkesäätiössä tai eläkekassassa järjestetyllä vapaaehtoisella kollektiivisella tai yksilöllisellä lisäeläketurvalla. Vapaaehtoinen lisäeläke voi olla lakisääteinen, millä tarkoitetaan ehdoiltaan laissa säädettyjä eläkevakuutuksia, joiden ottaminen kuitenkin on vapaaehtoista. Tällaisia lakisääteisiä vapaaehtoisia vakuutuksia ovat TEL:n, YEL:n, ja MYEL:n mukaiset rekisteröidyt lisäeläkevakuutukset.

Eläkesäätiössä ja -kassassa järjestetyn kollektiivisen lisäeläketurvan maksut samoin kuin rekisteröidyn lakisääteisen lisäeläketurvan maksut ovat kokonaan vähennyskelpoisia. Kokonaan vähennyskelpoisia ovat myös vakuutusyhtiössä kollektiivisesti järjestetyn lisäeläketurvan maksut, jos lisäeläketurva vastaa eduiltaan enintään rekisteröityä lisäeläketurvaa.

Rekisteröidyllä lisäeläkejärjestelyllä tarkoitetaan TEL:n, YEL:n tai MYEL:n mukaisesti järjestettyä lisäeläkejärjestelyä, joka on sosiaali- ja terveysministeriön määräämien ehtojen mukaisesti rekisteröity eläketurvakeskuksessa.

TEL:n mukainen rekisteröity lisäeläkevakuutus on aina kollektiivinen. Siinä kokonaiseläkkeen tavoitetaso on enintään 66 prosenttia eläkepalkasta. Työntekijöiltä voidaan periä puolet lisäeläkevakuutuksen maksusta. Rekisteröity YEL:n ja MYEL:n mukainen lisäeläke on puolestaan yksilöllinen. Rekisteröidyt lisäeläkejärjestelmät on suljettu vuoden 2000 lopussa, eikä uusia vakuutettuja ole voitu ottaa niiden piiriin. YEL:n mukaisia rekisteröityjä lisäeläkevakuutuksia on noin 300 kappaletta. MYEL:n mukaisia lisäeläkevakuutuksia ei enää ole voimassa lainkaan.

Työnantajan eläkesäätiön kautta järjestämän lisäeläketurvan piiriin voivat kuulua säätiön säännöissä määritellyistä henkilöistä muodostuvaan ryhmään kuuluvat henkilöt. Eläkesäätiöissä vakuutetut eivät osallistu eläketurvansa rahoittamiseen. Eläkekassan kautta järjestetyn lisäeläketurvan piiriin voivat kuulua yhden tai useamman työnantajan työntekijät, ammatin tai ammattialaan kuulumisen taikka rekisteröidyn yhdistyksen jäsenyyden perusteella määräytyvä henkilöryhmä tai sen osa. Eläkekassat voivat periä säännöissä määrätyn osuuden vakuutusmaksusta työntekijältä. Eläkekassoissa uusia lisäeläkejärjestelyjä ei ole perustettu 1960- luvun jälkeen.

Itse otetun vapaaehtoisen yksilöllisen eläkevakuutuksen maksut

Verovelvollinen voi ottaa itse vapaaehtoisen yksilöllisen eläkevakuutuksen henkivakuutusyhtiöstä.

Vakuutusmaksut ovat vähennyskelpoisia tuloverolain 96 §:n 2—6 momentissa säädetyin rajoituksin. Eläkevakuutuksen verotuki on haluttu rajata tilanteisiin, joissa se täydentää vajaaksi jäävää pakollista eläketurvaa. Tämän vuoksi vähennyskelpoisuus on asetettu riippuvaksi vakuutetun kokonaiseläketurvan tasosta, sekä eläkeiästä, joka on 60 vuotta. Maksut ovat vähennyskelpoisia vain siltä osin, kuin eläke yhdessä pakolliseen ja vapaaehtoiseen eläketurvaan perustuvien muiden eläkkeiden kanssa ei ylitä niin sanottua peruseläketurvaa, joka on 60 prosenttia siitä tulosta, jonka perusteella lakisääteinen eläketurva laskettaisiin, jos vakuutettu olisi vakuutuksen ottamisvuonna tullut työkyvyttömäksi. Vuosittain vähennettävä enimmäismäärä on 8 500 euroa, mihin voi sisältyä verovelvollisen puolison vakuutuksen maksuja enintään 2 500 euroa.

Kokonaiseläketurvan tasosta riippumatta vakuutusmaksut ovat vähennyskelpoisia 8 500 euroon asti, jos vakuutukseen perustuva eläke yhdessä muiden eläkkeiden kanssa on kuukaudessa enintään 850 euroa.

YEL:n ja MYEL:n mukaan vakuutettujen henkilöiden vapaaehtoisen eläkevakuutuksen maksut ovat samoin vähennyskelpoisia 8 500 euroon asti vaikka peruseläketurva ylittyy, jos eläke yhdessä yrittäjän muiden eläkkeiden kanssa on enintään YEL tai MYEL 11 §:n 1 momentin mukaan lasketun enimmäislisäeläketurvan suuruinen. Osoittaakseen kokonaiseläketurvan tasoa koskevan edellytyksen täyttyvän verovelvollisen tulee esittää vakuutuslaitoksen antama selvitys eläketurvansa tasosta.

Ilman eläketurvaselvitystä verovelvollinen voi vähentää enintään 2 500 euroa, kuitenkin enintään 10 prosenttia puhtaan ansiotulonsa määrästä.

Siltä osin kuin vakuutus ei täytä edellä mainittuja edellytyksiä tai jos säädetyt enimmäisrajat ylittyvät, maksusta on vähennyskelpoista 60 prosenttia. Vähennysprosentti on mitoitettu siten, että eläkevakuutuksen verokohtelu olisi mahdollisimman neutraali muuhun sellaiseen säästämiseen verrattuna, jossa verotus lykkääntyy säästämisajan loppuun. Vuosittainen vähennyskatto on 5 000 euroa. Vähennys on tehtävissä myös puolison vakuutusmaksuista.

Kertamaksullisen eläkevakuutuksen maksut eivät ole vähennyskelpoisia. Verovelvollisen ottamaan kertamaksulliseen eläkevakuutukseen perustuva eläkesuoritus on osittain verovapaa siten, että veronalainen osuus riippuu eläkkeensaajan iästä verovuoden päättyessä.

1.2. Työnantajan maksaman vapaaehtoisen yksilöllisen eläkevakuutuksen maksu työntekijän verotuksessa

Työnantaja voi täydentää työntekijän eläketurvaa vapaaehtoisella yksilöllisellä eläkevakuutuksella. Lisäeläkejärjestely voi sisältää esimerkiksi peruseläkkeen alennetun eläkeiän tai määrällistä lisäeläkettä.

Työnantajan maksamasta eläkevakuutusmaksusta työntekijälle tulevaa etuutta ei katsota tuloverolain 68 §:n 2 momentin nojalla työntekijän veronalaiseksi tuloksi siltä osin kuin maksu olisi työntekijän verotuksessa kokonaan vähennyskelpoinen. Tässä suhteessa yksilöllisten eläkevakuutusten maksujen verokohtelu poikkeaa kollektiivisen lisäeläketurvan maksujen verokohtelusta. Työntekijän tuloksi ei lueta työantajan kollektiivisesta lisäeläkejärjestelystä maksamia maksuja.

Siltä osin kuin vakuutusmaksut olisivat työntekijän maksamina vähennyskelvottomia tai oikeuttaisivat vain 60 prosentin vähennykseen, työnantajan maksama vakuutusmaksu luetaan veronalaiseen tuloon. Viimeksi mainitussa tapauksessa työntekijä voi vähentää tuloksi luetusta työnantajan maksamasta vakuutusmaksusta 60 prosenttia, kuitenkin enintään 5 000 euroa. Tuloksi luettu määrä katsotaan palkaksi, josta työnantajan on toimitettava ennakonpidätys ja maksettava työnantajan sosiaaliturvamaksu.

Yrityksen yrittäjäasemassa olevalle ottaman vapaaehtoisen yksilöllisen eläkevakuutuksen maksujen verokohtelu poikkeaa työsuhteessa olevalle otetun vakuutuksen maksujen verokohtelusta. Elinkeinotulon verottamisesta annetun lain 8 §:n 2 momentin mukaan avoimen yhtiön yhtiömiehelleen, henkilöyhtiön vastuunalaiselle yhtiömiehelleen ja osakeyhtiön määräävässä asemassa olevalle osakkaalleen ottaman vakuutuksen maksujen vähennyskelpoisuutta on rajoitettu yhtiön verotuksessa jäljempänä kuvatulla tavalla. Yhtiön verotuksessa vähennyskelvotontakaan vakuutusmaksua ei tuloverolain 68 §:n 2 momentin nojalla lueta vakuutetun veronalaiseen tuloon.

Vakuutusmaksujen verokohtelua ei ole tyhjentävästi ratkaistu mainitun 68 §:n säännöksin. Jos esimerkiksi palkanmaksua on korvattu eläkevakuutuksella, maksut katsotaan palkkatuloksi, vaikka säädetyt enimmäismäärät eivät ylittyisi. Osakeyhtiön maksaman osakkaalle otetun vakuutuksen maksujen osalta on otettava huomioon myös peitellyn osingon verotusta koskevat säännökset.

Elinkeinotoiminnassa työskennelleiden henkilöiden eläkeoikeuksien järjestämisestä johtuvat vakuutusmaksut ovat elinkeinoverotuksessa vähennyskelpoisia tulon hankkimisesta johtuneita menoja. Työnantajan maksut perustamalleen eläkelaitokselle tai säätiölle ovat vähennyskelpoisia siihen määrään asti, joka tarvitaan eläke- tai muista sellaisista sitoumuksista johtuvan vastuun peittämiseen.

Yrittäjäasemassa olevien henkilöiden vapaaehtoisten eläkevakuutusten maksujen vähennyskelpoisuutta on kuitenkin rajoitettu. Avoimen yhtiön yhtiömiehen ja kommandiittiyhtiön vastuunalaisen yhtiömiehen yksilöllisen eläkevakuutuksen vakuutusmaksut voidaan elinkeinotulon verottamisesta annetun lain (360/1968) 8 §:n 2 momentin mukaan vähentää yhtiön verotuksessa vain siltä osin kuin maksut olisivat vähennyskelpoisia vakuutetun verotuksessa. Sama koskee osakeyhtiön sellaista osakasta, jota ei TEL 1 d §:n mukaan pidetä yhtiöön työsuhteessa olevana.

Liikkeen- ja ammatinharjoittajan sekä maatalousyrittäjän maatalouden tai elinkeinotoiminnan tulosta voidaan vähentää vain pakolliset eläkevakuutusmaksut. Vaihtoehtoisesti ne voidaan vähentää tuloverolain 96 §:n säännösten nojalla yrittäjän henkilökohtaisessa verotuksessa puhtaasta ansiotulosta edellyttäen, että saman vakuutuksen maksuja ei ole vähennetty elinkeinotoiminnan tai maatalouden tulosta. Liikkeen- ja ammatinharjoittajan sekä maatalousyrittäjän vapaaehtoisen eläkevakuutuksen maksut vähennetään tuloverolain 96 §:n mukaisesti puhtaasta ansiotulosta.

Eläkevakuutusten maksujen vähennysoikeus koskee vain vakuutusta, joka on otettu suomalaisesta vakuutuslaitoksesta. Sellaisena pidetään myös ulkomaisen vakuutuslaitoksen suomalaista sivuliikettä. Ulkomailta otetut vapaaehtoiset eläkevakuutukset ovat kuitenkin eräin rajoituksin vähennyskelpoisia ulkomailta Suomeen muuttaneelle rajoitetusti verovelvolliselle. Vähennyskelpoisuuden rajoittamisella on pyritty turvaamaan verojärjestelmän johdonmukaisuutta eli maksujen vähennyskelpoisuuden ja eläketulon veronalaisuuden välistä vastaavuutta. Lisäksi ulkomailta otettujen vakuutusten valvonnan ja niihin liittyvän tiedonsaannin ei ole katsottu olevan riittäviä.

Eläkevakuutusmaksujen vähennyskelpoisuutta koskeviin säännöksiin on viime vuosikymmenellä tehty kahdesti merkittävämpiä muutoksia. Muutosvaiheisiin liittyvien siirtymäsäännösten johdosta eri aikoina otettuihin vakuutuksiin sovelletaan osin eri säännöksiä.

Ennen 1 päivää lokakuuta 1992 otettujen vakuutusten maksujen vähennyskelpoisuuteen ei liity erityistä määräikää. Käytännössä alin eläkeikä on 55 vuotta. Näiden vakuutusten maksuista verovelvollinen voi vähentää vuosittain 10 prosenttia ansiotulostaan, kuitenkin enintään 8 500 euroa vuodessa.

Mainitun ajankohdan jälkeen, mutta ennen 24 päivää kesäkuuta 1999 otettujen vakuutusten osalta alin eläkeikä on 58 vuotta. Kokonaiseläketurvan tasoon kytkeytyvä vähennysoikeus on 8 500 euroa kuten nykyisinkin. Edellytetty kokonaiseläketurvan taso riippuu eläkeiästä ja on enimmillään 66 prosenttia mutta alenee 3,3 prosenttiyksikköä jokaiselta vuodelta, jolla eläkeikä alittaa 65 vuotta. Eläketurvan tasosta riippumatta verovelvollinen voi, kuten uudempienkin vakuutusten osalta, vähentää 2 500 euroa, kuitenkin enintään 10 prosenttia ansiotulosta. Vähennysoikeus on nykyiseen tapaan 8 500 euroa, jos eläketurva yhdessä muiden eläkkeiden kanssa on enintään 850 euroa.

Nykyisiä maksun vähennyskelpoisuutta koskevia säännöksiä, jotka perustuvat 60 vuoden ikään ja 60 prosentin eläketasoon, on sovellettu 23 päivän kesäkuuta 1999 jälkeen otettuihin vakuutuksiin. Niitä voidaan soveltaa myös vanhoihin vakuutuksiin, jos edellytykset täyttyvät.

Verohallinnon tietojen mukaan vapaaehtoisen yksilöllisen eläkevakuutuksen maksuja vähentäneitä henkilöitä oli vuonna 2003 (arvio) vajaat 320 000 ja verotuksessa vähennetty määrä yhteensä 489 miljoonaa euroa. Alla olevasta taulukosta ilmenee maksuja vähentäneiden henkilöiden ja vähennettyjen maksujen määrä vuosina 2000—2003.

| Vuosi | Maksajien | Vähennetyt |

| lukumäärä | maksut | |

| 2000 | 170 584 | 341 665 668 |

| 2001 | 202 286 | 373 677 855 |

| 2002 | 256 833 | 411 751 539 |

| 2003 | 318 819 | 488 928 412 |

Vakuutusyhtiöiden Keskusliitolta saatujen tietojen mukaan vapaaehtoisien yksilöllisien eläkevakuutusten määrä oli vuonna 2003 noin 525 000, mistä yritysten ottamia oli 100 000 ja itse otettuja 425 000. Maksutulojen määrä viimeksi mainituista oli 488 miljoonaa euroa. Siitä sijoitussidonnaisten vakuutusten osuus oli 42 prosenttia ja laskuperustekorkoisten vakuutusten osuus 58 prosenttia. Eläkesäästöjen kokonaismäärä oli 3 697 miljoonaa euroa.

Vähennysoikeuden johdosta yksilölliseen eläkevakuutussäästämiseen kohdistuu verotukea. Veroetu muodostuu lykkäys- ja progressioedusta.

Lykkäysetu

Kun vakuutusmaksu on vähennyskelpoinen, eläkesäästäjä voi maksaa enemmän vakuutusmaksuja kuin ilman vähennysoikeutta. Maksulle kertynyttä tuottoa ei veroteta kertymisvuonna, vaan vasta kun eläke nostetaan. Tuotot kumuloituvat verovapaasti säästämisaikana, mistä tulee verohyöty. Jos marginaaliveroaste on sama maksua vähennettäessä ja eläkettä nostettaessa, taloudellinen lopputulos on se, että säästäjälle jää omista varoistaan sijoittama pääoma ja sen tuotto verovapaana.

Esimerkki: Säästäjä A, jonka rajaveroaste on 50 %, tekee 2 000 euron maksun. Hän vähentää maksun verotuksessaan, ja saa 1 000 euron verohyödyn. A sijoittaa siis omia varojaan 1 000 euroa ja veronsaajat tukevat sijoitusta 1 000 euron veroluotolla.

Jos 2 000 euron säästölle kertyy eläkeaikaan mennessä tuottoa 50 %, tuotto on 1 000 euroa ja eläkkeen maksuun on käytettävissä 3 000 euroa.

A:n saama 3 000 euron eläke verotetaan ansiotulona. Jos marginaaliveroaste on sama kuin säästöaikana, A maksaa siitä veroa 1 500 euroa. Käteen jäävä 1 500 euroa vastaa A:n omista varoistaan sijoittaman määrän ja sille kertyneen 50 %:n tuoton yhteismäärää.

Veroetu on riippumaton säästäjän veroasteesta, kunhan se on sama säästämis- ja eläkeaikana.

Progressiovaikutus

Jos eläkeajan marginaaliveroaste on säästämisajan marginaaliveroastetta alempi, säästäjälle syntyy progressioetu. Tällöin hän saa suurempaa verotukea, koska hän saa omista varoistaan maksamansa määrän ja sille kertyneen tuoton lisäksi pitää osan veronsaajien tukemalla määrällä tehdystä maksusta.

Esimerkki: Jos säästäjä A:n rajaveroaste on eläkeaikana esimerkin 1 tilanteessa 50 %:n sijasta 40 %, hän maksaa saamastaan eläkkeestä veroa 1 200 euroa ja saa käteen 1 800 euroa, eli 300 euroa enemmän kuin esimerkissä 1.

Jos eläkeajan marginaaliveroaste on säästämisajan marginaaliveroastetta korkeampi, säästäjälle tulee vastaavasti progressiohaitta. Aivan luontevilla säästämisajan ja säästöjen nostoajan tulotasoa koskevilla oletuksilla eläkeajan marginaaliveroaste ylittää usein säästämisajan marginaaliveroasteen. Tämä johtuu ensisijaisesti eläketulojen voimakkaasta progressiosta eläketulovähennyksen poistuma-alueella. Tämän jälkeen rajaveroaste laskee ja alkaa uudelleen nousta, kun valtion verotuksen progressio alkaa vaikuttaa.

Kuva 1. Palkkatulon ja eläketulon rajaveroaste eri tulotasoilla.

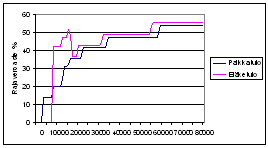

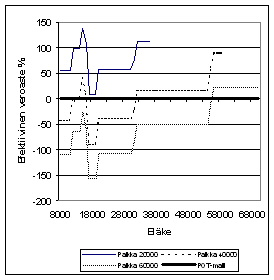

Verorasitusta voidaan vertailla efektiivisten veroasteiden avulla. Se kertoo, kuinka suuri osuus marginaalisen lisäsijoituksen inflaation jälkeisestä tuotosta menee veroihin. Jos rajaveroaste on sama säästöaikana ja eläkeaikana, tuoton efektiivinen veroaste on 0 eli tuotto on verovapaa.

Kuvasta 2 ilmenee efektiivisen veroasteen voimakas vaihtelu säästöajan palkkatason ja eläketason muuttuessa. Kuviosta ilmenee eläkesäästön tuoton efektiivinen veroaste kolmella palkkatasolla (20 000, 40 000 ja 60 000 euroa) eläkkeen määrän (vaaka-akseli) vaihdellessa. Ansiotuloverotukseen perustuva eläkevakuutusten verotus on pääsääntöisesti edullisempi suurituloisille kuin keski- ja pienituloisille. Esimerkiksi 20 000 euron palkkatasolla efektiivinen veroaste on pääsääntöisesti positiivinen: tällöin säästäjän eläkeajan marginaaliveroaste on säästämisajan marginaaliveroastetta korkeampi. Efektiivinen veroaste voi olla 100 % tai jopa yli 100 %, jolloin koko tuotto ja osa pääomastakin menee eläkkeen nostovaiheessa veroon. Normaalisti verotettu sijoitus olisi tällöin edullisempi kuin verotuksellisesti tuettu eläkevakuutus. Palkkatasolla, joka on 60 000 euroa efektiivinen veroaste on hyvin suuria eläketasoja lukuun ottamatta negatiivinen: tämä kuvaa progressiohyötyä.

Kuva 2. Eläkevakuutuksen tuoton efektiivinen veroaste ansiotuloverotuksessa sekä pääomatuloverotuksessa (POT-malli) (Pitoaika 10 vuotta, tuottoaste 4 % ja inflaatio 2 %).

Eläkejärjestelmät voidaan kansainvälisessä vertailussa jakaa kolmeen niin kutsuttuun pilariin. Pakollinen lakisääteinen eläketurva kuuluu I-pilariin, vapaaehtoiset kollektiiviset lisäeläkkeet II-pilariin sekä vapaaehtoiset yksilölliset eläkkeet III-pilariin.

OECD-maat soveltavat vapaaehtoiseen eläkesäästämiseen osittain erilaisia verojärjestelmiä. Useimmissa EU-maissa ja myös Suomessa sekä Norjassa, Sveitsissä, USA:ssa ja Kanadassa sovelletaan eläkesäästämisen verotuksessa pääsääntöisesti niin sanottua EET-järjestelmää, jossa vakuutuksenottajien maksamat eläkemaksut ovat vähennyskelpoisia, eläkesäästön tuotto säästöaikana verovapaata ja eläke-edut veronalaisia. EU:n jäsenmaista Italiassa, Ruotsissa ja Tanskassa on käytössä ETT-järjestelmä ja vain Luxemburgissa TEE-järjestelmä. Saksa siirtyi TEE-järjestelmästä vuonna 2001 useimpien maiden soveltamaan EET-järjestelmään.

Verotuksellisesti tuettuja eläketuotteita voivat yleensä tarjota muutkin instituutiot kuin vakuutusyhtiöt. Tällöin on kysymys säästämisestä ilman vakuutusluonnetta. Vanhoista EU-maista Suomen lisäksi vain Kreikassa on III pilarin eläkkeiden tarjonta rajoitettu ainoastaan vakuutusyhtiöihin. Henkivakuutusdirektiivi ei edellytä eläkevakuutuksiksi luokitelluilta tuotteilta riskin olemassaoloa.

Alla kuvataan pääpiirteittäin III pilarin yksilöllisten eläkejärjestelyjen maksujen vähennyskelpoisuutta, säästöaikaisen tuoton verotusta ja eläketulon verottamista Ruotsissa, Tanskassa, Saksassa, Isossa-Britanniassa ja Yhdysvalloissa. Laajempi kuvaus näiden maiden eläkevakuutusten verotuksesta sisältyy valtiovarainministeriön työryhmämuistioon 4/2003. (Keskenään kilpailevat säästötuotteet. Siva-työryhmän väliraportti)

Yhdysvallat, Iso-Britannia ja Suomi kuuluvat EET-järjestelmään, johon myös Saksa on siirtynyt TEE-järjestelmästä. Tanska ja Ruotsi puolestaan kuuluvat ETT-järjestelmään.

Vapaaehtoisten III pilarin eläkejärjestelyjen verokannusteet annetaan lähes aina eläkemaksujen verovähennyksen kautta. Vähennysoikeus vaihtelee huomattavasti valtioittain määrien ja vähennysoikeuden määräytymisperusteiden mukaan. Useissa maissa sovelletaan rinnakkain eri määräytymisperusteita. Vähennyskelpoinen määrä on usein yhteys asianomaisen maan pakollisen eläketurvan tasoon. Alla esitetyt vähennysoikeutta koskevat tiedot ovat vuosilta 2001—2002.

Tanskassa vapaaehtoisen yksilöllisen eläkevakuutuksen maksujen vähennysoikeus on lähtökohtaisesti rajoittamaton. Eräissä eläkejärjestelyissä (kapitalpension/-opsparning) on kuitenkin 37 600 kruunun vähennyskatto.

Muissa maissa maksujen vähennyskelpoisuutta rajoitetaan eri tavoin. Yleisimmin vähennysoikeutta rajoitetaan kiinteämääräisellä vuosittaisella katolla.

Ruotsissa vähennyskelpoinen enimmäismäärä on 18 450 kruunua eli 1993 euroa. Tulotason ylittäessä 369 000 kruunua eli 39 852 euroa vuodessa verovelvollisella on oikeus lisävähennykseen, joka on 5 prosenttia tulorajan ylittävästä määrästä ja enintään 3 985 euroa vuodessa.

Saksassa vähennysoikeuden edellytyksenä on, että eläkejärjestelmä kuuluu valtion tukemien eläkejärjestelyjen piiriin. Kolmannen pilarin yksityisten eläkevakuutusten verovähennysoikeus on rajoitettu 1 334 euroon. Puolisoilla määrä on kaksinkertainen. Rajat ylittävät maksut ovat myös osittain verovähennyskelpoisia. Osittainen vähennys on puolet täydestä vähennysoikeudesta. Vakuutusmaksuista on tietyissä tilanteissa mahdollista saada ennakkovähennysoikeus, joka on naimattomilla korkeintaan 3 068 euroa ja avioliitossa olevilla yhteensä korkeintaan 6 136 euroa. Ennakkovähennystä leikataan 16 prosenttia työntekijän palkasta, mikäli työnantaja on maksanut työntekijän sosiaalivakuutusmaksuja.

Työnantajien järjestämien vakuutusten ja eläkekassojen osalta ainoastaan tuotto-osuudet ovat eläkeaikana verotettavia, mikäli eläkemaksuista on suoritettu vuosittainen kertaluonteinen 20 prosentin vero. Kertaluonteisesti verotettavat eläkemaksut työnantajien järjestämiin vakuutuksiin ja eläkekassoihin eivät kuulu valtion suoran tuen piiriin.

Yhdysvalloissa enimmäismäärä on niin kutsutussa 401 k -järjestelmässä 10 000 $ ja IRA-järjestelmässä 2 000 $ vuodessa.

Isossa-Britanniassa vähennyskelpoinen määrä on 15—40 prosenttia vuotuisista veronalaisista tuloista. Vähennystä ei myönnetä £ 97 200 ylittävästä tulosta.

Isossa-Britanniassa ja Yhdysvalloissa maksimieläketurva rajoittaa vähennysoikeutta järjestelmien muiden rajoitusten ohella. Näissä maissa vähennysoikeutta rajoittava maksimieläketurva on noin 2/3 eläkkeen perustana olevista tuloista.

Ison-Britannian ISA-järjestelmä ja Yhdysvaltojen Roth-IRA muodostavat poikkeuksen näissä maissa pääsääntöisesti noudatettavasta EET-periaatteesta. Näiden järjestelmien maksut eivät ole vähennyskelpoisia ja nostettava säästösumma on verovapaa.

Saksassa, Isossa-Britanniassa ja Yhdysvalloissa eläkesäästön tuottoa ei veroteta. Ruotsissa ja Tanskassa peritään eläkevarojen laskennallisesta tuotosta vuosittainen 15 prosentin suuruinen vero.

Saksassa tuotot yksilöllisistä eläkevakuutuksista ovat verovapaita ja eläkemaksut osittain verovähennyskelpoisia. Määräävä tekijä on eläkevakuutuksen järjestelymuoto, jonka mukaan eläke tulee joko nostaa kertasummana tai vaihtoehtoisesti eläkkeen tulee olla elinkoron muodossa siten, että vakuutuksen kesto on vähintään 12 vuotta ja jatkuvat maksut kestävät vähintään viisi vuotta.

Kaikki selvityksen piirissä olevat valtiot verottavat vapaaehtoisista eläkejärjestelyistä peräisin olevan tulon ansiotulona. Vaikka Saksa ja Iso-Britannia kuuluvatkin eläkkeiden verotukseltaan pääpiirteittäin EET-järjestelmään, eläketuloista Saksassa vain 27 prosenttia+ kuuluu verotettavaan ansiotuloon ja Isossa-Britanniassa neljännes eläketulosta on verovapaata. Yhdysvalloissa vähennyskelvottomat sijoitukset ovat verovapaita.

Vapaaehtoiseen yksilölliseen eläkevakuutukseen kohdistuvaa verotukea on pidetty perusteltuna sen vuoksi, että on nähty tarkoituksenmukaiseksi tukea puutteellista eläketurvaa täydentävää säästämistä. Suomessa tarve omaehtoiseen säästämiseen on pienempi kuin monissa muissa maissa, joissa pakollisen ansioeläkkeen taso on alempi. Pakollisen työ- eläkejärjestelmän käyttöönoton jälkeen vuonna 1962 pakollisen ansioeläkkeen taso on vähitellen noussut, ja käytännössä kaikki nyt työiässä olevat työntekijät ovat työuransa alusta lähtien voineet kuulua pakollisen eläketurvan piiriin. Työelämän rakennemuutoksista johtuva epävarmuus omasta työurasta sekä työikäisen ja eläkeikäisen väestönosan välisen epäsuotuisan kehityksen aiheuttama pelko pakollisen ansioeläkkeen riittävyydestä on kuitenkin antanut yhä useammalle aiheen varautua eläkeikään omaehtoisella säästämisellä. Monet valitsevat eläkesäästämisen muodoksi eläkevakuutuksen.

Eläketurvan kattavuuden parantuminen vuoden 2005 alusta voimaan tulevan yksityisten alojen eläkeuudistuksen myötä ei poista tarvetta omaehtoiseen säästämiseen. Pakollinen eläketurva voi jäädä työttömyyden, katkonaisen työuran tai muun syyn vuoksi alle halutun tason.

Eläkeuudistus yhdenmukaistaa mutta samalla muuttaa eri tavoin eläkkeen määräytymistä. Eläkkeelle siirtymistä pyritään myöhentämään poistamalla työttömyyseläke ja yksilöllinen varhaiseläke sekä myöhentämällä osa-aikaeläkkeen ja varhennetun vanhuuseläkkeen saamisikää. Lisäksi vanhuuseläkeiästä tulee joustava ikävälillä 63—68. Varhennetun vanhuuseläkkeen ikäraja nostetaan 60 vuodesta 62 vuoteen ja kuukausikohtainen varhennusvähennys kasvaa. Pääperiaatteiltaan samansisältöiset muutokset sisältyvät myös julkisen sektorin eläkejärjestelmän uudistamista koskeviin esityksiin laiksi kunnallisen eläkelain muuttamisesta, ja laiksi kunnallisesta viranhaltijasta annetun lain 34 §:n muuttamisesta (HE 45/2004 vp) sekä laeiksi valtion eläkelain ja eräiden siihen liittyvien lakien muuttamisesta (HE 46/2004 vp).

Eläkeuudistuksen jälkeen työeläkettä karttuu työttömyys-, koulutus- ja kuntoutusaikojen lisäksi muun ohessa äitiys-, isyys- ja vanhempainraha-ajoilta, sairauspäiväraha-ajoilta, alle 3-vuotiaan lapsen hoitoajalta ja tutkintoon johtavalta opiskeluajalta. Eläkettä karttuu 1,5 prosenttia päivärahan perusteena olevasta ansiosta, josta otetaan huomioon 65 tai 75 prosenttia. Lapsen hoitoajoilta sekä opiskeluajalta karttuma lasketaan 500 euron laskennallisesta kuukausipalkasta.

Vuonna 2010 ja sen jälkeen alkavia vanhuuseläkkeitä aletaan leikata vastaamaan elinajanodotteen pidentymistä. Vanhuuseläkkeen alkaessa ansaittu eläke kerrotaan elinaikakertoimella, joka elinajanodotteen noustessa pienentää kuukausieläkettä. Koko eläkeaikana maksettava eläke ei pienene, jos eläkkeensaaja saavuttaa elinajanodotteen mukaisen iän. Eläketurvakeskuksen laskelmien mukaan vuonna 2000 työelämänsä aloittavan henkilön eläke leikkautuu elinaikakertoimen johdosta vuonna 2040 noin 11 prosentilla. Leikkausvaikutuksen voi korvata työskentelemällä 1,5 vuotta pitempään tai säästämällä.

Uudistuksen yhteydessä myös työeläkkeiden yhteensovituksesta luovutaan. Eri työsuhteista ja ansiotoiminnasta karttuneiden eläkkeiden yhteismäärä on nykyisin rajattu 60 prosenttiin työuran korkeimmasta palkasta. Vuodesta 2005 alkaen tästä yhteensovituksesta luovutaan muun ohessa sen vuoksi, että niin sanotun kannustinkarttuman ajalta 63—68 -vuotiaana ansaittavat eläkkeet eivät yhteensovituksen vuoksi leikkautuisi pois. Työeläkkeeseen nähden ensisijaiset, lakisääteiset tapaturmavakuutus-, liikennevakuutus- ja sotilastapaturmavakuutuslain mukaiset etuudet vähentävät kuitenkin työeläkkeen määrää. Nykyistä 60 prosentin eläkekattoa ei ole enää perusteltua soveltaa myöskään vapaaehtoisiin eläkkeisiin.

Pakollisten ja vapaaehtoisten vakuutusten yhteensovittamisen voidaan katsoa puoltaneen myös niiden yhtäläistä verokohtelua. Yhteensovituksesta luopuminen tarjoaa aiempaa paremmat edellytykset vapaaehtoisten eläkevakuutusten verotuksen kehittämiseen eriyttämällä niiden verokohtelu pakollisten vakuutusten verokohtelusta.

Verotuksen neutraalisuustavoitteiden kannalta yksilöllisen eläkevakuutuksen erilainen verokohtelu sille vaihtoehtoisiin säästämistapoihin verrattuna on pulmallinen. On ilmeistä, että verokohtelulla on merkittävä vaikutus säätämismuodon valintaan. Ilman maksun verovähennysoikeutta eläkevakuutuksen suosio muihin, kustannuksiltaan ja likvidisyydeltään houkuttelevampiin säästötuotteisiin nähden olisi ilmeisesti varsin vähäinen. Vakuutustuotteiden ja muiden säästämistuotteiden erilainen verokohtelu on ongelma myös rahoitusmarkkinoiden ja siellä toimivien yritysten välisen kilpailuneutraalisuuden kannalta. Valtioneuvoston asettama SIVA-työryhmä onkin hiljattain ehdottanut verotuen laajentamista yhtäläisin ehdoin muihin pitkäaikaisen säästämisen muotoihin.

Kansantaloustieteellisessä kirjallisuudessa eläkesäästämisen verotukea on perusteltu useilla tekijöillä. Tyypillisiä perusteluita ovat tarve varmistaa riittävä eläketurva, kansantalouden säästämisasteen kasvusta saatavat hyödyt ja perusturvamenojen vähentäminen. Myös säästämisneutraliteetti, pääomavoittojen verotuksen ongelmat ja inflaationeutraalisuus samoin kuin sijoitusinformaation puute ja kuluttajien lyhytnäköisyys on esitetty perusteiksi eläkesäästämisen verotuelle.

Verotuen perusteet eivät siten ole kiistattomia. Verotuki kannustaa säästämiseen vähentäen säästämisajan kulutusta sekä pienentää verotuloja ja heikentää osaltaan mahdollisuuksia verotuksen yleisen tason alentamiseen. Myös verotuen tosiasiallinen vaikutus säästämisasteeseen on epäselvä. Yhdysvaltalaisten verotuksellisesti tuettujen vapaaehtoisten eläkejärjestelmien vaikutuksia on tutkittu laajalti. Arviot siitä, mikä osa tuetusta säästämisestä on aidosti uutta säästämistä, vaihtelevat noin puolesta neljännekseen ja sen allekin.

Eläkesäästämisen verotuelle perinteisesti esitetyt perusteet eivät ole poistumassa. Riippumatta siitä, pidetäänkö yksityisen vapaaehtoisen säästämisen verotukea ylipäätään tarpeellisena vai ei, eläkevakuutusten nykyiseen verokohteluun liittyy monia etupäässä ansiotuloverotuksen progressiivisuudesta johtuvia epäkohtia. Verotustavan epäkohdat korostuvat Suomen ansiotuloverotuksessa, jolle on tyypillistä korkeat marginaaliveroasteet ja verotuksen voimakas progressio. Seurauksena on, että verorasitus vaihtelee voimakkaasti palkka- ja eläketason mukaan. Verotuki kohdentuu oikeudenmukaisuusnäkökulmasta ja usein myös eläkepoliittiselta kannalta epätyydyttävällä tavalla, kun verohyöty kohdistuu suurimpana ylempiin tuloluokkiin kuuluville henkilöille.

Eläkesäästämisen verotuksellinen lopputulos riippuu vaikeasti ennustettavista tekijöistä, kuten säästäjän marginaaliveroasteiden erosta säästämis- ja nostamisvaiheessa. Säästämisajan ansiotulojen verokanta poikkeaa lähes aina eläkeajan ansiotulojen verokannasta suuntaan tai toiseen. Eläkevakuutussäästäminen voikin osoittautua epäedullisemmaksi kuin normaalisti verotettu säästökohde.

Ääritapauksessa veroihin menee eläkesäästäjän oman pääoman tuotto kokonaan ja myös osa omasta pääomasta. Säästöpäätöstä tekevän kuluttajan on vaikea ennakoida säästetystä määrästä käteen jäävää osuutta. Tämä vaikeuttaa myös vertailua eri säästämistapojen välillä.

Eläkevakuutusten verotus perustuu oletukseen, että verovelvollisen säästämisaikana vähentämät maksut tulevat aikanaan eläkettä nostettaessa verotetuiksi. Ansiotuloverotuksen rakenteen vuoksi näin ei kuitenkaan välttämättä tapahdu, jos eläkesäästäjä siirtyy ennenaikaiselle eläkkeelle ennen ansioeläkkeeseen oikeuttavaa ikää. Jos säästäjän ansiotulot muodostuvat yksin vapaaehtoisesta eläkkeestä ja niiden määrä jää eläketulovähennyksen johdosta alle verotettavan määrän, kannustin jäädä ennenaikaiselle eläkkeelle on erityisen suuri.

Verotuen voimakas etupainotteisuus aiheuttaa lopullisia verotulojen menetyksiä myös niissä tilanteissa, joissa verovelvollinen työuransa päätyttyä siirtyy viettämään eläkepäiviään ulkomaille. Ulkomaille maksetut eläke-etuudet jäävät käytännössä usein Suomessa verottamatta, vaikka eläkkeen maksun perusteena olevat vakuutusmaksut on vähennetty Suomen verotuksessa.

Progressioetu on suurimmillaan lähellä eläkeikää olevilla. Jos esimerkiksi säästämisajan rajaveroaste on 50 prosenttia ja se alenee 40 prosenttiin säästäjän siirtyessä eläkkeelle, hän saa omista varoista tekemilleen maksuille 20 prosentin kertaluonteisen tuoton. Esimerkiksi 1 000 euron maksun eläkesäästäjä rahoittaa 500 euron omalla panoksella. Eläkkeenä nostetusta 1 000 eurosta käteen jäävä määrä on 100 euroa omista varoistaan tehtyä maksua enemmän. Progressioedun osuus vuosituotosta on sitä suurempi, mitä lyhyempi säästön ja eläkkeen noston välinen aika on. Pitkäaikaiseksi ajateltuun eläkesäästämiseen kannustinvaikutus on väärän suuntainen.

Suhteelliseen verokantaan perustuvassa pääomaverotuksessa eläkevakuutusten verotus voidaan toteuttaa välttäen pitkälti edellä kuvatut progressiosta johtuvat vaikutukset. Omaehtoisen eläkesäästämisen verotukseen on perusteltua soveltaa säästämisen verotuksessa yleensäkin sovellettavaa pääomatuloverotusta.

EY:n tuomioistuin on 3 päivänä lokakuuta 2002 Danner-tapauksessa (C-136/00) antamassaan päätöksessä todennut perustamissopimuksen palvelujen tarjonnan vapautta koskevan 49 artiklan vastaiseksi sellaisen jäsenvaltion (Suomen) verosääntelyn, jolla rajoitetaan oikeutta vähentää muihin jäsenvaltioihin sijoittautuneille eläkkeiden tarjoajille maksettujen vapaaehtoisten eläkevakuutusten maksuja, mutta jossa annetaan oikeus vähentää ensiksi mainittuun jäsenvaltioon (Suomeen) sijoittautuneelle vakuutuslaitokselle maksettuja maksuja, jos ulkomaisten eläkkeen tarjoajien maksamat eläkkeet eivät samalla ole verovapaita.

Nykyisen kaltainen kotimaisesta ja toiseen jäsenvaltioon sijoittautuneesta vakuutuslaitoksesta otetun eläkevakuutuksen maksujen erilainen verokohtelu ei näin ollen ole sallittua.

Vakuutusmaksujen vähennyskelpoinen määrä riippuu euromääräisten rajoitusten lisäksi verovelvollisen eri vakuutusten tuottaman kokonaiseläketurvan tasosta. Maksujen vähennyskelpoisuuden lisäksi kokonaiseläketurva vaikuttaa työnantajan maksamien maksujen verokohteluun työntekijän verotuksessa.

Kokonaiseläketurvan tasoon kytkeytyvä vähennysjärjestelmä on ollut verotuen perusteiden ja kohdentumisen kannalta tarkoituksenmukaista. Sitä on kuitenkin vaikeaa tai mahdotonta soveltaa vuonna 2005 voimaan tulevan eläkeuudistuksen jälkeen. Työurasta riippuen työeläke voi alittaa tai selvästikin ylittää 60 prosentin tason. Uudistuksen yhteydessä rekisteröidyn lisäeläkejärjestelmän osalta on todettu, että sen mukauttaminen peruseläketurvan muutoksiin olisi erittäin vaikeaa ja kohtuuttoman kallista suhteessa lisäetujen maksutuloon ja vakuutuskannan kokoon.

Ulkomailta otettujen vakuutusten osalta kokonaiseläketurvasta riippuvan vähennysoikeuden soveltaminen olisi niin ikään ongelmallista. Eläketurvakeskuksella ei ole tietoja kokonaiseläketurvan tasoon vaikuttavista, ulkomailta otetuista vakuutuksista. Näitä koskevia tietoja on käytännössä vaikea saada. Eläketurvaselvityksestä aiheutuu lisäksi kustannuksia, joista kotimaasta otettujen vakuutusten osalta vastaavat vakuutuslaitokset ja viime kädessä näiden asiakkaat.

Verojärjestelmän läpinäkyvyyden tavoitteen kannalta kokonaiseläketurvaan liittyvä vaatimus on ongelmallinen, koska keskeisen vähennysedellytyksen täyttymisen selvittäminen ei käytännössä ole mahdollista muille kuin vakuutuslaitoksille.

Maksujen vähennyskelpoisuus edellyttää nykyisin, että eläke on vakuutussopimuksen ehtojen mukaan nostettavissa vanhuuseläkkeenä aikaisintaan vakuutetun täytettyä 60 vuotta.

Vuoden 2005 alusta voimaan tulevan yksityisten alojen eläkeratkaisun keskeisiä tavoitteita on työeläkejärjestelmän kehittäminen työssä pysymistä, työkykyä ja työllistymistä tukevaan suuntaan sekä keskimääräisen eläkkeelle siirtymisiän myöhentäminen kahdella kolmella vuodella. Yleisen eläkeiän korottamisen ohella uudistuksen yhteydessä korotettiin varhennetun vanhuuseläkkeen ikäraja 60 vuodesta 62 vuoteen.

Rekisteröityjä lisäeläkkeitä koskevalta osin on yksityisten alojen työeläkelainsäädännön muuttamista koskevan hallituksen esityksen (HE 154/2003) perusteluissa todettu, että eläkkeelle siirtymisen myöhentämisen tavoitteen mukaista on, ettei lakisääteisessä eläkejärjestelmässä suosita siirtymistä eläkkeelle normaalia alemmassa eläkeiässä myöskään lisäeläkejärjestelyn avulla.

Varhennetulle eläkkeelle siirtymistä ei ole perusteltua suosia myöskään verokannustimin.

Eläkesäästämisen verotuksen uudistaminen on osa hallitusohjelman mukaista pääoma- ja yritysverouudistusta. Hallitus on 13 päivänä marraskuuta 2003 tekemässään periaatekannanotossa tarkentanut uudistuksen sisältöä. Vapaaehtoisten yksilöllisten eläkevakuutusten verotuksessa siirryttäisiin ansiotuloverotuksesta pääomatuloverotukseen. Hallitusohjelman mukaan uudistuksissa tuli ottaa huomioon verotuksen rakennetta pohtineiden työryhmien ehdotukset.

Tavoitteena on siirtyä omaehtoisen eläkesäästämisen verotuksessa kaikille säästäjille tasapuoliseen ja siten oikeudenmukaisempaan verotustapaan sekä vähentää vakuutussäästämisen veroedun etupainotteisuutta ja edistää eläkevakuutussäästämisen vertailtavuutta muiden säästämistapojen kanssa. Esityksen toinen hallituksen periaatepäätökseen liittyvä keskeinen tavoite on tukea eläkejärjestelmän uudistamiselle asetettuja eläke- ja työvoimapoliittisia tavoitteita vapaaehtoisen vanhuuseläkevakuutuksen verokohtelua koskevin tarkistuksin.

Kolmas edellä mainituista riippumaton tavoite on uudistaa vähennysjärjestelmä, jota ei enää voida kytkeä kokonaiseläketurvan tasoon.

Tavoitteena on lisäksi saattaa ETA-valtioihin sijoittautuneet vakuutuslaitokset EY-oikeuden edellyttämällä tavalla tasavertaiseen asemaan kotimaisten vakuutuslaitosten kanssa.

Yleisperiaatteet

Vapaaehtoisten yksilöllisten eläkevakuutusten verotuksessa ehdotetaan siirryttäväksi ansiotuloverotuksesta pääomatuloverotukseen. Vakuutusmaksun verovähennysoikeus määräytyisi pääomaverokannan mukaan, ja vakuutuksen perusteella maksettu eläke verotettaisiin pääomatulona. Maksut vähennettäisiin ensisijaisesti pääomatulosta ja toissijaisesti ansiotulon verosta alijäämähyvityksenä. Vakuutusmaksujen perusteella verosta vähennettävä alijäämähyvitys ei vaikuttaisi muiden pääomatulosta tehtävien vähennysten vähennysoikeuteen. Kuten nykyisinkään, vakuutusmaksujen perusteella ei vahvistettaisi tappiota.

Pääomatuloverotusta sovellettaisiin verovelvollisen itselleen tai puolisolleen ottamaan vakuutukseen. Työnantajan ottamat vapaaehtoiset yksilölliset ja kollektiiviset eläkevakuutukset samoin kuin eläkesäätiössä ja -kassassa toteutetut lisäeläkejärjestelyt säilyisivät ansiotuloverotuksen piirissä. Tällaisia työnantajan kustantamia lakisääteistä eläketurvaa täydentäviä lisäeläkejärjestelyjä on eläketurvan järjestämistavasta riippumatta palkanluonteisina etuina perusteltua verottaa pakollisten eläkkeiden tapaan ansiotuloverotuksessa.

Työntekijällä ei olisi oikeutta vähentää mahdollisesti maksamiaan työnantajan ottaman vapaaehtoisen yksilöllisen eläkevakuutuksen maksuja. Sama koskee työnantajan maksamia, työntekijän tuloksi mahdollisesti luettuja maksuja. Ansiotuloverotuksen piiriin kuuluvista työnantajan ottamista vakuutuksista maksettujen maksujen vähentäminen pääomaverokannalla työntekijän verotuksessa johtaisi maksujen ja eläkkeen verotuksen epäsymmetriaan, ja tilanteesta riippuen suureenkin progressiohaittaan tai -etuun. Maksujen ja etuuden verokohtelun epäsymmetria olisi uudistuksen keskeisten tavoitteiden vastaista. Käytännössä työntekijät eivät myöskään osallistu työnantajan ottaman vapaaehtoisen yksilöllisen vakuutuksen maksuihin.

Vähennyskelpoisen määrän tarkistaminen

Maksujen vähennyskelpoista enimmäismäärää tarkistettaisiin yhtäältä pääomaverotukseen siirtymisen vuoksi, toisaalta sen johdosta, että kokonaiseläketurva ei enää rajoittaisi vähennysoikeutta.

Jos enimmäismäärä pääomaverotukseen siirryttäessä säilyisi nykyisellä tasollaan, eläkesäästämiseen kohdistuva verotuki kasvaisi.

Nykyjärjestelmässä verovelvollinen voi rahoittaa 8 500 euron vakuutusmaksun käyttämällä omia varojaan 4 505 euroa, jos säästäjän marginaaliveroaste on 47, mikä vastaa keskituloisen vuonna 2001 eläkevakuutusmaksuja vähentäneen henkilön marginaaliveroprosenttia. Veroluoton osuus 8 500 euron maksuista on tällöin 3 995 euroa.

Pääomatuloverotuksessa 4 505 euron määräinen omista varoista tehty maksu vastaa 6 257 euron vakuutusmaksua, mihin sisältyisi veroluottoa 1 752 euroa. Vaikka vähennysoikeuden verovaikutus on pienempi, myös eläke verotetaan pääomaverokannalla.

Saman määräinen omista varoista tehty maksu tuottaa kummassakin verotustavassa saman määräisen nettoeläkkeen, jos marginaaliveroaste on sama maksua vähennettäessä kuin eläkettä nostettaessa. Jos halutaan, että enimmäismäärä mahdollistaa tulotasoltaan keskituloiselle eläkesäästäjälle saman verovähennystä edeltävän omilla varoilla tehtävän sijoituksen, olisi enimmäismääräksi asetettava runsaat 6 000 euroa. Tämän enimmäismäärän mukainen säästö tuo keskituloiselle eläkesäästäjälle saman nettoeläkkeen kuin 8 500 euron määräinen maksu ansiotuloverotuksessa, jos säästäjän marginaaliveroaste eläkettä saataessa on sama kuin säästöaikana.

Verolajin muuttumisen ohella mitoitukseen vaikuttaa kuitenkin myös se, että maksujen vähennyskelpoisuutta ei enää vuoden 2005 alusta voida rajoittaa kokonaiseläketurvan perusteella. Tällöin on muilla keinoin pyrittävä turvaamaan se, että verotukea ei merkittävässä määrin kohdistuisi peruseläketurvan ylittäviin lisäeläkejärjestelyihin. Tähän pyrittäisiin ehdotuksen mukaan asettamalla verotuksessa vähennyskelpoiselle määrälle nykyistä alempi euromääräinen yläraja, ja rajoittamalla verovelvollisen itse ottaman vakuutuksen maksun vähennyskelpoisuutta, jos työnantaja on järjestänyt verovelvolliselle lisäeläketurvan vapaaehtoisella yksilöllisellä eläkevakuutuksella.

Vähennyskelpoinen enimmäismäärä on nyt 8 500 euroa, edellyttäen että peruseläketurva ei ylity. Eläketurvan tasosta riippumatta verovelvollinen voi vähentää 2 500 euroa. Keskimääräinen eläkevakuutukseen vuodessa maksettu määrä vuonna 2003 oli puolestaan verohallinnon tietojen mukaan 1 534 euroa.

Vähennyskelpoiseksi enimmäismääräksi ehdotetaan 5 000 euroa. Tällä vuosittaisen vakuutusmaksun määrällä 35 000 euroa vuodessa ansaitseva palkansaaja saavuttaa 20 vuoden säästöajalla 20 vuodeksi lisäeläketurvan, joka on 25 prosenttia peruseläketurvasta. Esimerkki perustuu oletukseen, että peruseläketurva on 60 prosenttia palkasta ja että säästettävälle pääomalle saadaan tuotto, joka on vähintään yhtä suuri kuin pakollisten eläkkeiden indeksin muutos ja eläkesäästämisen vuotuiset kulut.

Lakiin ei ehdoteta sisällytettäväksi nykyistä tuloverolain 96 §:n 6 momenttia vastaavaa säännöstä, jonka mukaan maksut olisivat osittain vähennyskelpoisia siinä tapauksessa, että säännönmukaisesti vähennyskelpoinen enimmäismäärä ylittyy tai vähennyskelpoisuuden edellytykset eivät muutoin täyty. Vähennyskelpoisuuden edellytykset olisivat nykyistä selkeämmät, eikä tarvetta lieventää yli 5 000 euron ylittävien vakuutusmaksujen vähennyskelvottomuuden vaikutusta osittaisella vähennysoikeudella olisi. Verotilastojenkaan mukaan nykyjärjestelmän mukaista 60 prosentin vähennysoikeutta ei ole juurikaan hyödynnetty. Vuoden 2003 verotuksessa mainitun lainkohdan nojalla vähennettyjen vakuutusmaksujen osuus vapaaehtoisten eläkevakuutusten maksujen yhteismäärästä oli 0,6 prosenttia. Tarve tällaiselle lisävähennykselle voisi koskea lähinnä yksittäisen verovelvollisen yksittäistä verovuotta, ja tällöinkin tilanne olisi oikaistavissa palauttamalla se osa vakuutusmaksusta, jota verovelvollinen ei voi vähentää.

Verovelvollisen ja työnantajan ottaman vakuutuksen yhteensovittaminen

Verovelvollisen itse ottama ja työnantajan ottama eläkevakuutus ovat nykyisin yhteydessä toisiinsa kokonaiseläketurvan muodostaman katon kautta. Työnantajan ottaman vakuutuksen tuoma lisäeläketurva jättää vähemmän tilaa omaehtoiselle säästämiselle.

Itse otettu ja työnantajan ottama vakuutus ovat yhteydessä toisiinsa myös siten, että työnantajan maksamat vakuutusmaksut luetaan tuloverolain 68 §:n 2 momentin nojalla työntekijän veronalaiseksi tuloksi siltä osin kuin ne eivät olisi vähennyskelpoisia työntekijän verotuksessa.

Henkilöyhtiön ja osakeyhtiön omistajayrittäjälle ottaman vakuutuksen maksujen vähennyskelpoisuus on puolestaan yrityksen verotuksessa rajoitettu siihen määrään, jonka verovelvollinen olisi voinut vähentää itselleen ottamansa vakuutuksen maksuna. Tarkoituksena on ollut yhdenmukaistaa vapaaehtoisten eläkevakuutusten maksujen verokohtelu siten, että vähennysoikeus ei olisi riippuvainen siitä, ottaako yrittäjä vakuutuksen itse vai onko vakuutuksen ottajana vakuutetun määräysvallassa oleva yritys.

Kun eri vakuutusten tuomaa eläketurvaa ei voitaisi enää yhteensovittaa kokonaiseläketurvan kautta, on tärkeää nykyistä tarkemmin säännöksin huomioida tilanteet, joissa verovelvollisella on sekä työnantajan tai määräysvallassaan olevan yrityksensä kautta otettu vakuutus että itse otettu vakuutus.

Ehdotuksen mukaan se, että yritys on ottanut työntekijälleen vapaaehtoisen yksilöllisen eläkevakuutuksen, vähentäisi verovelvollisen oman vakuutuksen maksun vähennyskelpoista määrää. Vähennyskelpoinen määrä olisi tällöin 2 500 euroa. Oman vakuutuksen maksun vähennysoikeutta rajoitettaisiin kuitenkin vain siinä tapauksessa, että työnantaja on verovuonna maksanut työntekijälleen ottamansa vakuutuksen maksuja. Tarkoituksena ei ole, että esimerkiksi vanhan vakuutuksen olemassaolo rajoittaisi verovelvollisen vähennysoikeutta siinäkin tapauksessa, että työnantaja ei ole pitkään aikaan maksanut maksuja.

Menettely koskisi myös yhtiössä työskentelevää yrittäjäasemassa olevaa henkilöä. Tältä osin ehdotus merkitsisi vähennysoikeuden periaatteellista laajenemista siitä, mikä nykyisten omistajayrittäjän yrityksensä kautta ottamia vakuutuksia koskevien säännösten alkuperäinen tarkoitus on ollut. Ottaessaan vapaaehtoisen vakuutuksen yrityksensä kautta yrittäjällä olisi tämän lisäksi oikeus vähentää henkilökohtaisesti ottamansa vakuutuksen maksuja 2 500 euroa.

Itse otetun ja työnantajan ottaman vakuutuksen yhteensovittaminen kuvatulla tavalla edellyttää, että työnantaja velvoitetaan ilmoittamaan maksamansa vakuutusmaksut verohallinnolle maksetuista palkoista annettavan vuosi-ilmoituksen yhteydessä. Verotusmenettelystä annettua lakia (1558/1995) esitetään tältä osin muutettavaksi.

Puolison vakuutuksen maksut

Puolison eläkevakuutusmaksujen vähennyskelpoisuutta on pidetty perusteltuna ennen kaikkea ajatellen tulottomia puolisoita, joilla on tarve omaehtoisesti järjestettyyn eläketurvaan, mutta jotka eivät voi verotuksessaan hyödyntää vähennysoikeutta tulojen puuttuessa. Mahdollisuus vähentää puolison vakuutuksen maksuja on saattanut johtaa huomattavaankin progressioetuun.

Suhteellisessa pääomaverotuksessa sillä, kumpi puoliso maksun vähentää, ei olisi samaa merkitystä kuin nykyisin. Maksujen vähennyskelpoisuutta toisen puolison verotuksessa ei tämän vuoksi ole tarpeen erityisesti rajoittaa. Kokonaiseläketurvakaton poistuessa ei toisaalta ole perusteltua, että puolisot voisivat yhdessä maksaa toisen puolison vakuutuksen maksuja enempää kuin yksin elävä. Kummankin puolison vakuutusten osalta vähennyskelpoinen enimmäismäärä olisi 5 000 euroa.

Taloudellisesti puolisoiden kannalta ei olisi eroa sillä, kumpi maksun vähentää. Ehdotuksen mukaan kumpikin puoliso vähentäisi oman vakuutuksensa maksut, riippumatta siitä, kumpi puoliso on ottanut vakuutuksen tai maksanut vakuutusmaksut. Nykyisen kaltaista oikeutta vähentää puolison vakuutuksen maksuja ei tarvittaisi, koska vähennysetu siirtyisi toiselle puolisolle alijäämähyvityksenä, ja vähennyksen verovaikutus olisi sama.

Eläkesäästön nostoedellytykset

Vanhuuseläkkeen eläkeikä korotettaisiin nykyisestä 60 vuodesta 62 vuoteen.

Tarkoituksena on tukea eläkejärjestelmän uudistamisen tavoitteita poistamalla vapaaehtoiseen yksilölliseen eläkesäästämiseen kohdistuva verotuki vakuutussopimuksilta, joiden mukainen vanhuuseläkeikä on 62 ikävuotta alempi. Ikärajaan liittyviä ennen esityksen antamista otettuja sopimuksia koskevia siirtymäsäännöksiä selostetaan jäljempänä kohdassa voimaantulo.

Vakuutus voitaisiin takaisinostaa vakuutetun työttömyyden, työkyvyttömyyden, puolison kuoleman tai avioeron perusteella.

Eläkevakuutukseen kohdistuvan velan korkojen vähennyskelpoisuus

Korkojen vähennyskelpoisuutta koskevia säännöksiä ehdotetaan muutettaviksi siten, että vapaaehtoiseen yksilölliseen eläkevakuutukseen kohdistuva korko ei olisi vähennyskelpoinen.

Eläkevakuutussäästämiseen kohdistuvan verotuen lisäksi oikeus saada vähentää vakuutusmaksujen rahoittamiseen käytetyn lainan korot merkitsisi verotuen tarpeetonta kertaantumista.

Työnantajan järjestämät pakollista ansioeläketurvaa täydentävät vapaaehtoiset yksilölliset ja kollektiiviset lisäeläkejärjestelyt kuuluisivat nykyiseen tapaan ansiotuloverotuksen piiriin. Ne eivät ole itse otettuihin eläkevakuutuksiin rinnastettavia, muiden säästämistapojen kanssa kilpailevia säästämismuotoja, joihin ehdotetaan sovellettavaksi pääomatuloverotusta.

Pääomatuloverotuksen soveltaminen työnantajan ottamiin vapaaehtoisiin yksilöllisiin eläkevakuutuksiin edellyttäisi, että työnantajan maksama vakuutusmaksu luettaisiin työntekijän ansiotuloksi ja tämä tekisi vastaavan vähennyksen pääomatuloistaan. Työntekijälle syntyisi lisäeläkejärjestelystä verotettava tulo. Verotustapa olisi epäluonteva, koska työntekijän veronmaksukyky ei lisäänny työnantajan järjestämän etuuden johdosta maksun vähentämisvuonna, vaan vasta, kun etuus nostetaan.

Työnantaja omistaa ottamansa vakuutuksen ja käyttää sen suhteen määräämisvaltaa. Työnantajan ottamiin vakuutuksiin liittyy usein tavoite sitouttaa työntekijä yritykseen. Oikeus eläkkeeseen syntyy usein vasta työsuhteen jatkuttua tietyn ajan. Jos työsuhde päättyy aiemmin, oikeutta eläkkeeseen ei ole. Vakuutusmaksun lukemista tuloksi on vaikea perustella niissä tilanteissa, joissa työntekijän oikeus tulevaan eläkkeeseen on vielä epävarma.

Samat näkökohdat eivät sovellu yhtiön omistajayrittäjälle ottamiin eläkevakuutuksiin. Nykyisten säännösten lähtökohtana on, että yrittäjän vakuutusmaksujen vähennysoikeuteen ei vaikuttaisi se, ottaako yrittäjä vakuutuksen henkilökohtaisesti vaiko määräämisvallassaan olevan yrityksensä kautta. Tämän periaatteen johdonmukainen noudattaminen edellyttäisi, että yrittäjän määräämisvallassaan olevan yhtiönsä kautta ottamaan vakuutukseen sovellettaisiin pääomaverotusta. Siihen liittyisi maksun lukeminen yrittäjän ansiotuloksi ja vastaava vähennysoikeus henkilökohtaisessa verotuksessa pääomatulosta. Tällainen ratkaisu johtaisi käytännössä ongelmallisiin tilanteisiin esimerkiksi silloin, kun yrittäjän asema yhtiössä muuttuu. Enemmistö- ja vähemmistöosakkaan asettaminen eri asemaan olisi myös pulmallista.

Esityksessä ehdotetaan, että omistajayrittäjään sovellettaisiin samoja periaatteita kuin varsinaisessa työsuhteessa olevalle otettuun vakuutukseen. Elinkeinotulon verottamisesta annetun lain 8 §:n 2 momenttiin sisältyvästä vakuutusmaksun vähentämistä koskevasta rajoituksesta luovuttaisiin.

Vakuutusmaksut työntekijän verotuksessa

Esityksessä ehdotetaan, että työntekijälle ei, kuten nykyisinkään, syntyisi veronalaista tuloa siitä, että työnantaja maksaa työntekijälleen ottamansa eläkevakuutuksen maksuja, jos maksut eivät ylitä säädettävää enimmäismäärää. Nykyisin enimmäismäärä on se määrä, jonka työntekijä voisi vähentää omassa verotuksessaan. Tämä määrä riippuu työntekijän kokonaiseläketurvan tasosta, jota ei tulevaisuudessa voitaisi soveltaa vähennyskelpoisuuden edellytyksenä.

Enimmäismäärää ei näin ollen enää voitaisi kytkeä kokonaiseläketurvan tasoon. Enimmäismäärää ei toisaalta ole perusteltua myöskään mitoittaa verovelvollisen oman vakuutuksen maksun vähennyskelpoisen enimmäismäärän perusteella, jonka vähennysoikeus määräytyy pääomatuloverokannan mukaan.

Esityksessä ehdotetaan, että työnantaja voisi ilman tuloksi lukemista maksaa vuosittain työntekijälle ottamansa vapaaehtoisen yksilöllisen eläkevakuutuksen maksuja 8 500 euroa vuodessa.

Jos poikkeuksellisesti useampi työnantaja on ottanut verovelvolliselle yksilöllisen lisäeläkevakuutuksen, verovelvollisen tuloksi luettaisiin maksujen yhteismäärä 8 500 euroa ylittävältä osalta.

Työantajan sosiaaliturvamaksu

Työntekijän tuloksi luettaviin vakuutusmaksuihin liittyy työnantajan velvollisuus toimittaa ennakonpidätys ja maksaa työnantajan sosiaaliturvamaksu. Ylärajan soveltaminen useamman työnantajan tapauksessa edellyttäisi, että työnantajalla on tieto toisen työnantajan maksamista maksuista. Tähän liittyvien käytännön vaikeuksien vuoksi ehdotetaan työnantajan sosiaaliturvamaksusta annettua lakia (366/1963) muutettavaksi siten, että usean työnantajan tapauksessa palkaksi katsotaan työnantajan maksama vakuutusmaksu vain siltä osin kuin tämän työnantajan maksamien vakuutusmaksujen määrä ylittää 8 500 euroa. Työnantaja vapautettaisiin vastaavalta osin ennakonpidätysvelvollisuudesta.

Jäljempänä jaksossa voimaantulo esitetyn mukaisesti kollektiivisiin lisäeläkejärjestelyihin sovellettaisiin lain voimaan tullessa voimassa olleita säännöksiä, jos vakuutettu on kuulunut järjestelyn piiriin ennen hallituksen esityksen antamispäivää. Tällöin työntekijän maksamat työnantajan eläkesäätiössä tai eläkekassassa järjestämän kollektiivisen eläketurvan maksut samoin kuin suljettujen TEL-lisäeläkejärjestelyjen piiriin kuuluvien vakuutettujen lisäeläketurvasta maksamat maksut olisivat kokonaan vähennyskelpoisia.

Vakuutusyhtiössä järjestetyn rekisteröimättömän kollektiivisen lisäeläketurvan piiriin ennen esityksen antamista kuuluvien työntekijöiden lisäeläketurvasta maksamat maksut olisivat samoin vähennyskelpoisia nykyisten säännösten mukaisesti. Maksut olisivat siten kokonaan vähennyskelpoisia edellyttäen, että eläketurva vastaa eduiltaan enintään rekisteröityä lisäeläketurvaa.

Eläkeuudistuksen myötä maksujen vähennyskelpoisuutta ei enää vastaisuudessa uusien vakuutettujen osalta voida kytkeä rekisteröidyn lisäeläketurvan etuustasoon. Tämän sijasta vähennyskelpoista enimmäismäärää rajoitettaisiin kaavamaisella euromääräisellä katolla.

Ehdotuksen mukaan työntekijä voisi vähentää maksuja enintään 5 prosenttia lisäeläketurvan järjestäneen työnantajan verovuonna maksaman palkan määrästä ja enintään 5 000 euroa vuodessa. Maksut olisivat vähennyskelpoisia siltä osin kuin niiden yhteismäärä ei ylitä työnantajan maksamaa määrää. Vähennyskelpoisuus edellyttäisi lisäksi, että vanhuuseläkettä aletaan maksaa aikaisintaan vakuutetun täytettyä 60 vuotta. Ikäraja liittyy työntekijän maksuosuuden vähennyskelpoisuuteen tämän verotuksessa eikä näin ollen rajoittaisi työnantajan mahdollisuuksia tarjota lisäeläketurvaa uusilla eläkejärjestelyillä sellaisille erityisryhmille, joiden osalta alempaan eläkeikään on erityisiä perusteita. Työntekijän maksama osuus ei tällöin kuitenkaan olisi vähennyskelpoinen.

Uusia säännöksiä sovellettaisiin yhtäläisesti kaikkiin kollektiivisiin järjestelyihin. Säännökset eivät kuitenkaan voisi tulla sovellettaviksi rekisteröityihin lisäeläkejärjestelyihin, jotka on suljettu. Käytännössä eläkekassoissa järjestetyn, nykyisin etuusperusteisen lisäeläketurvan piiriin ei myöskään enää juuri liitetä uusia työntekijöitä. Eläkesäätiöille muutoksella ei ole merkitystä, koska näissä työntekijät eivät osallistu maksuihin.

Käytännössä työnantajat järjestävät nykyisin uusille työntekijäryhmille kollektiivisia lisäeläkkeitä lähes yksinomaan vakuutusyhtiöiden vapaamuotoisella kollektiivisella lisäeläkevakuutuksella.

On kuitenkin odotettavissa, että eläkekassat ja -säätiöt ennen pitkää voivat ryhtyä tarjoamaan maksuperusteista lisäeläketurvaa vakuutusyhtiöiden tapaan. Eläkekassojen ja säätiöiden kollektiivisten lisäeläkejärjestelyjen sekä vakuutusyhtiöiden kollektiivisten eläkevakuutusten verokohtelu olisi tällöin sama.

Vakuutusalan tietojen mukaan työntekijöiltä perittyjen maksujen osuus maksutuloista on vain joitakin prosentteja. Ehdotuksen vaikutukset olisivat käytännössä varsin vähäiset nykytilaan nähden. Uudistuksen yhteydessä on kuitenkin tärkeää asettaa vähimmäiseläkeikä myös kollektiivisille eläkejärjestelyille ja asettaa vähennyskelpoiselle määrälle yläraja. Jos kollektiiviset ja yksilölliset vakuutukset eroavat erityisesti ikärajan suhteen merkittävästi, on vaarana, että kollektiivisia vakuutuksia nykyistä laajemmin pyrittäisiin käyttämään tosiasiassa yksilöllisissä tilanteissa kollektiivisen järjestelyn salliman alemman eläkeiän johdosta.

Lakiin ehdotetaan otettavaksi kollektiivisen eläkevakuutuksen määritelmä, joka pohjautuu työntekijäin eläkelain 11 §:ssä tarkoitettujen vapaaehtoisten lisäetujen rekisteröimisehdoista annettuun sosiaali- ja terveysministeriön päätökseen (745/1996) sisältyvään määritelmään. Kollektiivisella lisäeläketurvalla tarkoitettaisiin työnantajan työntekijöistä koostuvalle henkilöpiirille järjestämää vapaaehtoista lisäeläketurvaa, jonka henkilöpiiri on määritelty ryhmittäin työalan tai muun siihen verrattavan perusteen mukaan siten, ettei se tosiasiassa kohdistu nimettyihin tai muutoin yksilöllisesti määrättyihin henkilöihin. Kollektiivisen eläketurvan määritelmää selkeytetään lisäksi siten, että kollektiivisena ei pidetä järjestelyä, joka on tarkoitettu koskemaan vain yhtä työnantajan palveluksessa olevaa henkilöä kerrallaan.

Ulkomailta otettuja vakuutuksia koskevia säännöksiä ehdotetaan tarkistettavaksi siten, että maksujen vähennysoikeutta ja työnantajan ottaman vakuutuksen maksujen tuloksi lukemista koskevia periaatteita sovellettaisiin samoin edellytyksin kotimaisista ja Euroopan talousalueeseen kuuluvissa maissa asuvissa eläkelaitoksista otettuihin vakuutuksiin.

Esityksen taloudellisia vaikutuksia on arvioitu keskeisesti pääomatuloverotukseen siirtymisen fiskaalisten vaikutusten kannalta. Ensin tarkastellaan lyhyen aikavälin verotuottovaikutuksia, jotka johtuvat vähennysvaiheen välittömän veroedun pienenemisestä ja myöhemmin pidemmän aikavälin vaikutuksia.

Ehdotuksiin sisältyvillä työnantajan ottamia eläkevakuutuksia koskevilla muutoksilla ei arvioida olevan mainittavia taloudellisia vaikutuksia.

Lyhyen aikavälin vaikutusarviossa on keskeistä maksujen vähentämisestä saatavan verohyödyn pieneneminen pääomatuloverotukseen siirtymisen johdosta. Tämä lisäisi verotuloja arviolta 10 miljoonalla eurolla vuonna 2005, jolloin esityksen antamisajankohdan jälkeen otettujen vapaaehtoisten yksilöllisten eläkevakuutusten osalta siirryttäisiin pääomatuloverotukseen. Ehdotettu siirtymäaika, joka mahdollistaa vanhoista vakuutuksista maksettavien vakuutusmaksujen vähentämisen vielä vuonna 2005 lain voimaan tullessa voimassa olleiden säännösten mukaisesti ansiotulosta, lisäisi toisaalta maksujen määrää. Jos vakuutusmaksut kasvavat kolmanneksella alla oletetusta 500 miljoonasta eurosta, muutos alentaisi verotuloja noin 70 miljoonalla eurolla. Vuonna 2005 verotulot alenisivat näin ollen 60 miljoonalla eurolla. Tästä valtion osuus olisi noin 38 miljoonaa euroa ja muiden veronsaajien osuus 23 miljoonaa euroa.

Vuonna 2006, jolloin vanhoja sopimuksia koskeva siirtymäaika päättyisi, verotulojen lisäykseksi arvioidaan vajaat 130 miljoonaa euroa, mistä valtion osuus olisi 10 miljoonaa euroa.

Arvioiden perusteena käytetyt tiedot ilmenevät alla olevasta taulukosta. Uudistus vaikuttaa lyhyellä aikavälillä merkittävästi verotulojen jakautumiseen veronsaajien kesken, koska maksut vähentävät pääomatulosta kertyvää veroa, joka menee yksin valtiolle. Maksujen vähentäminen toissijaisesti ansiotulon verosta vähentäisi kuitenkin myös muiden veronsaajien verotuloja. Koska vakuutusmaksujen perusteella tehtävä alijäämähyvitys vähennetään ensisijaisesti valtionverosta, vaikutukset muiden veronsaajien verotuloihin eivät olisi mainittavat.

| 2005 | 2006 | ||

| Vanhat | Uudet | ||

| sopimukset | sopimukset | ||

| Maksut nyky- | 500 | 50 | 600 |

| järjestelmässä | |||

| Verovaikutus | 213* | 21* | 255* |

| Maksut uudessa | 688 | 40 | 457 |

| järjestelmässä | |||

| Verovaikutus | 284* | 11** | 128** |

| Verotulojen muutos | -71* | 10 | 127 |

| - valtio | -38,4 | 0,3 | 9,8 |

| - kunnat | -28,4 | 8,4 | 102 |

| - kela | -2,3 | 0,7 | 8,3 |

| - kirkko | -1,9 | 0,6 | 6,9 |

| * valtio 54, kunnat 40, kela 3,2 ja kirkko 2,7 | |||

| ** valtio 100 % | |||

Pääomatuloverotukseen siirtymisestä johtuvat vaikutusarviot perustuvat nykyjärjestelmän ja ehdotuksen mukaisen järjestelmän vähennysvaiheessa tuottaman välittömän verohyödyn vertailuun. Huomioon ei ole otettu jäljempänä kuvattuja vaikeasti arvioitavia käyttäytymisvaikutuksia. Arviot perustuvat oletukseen, että vakuutusmaksujen määrä olisi 550 miljoonaa euroa vuonna 2005 ja 600 miljoonaa euroa vuonna 2006 siinä tapauksessa, että nykyinen ansiotuloverotukseen perustuva verotustapa säilyisi. Vuoden 2005 maksutuloista 50 miljoonaa euroa oletetaan kohdistuvan hallituksen esityksen antamisajankohdan jälkeen tehtäviin sopimuksiin ja 500 miljoonaa euroa vanhoihin vakuutuksiin.

Mainittujen 50 miljoonan euron määräisten maksujen vähennysarvoksi nykyjärjestelmässä arvioidaan 21 miljoonaa euroa vuonna 2005 ja vuonna 2006 kertyvien 600 miljoonan euron maksujen vähennysarvoksi 255 miljoonaa euroa. Arviot perustuvat vuoden 2001 tulonjakoaineistosta kunkin eläkevakuutussäästäjän henkilökohtaisen rajaveroasteen huomioon ottaen laskettuun vähennysarvoon, joka on korotettu vuosien 2005 ja 2006 arvoon maksutulojen kasvua vastaavasti.

Vähennysten arvo siirryttäessä pääomatuloverotukseen on laskettu olettaen, että säästäjien omista varoistaan tekemän sijoituksen määrä on sama kuin ansiotuloverotuksessa ja että vähennyskelpoinen enimmäismäärän on 5 000 euroa. Vuonna 2005 pääomatulosta vähennettävien vakuutusmaksujen määrä olisi tässä tapauksessa 40 miljoonaa euroa ja vähennysten tuottama verohyöty 11 miljoonaa euroa. Vuonna 2006 pääomatulosta vähennettävien vakuutusmaksujen määrä olisi vastaavasti 457 miljoonaa euroa ja niiden tuottama verohyöty 128 miljoonaa euroa.

Vähennyksen tuoma verohyöty alenisi pääomaverotukseen siirtymisen johdosta vuonna 2005 siten 10 miljoonalla eurolla ja vuonna 2006 vajaalla 130 miljoonalla eurolla.

Pääomatuloverotuksessa sovellettavan ylärajan merkityksellä ei staattisessa tarkastelussa ole suurta vaikutusta.

Uudistuksesta aiheutuu eri suuntaan vaikuttavia käyttäytymisvaikutuksia. On todennäköistä, että vähennysoikeuden pieneneminen vähentää eläkevakuutussäästämisen houkuttelevuutta. Samaan suuntaan vaikuttaa myös eläkeiän korottaminen 62 vuoteen.

Eläkevakuutusmaksujen määrää lisäävästi vaikuttaa puolestaan selvemmin kokonaiseläketurvakatosta luopuminen sekä se, että veroedusta pääsevät osalliseksi myös ne säästäjät, joilla on pelkästään pääomatuloja. Vuosittaisten maksujen yhteismäärää kuvaavasta tilastoaineistosta havaitaan, että alueelle 2 000—2 500 euroa vuodessa sijoittuu selvästi suurempi osa maksuista kuin tasaisen jakauman perusteella voisi olettaa. Poikkeama selittyy ainakin osaksi sillä, että ilman eläketurvaselvitystä vähennettävän vakuutusmaksun enimmäismäärä on sama 2 500 euroa. Eläketurvakaton poistuessa osa enintään 2 500 euroa vuodessa maksaneista todennäköisesti lisäisi maksujensa määrää. Katon poistuminen saattaisi tuoda myös uusia eläkevakuutussäästäjiä, joilla nykyjärjestelmässä eläketurvan taso on ylittänyt vähennyskelpoisuuden edellytyksenä olevan eläketason.

Muutoksen arvioidaan vaikuttavan myös pidemmällä aikavälillä verotuloja lisäävästi.

Verovähennys voidaan tulkita verotulojen rahastoimisena tulevaisuuteen tai verottajan eläkesäästäjälle myöntämänä veroluottona, joka peritään tulevaisuudessa osittain tai kokonaan takaisin säästöjen tuottoasteella karttuneena. Lisäksi valtio menettää säästöjen pitoajan aikana ja lopussa ne verotulot, jotka säästöistä ilman veroluottoa olisi saatu vaihtoehtoisessa sijoituskohteessa. Pääomatuloverotukseen perustuvassa verotuksessa vähennysvaiheen verohyöty sekä aikanaan eläkkeistä kertyvien verotulojen määrä pienenevät.

Valtion taloudellisessa tutkimuskeskuksessa (VATT) on laadittu arvioita yhtenä vuonna tehtyjen eläkesäästöjen pidemmän aikavälin verotuottovaikutuksista. Tiettynä vuotena tehdyistä eläkesäästöistä aiheutuvia verotuoton muutoksia arvioidaan näiden talletusten koko pitoajan varrelta. Eläkesäästöistä niiden koko pitoajalta aiheutuvat verotulot ja verotulojen menetykset pyritään arvioissa saattamaan vertailukelpoisiksi nykyarvolaskelmilla.

Laskelmien keskeinen epävarmuustekijä on se, mikä on säästäjän marginaaliveroaste eläkettä nostettaessa. Marginaaliveroprosenttien ohella merkitystä on myös sillä, mikä on säästöpääoman tuottoprosentti. Samoin on otettava huomioon tulevaisuudessa saatavien verotulojen nykyarvoon vaikuttava veronsaajien korkotekijä. Vertailu on varsin altis säästäjän eläkeajan marginaaliveroprosenttia, säästön tuottoprosenttia ja veronsaajien diskonttokorkoa koskevien oletusten vaihteluille.

Laskelmat perustuvat henkilötason tilastoaineistoon vuodelta 2001. Nostetuista säästöistä kertyvien verojen arvioimiseksi on oletettu, että jokainen vuonna 2001 eläkevakuutussäästöjä tehnyt nostaa vuonna 2001 säästämänsä summan eläkkeenä 67-vuotiaana. Eläketulo ennen vapaaehtoiseen eläkevakuutukseen perustuvaa eläkettä on oletettu 50 prosentiksi arvioidusta ansiotulosta 65-vuotiaana, ja säästöjen tuoton ja veronsaajien diskonttokorko on 3 prosenttia. Näiden kaavamaisten ja staattisten oletusten mukaan pääomatuloverotukseen siirtyminen lisäisi vuositason säästöihin liittyvää pidemmän aikavälin verotukea vuoden 2002 volyymillä 9 miljoonalla eurolla. Edellä oletetun vuoden 2005 maksutuloja vastaavalla volyymilla verotuen lisäys olisi 12 miljoonaa euroa.

On kuitenkin ilmeistä, että kokonaisuutena arvioiden pääomatuloverotukseen siirtyminen myös pitkällä aikavälillä vaikuttaa verotuloja lisäävästi, koska edellä esitetyissä arvioissa ei ole otettu huomioon sitä, että osa säästöistä käytetään ennenaikaiselle eläkkeelle siirtymiseen. Progressioetu on ansiotuloveromallissa usein erittäin suuri, jos säästäjä siirtyy ennenaikaiselle eläkkeelle ainoina ansiotuloinaan eläkevakuutukseen perustuva eläke. Esimerkiksi 20 000 euron eläkkeestä menee veroihin 27 prosenttia, mikä on huomattavasti alempi kuin tyypilliset ansiotulon rajaveroasteet säästämisvaiheessa. Suuri osa vähennysvaiheessa myönnetystä veroluotosta jää näissä tilanteissa perimättä takaisin. Pääomatuloveromallissa taas veroluotto peritään kokonaan takaisin riippumatta siitä, käytetäänkö säästöt ennenaikaiseen eläkkeeseen vai lisäeläkkeeseen.

Arvioissa ei myöskään huomioitu käyttäytymisvaikutuksia, joita on kuvattu edellisessä jaksossa, progressioedun poistumisen vaikutusta eräissä tilanteissa eikä säästäjien ulkomaille muuton tai kuolleisuuden vaikutusta. Vähennysvaiheen veroedun pieneneminen vähentää verotulojen menetystä tilanteissa, joissa säästämiseen on vaikuttanut poikkeuksellisen suuri progressiohyöty, samoin kuin silloin, kun säästäjä asuu ulkomailla eläkkeen maksuaikana tai kuolee ennen kuin on ehtinyt nostaa eläkettä. Vähennysvaiheessa myönnetty veroluotto jää tällöin kokonaan tai osittain saamatta takaisin. Pääomatuloverotuksessa veromenetysten määrä jää pienemmäksi, mikä osaltaan vaikuttaa pidemmän aikavälin verotuloja kasvattavasti.

Ehdotettu eläkevakuutusten verotustapa on kaikille säästäjille tasapuolinen. Nykyjärjestelmässä on suuria säästäjien välisiä eroja ja suurituloiset saavat pääsääntöisesti suurimman veroedun. Pääomatuloverotukseen perustuvassa mallissa verokohtelu on sama kaikille ja omista varoista tehdyn sijoituksen tuoton efektiivinen veroaste on nolla. Ansiotuloverotuksessa säästämisajan ja eläkeajan veroaste-erosta aiheutuva etu on suhteellisesti suurin lyhytaikaisessa säästämisessä. Uudistuksen jälkeen veroetu ei riipu säästämisajan pituudesta.

Pääomatulomalliin siirtyminen vähentää kannustimia säästää ennenaikaista eläkkeelle siirtymistä varten. Nykyjärjestelmässä ennenaikaiselle eläkkeelle jääminen vapaaehtoisen eläkevakuutussäästön turvin johtaa usein merkittävään progressioetuun, jos verovelvollisella ei ole muita tuloja. Ehdotettu ikärajan korotus merkitsee, että vuoden 2006 alusta yksilöllisten eläkevakuutusten verotuksessa ei enää tuettaisi sellaista eläkesäästämistä, joka mahdollistaa eläkkeelle jäämisen ennen yleistä eläkeikää. Jos eläkevakuutussopimuksen tehneen säästäjän tavoitteena on ollut jäädä ennenaikaiselle eläkkeelle ja jos uudistuksen johdosta hän ei ole ehtinyt säästää tarvittavaa määrää esimerkiksi 60 ja 62 ikävuoden väliselle ajalle, puuttuvaksi jäävä määrä olisi säästettävä muussa muodossa.

Ikärajan korotuksen vaikutuksia eläkesäästäjien säästötavoitteen kannalta kuvataan jäljempänä säätämisjärjestystä koskevassa jaksossa.

Ehdotukset edellyttävät vanhoihin vakuutuksiin liittyvien säästöjen jakamista ennen vuoden 2006 alkua ja sen jälkeen maksetuista vakuutusmaksuista kertyneeseen vakuutussäästöön sekä näiden pitämistä erillään tietoteknisin järjestelyin. Vakuutussäästön kahden osan hallinnointi aiheuttaa suurelta osin kertaluonteisia tietojärjestelmäkustannuksia.

Jos vakuutussopimus ei ehdoiltaan täytä 62 vuoden ikärajaa koskevaa vaatimusta, verovähennysoikeuden säilyttäminen vuoden 2005 jälkeen edellyttää sopimuksen muuttamista. Ikärajan korotusten johdosta monet säästäjät halunnevat tarkistaa säästämissuunnitelmaansa ja eläkkeen maksuaikaa, mikä käytännössä edellyttää vakuutusyhtiön kanssa käytäviä neuvotteluja. Sopimusneuvottelut aiheuttavat kertaluonteisia lisäkustannuksia.

Vakuutusalan esittämien arvioiden mukaan uudistuksesta aiheutuvien kustannusten määrä olisi 150 miljoonaa euroa.

Esitys on valmisteltu virkatyönä valtiovarainministeriössä. Esityksen valmistelussa on, kuten hallitusohjelma edellytti, otettu huomioon valtioneuvoston kanslian asettaman verotusta kansainvälisessä toimintaympäristössä selvittäneen työryhmän ja valtiovarainministeriön asettaman tuloverotuksen kehittämistarpeita arvioineen työryhmän ehdotukset.

Esityksen valmistelun yhteydessä on säännösehdotuksista perusteluineen pyydetty lausunnot 18 viranomaiselta ja järjestöltä. Lausuntonsa ovat antaneet oikeusministeriö, sosiaali- ja terveysministeriö, Vakuutusvalvontavirasto, Eläketurvakeskus, Eläkesäätiöyhdistys-ESY ry, Vakuutusyhtiöiden Keskusliitto, Valtion taloudellinen tutkimuskeskus, Akava ry, Keskuskauppakamari, KHT-yhdistys ry, Kirjanpitotoimistojen Liitto ry, Kuluttajien vakuutustoimisto, Maatalousyrittäjien eläkelaitos, Maa- ja metsätaloustuottajain Keskusliitto MTK ry, Palvelutyönantajat ry, Suomen Ammattiliittojen Keskusjärjestö SAK ry, Suomen Kuluttajaliitto ry, Suomen Pankki, Suomen Veroasiantuntijat ry, Suomen Yrittäjät ry, Teollisuuden ja Työnantajain Keskusliitto, Toimihenkilökeskusjärjestö STTK ry, Työeläkevakuuttajat TELA –Arbetspensionsförsäkrarna TELA ry ja Veronmaksajain Keskusliitto ry.

Lausunnonantajista yksi esitti vastustavansa pääomatuloverotukseen siirtymistä vapaaehtoisten yksilöllisten eläkevakuutusten verotuksessa. Samoin yksi lausunnonantaja esitti vapaaehtoisten yksilöllisten eläkevakuutusten verotuesta luopumista.

Lähes kaikki asiasta lausuneet, muun ohessa Eläketurvakeskus, pitivät perusteltuna luopumista kokonaiseläketurvan määrään kytkeytyvästä vähennysjärjestelmästä.

Siirtymävaiheen sääntelyn osalta useimmat asiasta lausuneet ehdottivat korotettavaksi ehdotetun eläkeiän osalta siirtymäaikaa siten, että voimassa oleviin sopimuksiin voitaisiin säästää vielä joitakin vuosia. Eräät lausunnonantajat ehdottivat vastaavaa siirtymäaikaa myös pääomatuloverotukseen siirtymiselle.

Keskeiset muut esiin tuodut näkökohdat liittyvät työnantajan ottaman vakuutuksen ja verovelvollisen oman vakuutuksen maksun vähennyskelpoisuuden väliseen kytkentään, joka heijastuu myös puolison vakuutuksen maksujen käsittelyyn.

Useat lausunnonantajat katsoivat, että työnantajan ottamalla vakuutuksella ja työntekijän omalla vakuutuksella ei tulisi olla verotuksellisesti yhteyttä toisiinsa. Eräät lausunnonantajat pitivät tässä suhteessa merkittävänä sitä, että työnantajan ottama vakuutus olisi ansiotuloverotuksen piirissä ja omaehtoinen eläkesäästäminen pääomatuloverotuksen piirissä.

Yksilöllisten eläkevakuutusten verotuksen rakennemuutos ei kuitenkaan samalla merkitse sitä, että verotuen perusteet muuttuisivat. Vaikka eläketurvan tasoon liittyvästä vaatimuksesta maksujen vähennyskelpoisuuden edellytyksenä luovuttaisiin, eläkevakuutusten tuottaman eläketurvan tasolle on edelleen annettava tietty merkitys, mitä kuvastaa paitsi vuosittain vähennettävälle vakuutusmaksujen määrälle asetetut rajat, myös se, että työnantajan ottama vakuutus otettaisiin huomioon oman vakuutuksen maksun vähennyskelpoisen määrän mitoituksessa.

Osin lausunnoissa esitettyjen näkökohtien johdosta, osin muista syistä jatkovalmistelussa säännöksiä on kuitenkin kaavamaistettu työnantajan ottaman vakuutuksen osalta sekä tarkistettu merkittävästi puolison vakuutuksen maksuja koskevia periaatteita. Samalla on tehty lukuisia muita tarkennuksia.

Eduskunnassa on käsiteltävänä esitys eräiden verolakien muuttamiseksi (HE 57/2004), jossa muun muassa muutetaan verotusmenettelystä annetun lain 17 §. Ehdotetussa pykälässä on kuusi momenttia. Tässä lakiehdotuksessa lakiin lisättäväksi ehdotettu 4 momentti asiasisällöltään sopisi 6 momentin paikalle, jolloin 17 §:ssä ehdotettu 6 momentti siirtyisi 7 momentiksi.

34 §. Henkilövakuutukseen perustuvien vakuutuskorvausten veronalaisuus. Pykälän 1 momentissa säädetään pääomatulona verotettavien henkivakuutussuoritusten ja ansiotuloverotuksen piiriin kuuluvien henkilövakuutusten, kuten eläkevakuutuksen, perusteella maksettavien vakuutussuoritusten välisestä rajanvedosta. Momenttia täsmennettäisiin lisäämällä siihen maininta pääomatuloverotuksen piiriin kuuluvasta eläkevakuutuksesta. Momentti jaettaisiin kahdeksi siirtämällä momentin jälkiosaan sisältyvä henkivakuutuksen määritelmä erilliseen momenttiin, jolloin nykyinen 2 momentti siirtyisi 3 momentiksi. Nykyistä 2 momenttia tarkistettaisiin samalla siten, että sen 2 kohtaan sisältyvää lähisukulaisia koskevaa luetteloa täydennettäisiin lisäämällä siihen maininta ottolapsen rintaperillisestä. Nykyiseen 3 momenttiin sisältyvä viittaus pykälän nykyiseen 1 momenttiin tarkistettaisiin. Muutettu 3 momentti ja nykyinen 4 momentti siirrettäisiin 4 ja 5 momenteiksi.