Siirry esitykseen

HE 67/2005

Hallituksen esitys Eduskunnalle postipalvelulain muuttamisesta

Esityksessä ehdotetaan muutettavaksi postipalvelulain postitoiminnan valvontamaksua koskevia säännöksiä. Ehdotetulla lailla kumottaisiin Viestintäviraston maksuista annetun liikenne- ja viestintäministeriön asetuksen postitoiminnan valvontamaksua koskevat säännökset.

Esityksen tavoitteena on postipalvelulain postitoiminnan valvontamaksun uudistaminen siten, että Eduskunnan perustuslakivaliokunnan tekemät linjaukset tietynlaisten maksujen valtiosääntöoikeudellisesta veronluonteisuudesta otettaisiin huomioon. Esityksellä pyritään täyttämään postitoiminnan valvontamaksun osalta perustuslain 81 §:n 1 momentissa valtion veroille asetetut vaatimukset.

Esityksessä ehdotetaan, että nykyisin pääasiassa Viestintäviraston maksuja koskevaan asetukseen sisältyvistä postitoiminnan valvontamaksua koskevista seikoista säädettäisiin kokonaisuudessaan postipalvelulaissa. Lisäksi kyseistä sääntelyä ehdotetaan selkeytettäväksi ja täsmennettäväksi siten, että se täyttää verolaeille asetetut vaatimukset. Vielä ehdotetaan eräitä muita lähinnä teknisluonteisia muutoksia. Kysymys on siten pääasiassa säädösteknisistä muutoksista, joilla ei sisällöllisesti muuteta nykyistä oikeustilaa.

Ehdotettu laki on tarkoitettu tulemaan voimaan 1 päivänä tammikuuta 2006.

Liikenne- ja viestintäministeriön hallinnonalaan kuuluvan Viestintäviraston rahoitus ja maksut, joilla se rahoittaa toimintaansa, ovat jatkuvan kehittämistyön kohteena. Eduskunnan perustuslakivaliokunta teki lausunnoissaan PeVL 61/2002 ja PeVL 3/2003 linjauksia tietynlaisten maksujen valtiosääntöoikeudellisesta veronluonteisuudesta. Kyseiset perustuslakivaliokunnan kannanotot koskivat viestintämarkkinalailla (393/2003) säädettyä viestintämarkkinamaksua. Kannanotot olivat siinä määrin merkittäviä ja aiemmista näkemyksistä poikkeavia, että kaikkia Viestintäviraston maksuja katsottiin tarpeelliseksi arvioida kokonaisuudessaan siltä kannalta, täyttävätkö ne perustuslain 81 §:ssä asetetut vaatimukset. Tämän arvioinnin perusteella katsottiin välttämättömäksi laatia hallituksen esitys postipalvelulain muuttamisesta.

2.1.1. Viestintäviraston tehtävät

Viestintävirasto on liikenne- ja viestintäministeriön hallinnonalalla toimiva viranomainen, jonka keskeisenä tavoitteena on tietoyhteiskuntakehityksen edistäminen toimialallaan.

Viestintäviraston tehtävistä säädetään viestintämarkkinalaissa, radiotaajuuksista ja telelaitteista annetussa laissa (1015/2001), postipalvelulaissa (313/2001), televisio- ja radiotoiminnasta annetussa laissa (744/1998), valtion televisio- ja radiorahastosta annetussa laissa (745/1998), sähköisen viestinnän tietosuojalaissa (516/2004), eräiden suojauksen purkujärjestelmien kieltämisestä annetussa laissa (1117/2001), sähköisistä allekirjoituksista annetussa laissa (14/2003), verkkotunnuslaissa (228/2003) sekä viestintähallinnosta annetussa laissa (625/2001).

Viestintävirasto nettobudjetoituna virastona

Viestintävirasto on valtion talousarviossa nettobudjetoitu virasto, joka kattaa toimintansa kustannukset pääosin keräämillään maksuilla. Viestintäviraston tuotot koostuvat valtion maksuperustelain (150/1992) mukaisten julkisoikeudellisten suoritteiden tuotoista ja erityislakien mukaisten suoritteiden tuotoista.

Vuoden 2004 talousarviossa Viestintäviraston toimintamenomomentin bruttomenot olivat 31,8 miljoonaa euroa ja bruttotulot 25,8 miljoonaa euroa. Nettomenot olivat 6 miljoonaa euroa. Nettomenotarpeesta noin 3,5 miljoonaa euroa aiheutui kertaluonteisesta jaksottamisperusteen muutoksesta. Momentille 11.19.04 veronluonteisiin tuloihin oli arvioitu kertyvän yhteensä 2,5 miljoonaa euroa viestintämarkkinamaksuja ja teleurakointimaksuja. Nämä tulot oli otettu huomioon Viestintäviraston toimintamenomomentin mitoituksessa.

Vuoden 2005 talousarviossa viraston toimintamenomomentin bruttomenot ovat 32,2 miljoonaa euroa ja bruttotulot 28,4 miljoonaa euroa. Nettomenot ovat 3,8 miljoonaa euroa. Viestintämarkkinamaksu, teleurakointimaksu ja tietoturvamaksu, yhteensä 3,1 miljoonaa euroa, tuloutetaan verotuloihin momentille 11.19.04. Nämä tulot on otettu huomioon Viestintäviraston toimintamenomomentin mitoituksessa.

Viestintäviraston tuloarviot vuosina 2004 ja 2005

| Maksulaji | Maksun | Asiakkaat, joilta | Ennuste | Tuloarvio |

| peruste | maksu peritään | v. 2004 | v. 2005 | |

| Viestintämarkkinalaki | ||||

| Viestintämarkkina- | Viestintävirastolle | toimiluvanhaltijat | 2 385 000 | 2 400 000 |

| maksut | viestintä-markkinalaissa | teletoimintailmoitus- | ||

| säädettyjen teleyrityk- | velvolliset | |||

| siä koskevien tehtävien | teleyritykset | |||

| aiheuttamat kustannukset | ||||

| Teleurakointimaksut | Viestintävirastolle | teleurakoitsijat | 138 000 | 130 000 |

| viestintä-markkinalaissa | ||||

| säädettyjen teleurakoit- | ||||

| sijoita koskevien tehtä- | ||||

| vien aiheuttamat kustannukset | ||||

| Sähköisen viestinnän tietosuojalaki | ||||

| Tietoturvamaksut | Viestintävirastolle | toimiluvanhaltijat | 385 000 | 540 000 |

| sähköisen viestinnän | teletoimintailmoitus- | |||

| tietosuojalaissa säädet- | velvolliset | |||

| tyjen teleyrityksiä kos- | teleyritykset | |||

| kevien tehtävien aiheut- | ||||

| tamat kustannukset | ||||

| Valtion televisio- ja radiorahastosta annettu laki | ||||

| Korvaus valtion | valtion televisio- ja | valtion televisio- | 11 000 000 | 11 902 000 |

| televisio- ja | radiorahastolain mukainen | ja radiorahasto | ||

| radiorahastosta | korvaus tv-maksujen peri- | |||

| misestä ja tarkastuksesta | ||||

| seka televisio- ja radio- | ||||

| toiminnasta annetun lain | ||||

| valvonnasta | ||||

| Postipalvelulaki | ||||

| Postitoiminnan | postiyrityksen valvon- | postiyritykset | 1 247 000 | 1 232 000 |

| valvontamaksut | nasta vuosittain perit- | |||

| tävä valvontamaksu | ||||

| Viestintäviraston maksuista annettu asetus | ||||

| Radiolähettimien | oikeudesta pitää hal- | yksityishenkilöt | 4 662 000 | 4 803 000 |

| lupamaksut | lussa ja käyttää luvan- | yritykset | ||

| varaista radiolähetintä | julkisyhteisöt | |||

| muut | ||||

| Taajuusmaksut | oikeudesta pitää hal- | radioverkko- | 6 844 000 | 6 082 000 |

| lussa ja käyttää matka- | operaattorit | |||

| viestinverkon, viran- | Sisäasianministeriö | |||

| omaisverkon (VIRVE) tai | (VIRVE) | |||

| rautateiden GSM-R-radio- | radiosondijarjestelmien | |||

| järjestelmän tukiasemien | luvanhaltijat | |||

| luvanvaraisia radiolä- | ||||

| hettimiä tai ilmatieteen | ||||

| radioviestinnän radio- | ||||

| sondijärjestelmän luvan- | ||||

| varaisia radiolähettimiä | ||||

| Taajuus- | sotilaalliseen maanpuo- | puolustusvoimat | 268 000 | 270 000 |

| suunnittelumaksu | lustukseen liittyvä | |||

| taajuussuunnittelu | ||||

| Radiolähettimien | Suomessa kaupan pidet- | valmistajat ja | 57 | - |

| valvontamaksut | tävät ja maahan tuodut | maahantuojat | ||

| radiolähettimet | ||||

| Radiolaitteiden | radiolaitteiden tyyppi- | 1 000 | 1 500 | |

| hyväksyntämaksut | hyväksynnät tai yksittäis- | |||

| ten laitteiden hyväksynnät | ||||

| Radioasemien | radiolaitteen tai radio- | paikallisradiotoimintaa | 22 000 | 8 000 |

| tarkastusmaksut | aseman käyttöönotto- tai | harjoittavat yritykset | ||

| muutostarkastukset | ja yhteisöt | |||

| Radioviestinnän | radiolähetintä, merira- | yksityishenkilöt | 135 000 | 149 000 |

| tutkinto- ja | dio- tai radioamatööri- | |||

| todistusmaksut | viestintään käyttävien | |||

| tutkinto- ja todistusmaksut | ||||

| Viestintäverkon | oikeudesta käyttää vies- | teleyritykset tai | 2 587 000 | 2 500 000 |

| numerointimaksut | tintäverkon numeroa tai | SMS-palvelunumeron | ||

| tunnusta | haltijat | |||

| Verkkotunnusmaksut | uuden verkkotunnuksen | verkkotunnuksen | 1 223 000 | 1 388 000 |

| myöntäminen, verkkotun- | haltijat | |||

| nuksen muutos ja verkko- | (yritykset julkisyhteisöt | |||

| tunnuksen siirtäminen tai | muut) | |||

| nimipalvelinmuutos tai | ||||

| verkkotunnusrekisterin todistus | ||||

| Laatuvarmenteita | toimintaa koskevan | varmentajat | ||

| tarjoavien varmen- | ilmoituksen rekisteröinti | |||

| tajien rekisteröin- | ||||

| timaksu | ||||

| Sähköisen allekir- | tarkastuslaitosten | tarkastuslaitokset | - | - |

| joituksen luomis- | nimeäminen ja lain vaati- | |||

| välineitä arvioi- | muksen mukaisuuden arvi- | |||

| vien tarkastuslai- | oiminen | |||

| tosten nimeämis- ja | ||||

| tarkastuslaitosmaksut | ||||

| Varmennemaksu | laatuvarmenteiden | varmentajat | 14 000 | 15 000 |

| myöntämisen valvonta | ||||

2.1.2. Postitoiminnan valvontamaksu

Postipalvelulain 31 §:n mukaan liikenne- ja viestintäministeriö määrää Viestintäviraston suorittamasta valvonnasta postiyrityksiltä perittävät, laissa tarkoitetun toiminnan liikevaihtoon suhteutetut maksut siten kuin valtion maksuperustelaissa säädetään. Maksujen suuruus on määrättävä siten, että ne kattavat viranomaistoiminnasta aiheutuneet kustannukset. Edelleen lain 32 f §:n mukaan valvontamaksua määrättäessä on otettava huomioon myös Viestintävirastolle postinkulun varmistustehtävistä aiheutuneet kustannukset.

Viestintäviraston maksuista annetun liikenne- ja viestintäministeriön asetuksen (1126/2002, jäljempänä maksuasetus) 19 §:ssä maksuvelvoite täsmennetään siten, postiyritykseltä säädetään perittäväksi vuosittaista valvontamaksua, jonka suuruus on 2,46 promillea postiyrityksen postitoiminnan vuosittaisesta liikevaihdosta, kuitenkin vähintään 1 681,85 euroa. Toiminnan aloitusvuonna postitoiminnan harjoittajan valvontamaksu on 1 681,85 euroa ja toisena vuonna 8 409,40 euroa.

Edellä tarkoitettu liikevaihto on liikevaihto, joka on toteutunut kahta vuotta ennen valvontamaksun perimisvuotta. Postitoiminnaksi katsotaan sellainen postitoiminta, joka kuuluu postipalvelulain soveltamisalaan. Liikevaihtoon suhteutettua promillemäärää on pariin otteeseen asetuksen voimassaoloaikana korotettu.

Postitoiminnan valvontamaksuilla katetaan maksuasetuksen perustelumuistion mukaan postihallinnon ohjauksen ja valvonnan kustannukset, mukaan lukien postihallinnon kansainvälisten järjestöjen jäsenmaksut sekä vuodesta 2002 alkaen myös postipalvelujen varmennusyksikön kustannukset.

Postitoiminnan valvontamaksu kuuluu maksuasetuksen 3 §:ssä lueteltuihin omakustannusperusteisiin suoritteisiin. Postitoiminnan valvontamaksusta säädettäessä sen arvioitiin olevan valtiosääntöoikeudelliselta luonteeltaan maksu.

Toistaiseksi postitoimintaa harjoittaa Suomessa ainoastaan Suomen Posti Oyj.

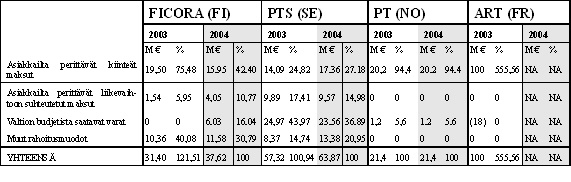

Kansainvälisen vertailu Viestintävirastoa vastaavien virastojen toiminnan rahoittamisesta tehtiin Viestintäviraston, Ruotsin PTS:n (Post- och telestyrelsen), Norjan PT:n (Post- og teletilsynet) sekä Ranskan ART:n (Autorité de régulation des télécommunications) välillä.

Rahoitusmuodot virastotasolla

Oheisessa taulukossa esitetään tiedot toiminnan rahoituksesta vuosilta 2003 (toteutunut) ja 2004 (budjetoitu). Vuoden 2003 osalta ensimmäisessä sarakkeessa on maksujen toteutunut kertymä (M €) ja toisessa sarakkeessa kunkin rahoitusmuodon osuus (%) kokonaistulokertymästä. Vuoden 2004 osalta ensimmäisessä sarakkeessa on maksujen budjetoitu kertymä ja toisessa sarakkeessa ko. rahoitusmuodon osuus (%) viraston budjetoidusta kokonaistuotosta.

Taulukossa virastoista käytetään lyhenteitä: Viestintävirasto (FICORA (FI)), Post- och telestyrelsen, Ruotsi (PTS (SE)), Post- og teletilsynet, Norja (PT (NO)) ja Autorité de régulation des télécommunications, Ranska (ART (FR)).

Yhteenveto kansainvälisestä vertailusta

Viestintäviranomaisten rahoitusrakenteiden vertailu on lähes mahdotonta tavalla, jossa luvut sellaisenaan olisivat täysin vertailukelpoisia. EU-lainsäädännön implementointi voi maakohtaisesti vaihdella tavalla, mikä heijastuu lopulta myös maksujen perimiseen. Myös viranomaisten tehtävät vaihtelevat maittain, millä on erityisen suuri merkitys virastojen tietoja kokonaisuutena tarkasteltaessa.

Kaikkien vertailussa mukana olleiden viestintäviranomaisten toiminta rahoitetaan markkinoilta kerättävillä maksuilla. Käytännössä eroja on maksujen perimisessä ja varojen kierrätyksessä sekä erilaisten maksujen luonteissa ja suuruuksissa. Oma lukunsa ovat kansalliset erityistehtävät, joita rahoitetaan suoraan valtion budjetista; erityisesti Ruotsin PTS:llä on tällaisia tehtäviä.

Viestintäviraston toiminnan rahoituskäytännöt eivät yleisesti ottaen merkittävästi poikkea muiden eurooppalaisten sisarvirastojen tavoista rahoittaa oma toimintansa. Jos erityistehtävät – jollaiseksi Suomessa voidaan laskea televisiomaksuhallinto ja verkkotunnushallinto – jätetään vaille huomiota, on rahoitus hoidettu eri maissa hyvinkin pitkälle samalla tavalla. Maksajia ovat pääsääntöisesti toimialan yritykset, jotka käyttävät viestinnän resursseja (taajuudet ja numerot) tai joiden toiminta työllistää viranomaisia (toiminnan valvonta ja ohjeistus). Ruotsin PTS:n rahoitusrakenteessa vuodelle 2004 PTS on budjetoinut suoraan valtion budjetista saatavaksi 23,56 M €, mikä on lähes 37 % budjetoiduista tuotoista. PTS rahoittaa noin 90 % toiminnastaan operaattoreilta ja luvanhaltijoilta perittävillä maksuilla.

Kerätyn aineiston perusteella voidaan havaita, että huolimatta yhtenäisestä taustalla vaikuttavasta EU-lainsäädännöstä, joitakin eroja maksurakenteissa kansallisella tasolla kuitenkin ilmenee. Uusien tehtävien, kuten tietoturvatehtävien rahoittamisessa käytännöt voivat vaihdella suurestikin.

Postitoiminnan valvontamaksun arvioitiin sitä säädettäessä olevan valtiosääntöoikeudelliselta luonteeltaan maksu. Perustuslakivaliokunnan edellä mainittujen kannanottojen valossa asiaa on kuitenkin ollut tarpeen arvioida uudelleen tehtävää varten erikseen asetetussa työryhmässä. Tässä uudelleenarvioinnissa tultiin siihen johtopäätökseen, että kyseessä on valtiosääntöoikeudellisesti vero, jolloin tästä verosta tulisi säätää lailla. Lain tulisi sisältää säännökset verovelvollisuuden ja veron suuruuden perusteista sekä verovelvollisen oikeusturvasta.

Esityksen tavoitteena on postitoiminnan valvontamaksun uudistaminen siten, että sen säätämisen toteuttamisessa otettaisiin huomioon eduskunnan perustuslakivaliokunnan erityisesti lausunnoissaan PeVL 61/2002 ja PeVL 3/2003 tekemät linjaukset tietynlaisten maksujen valtiosääntöoikeudellisesta veronluonteisuudesta. Sääntelyllä pyrittäisiin täyttämään perustuslain 81 §:n 1 momentissa verolaeille asetetut vaatimukset.

Postitoiminnan valvontamaksun veronluonteisuudesta johtuen postipalvelulakiin ehdotetaan muutosta, jolla nykyisin maksuasetukseen sisältyvät postitoiminnan valvontamaksua koskevat säännökset nostettaisiin lain tasolle.

Säännöksiä ehdotetaan täsmennettäviksi siten, että niistä ilmenevät selkeästi verovelvollisuuden ja veron suuruuden perusteet, verovelvollisten oikeusturva ja verovelvollisten piiri. Muista yksityiskohdista voitaisiin tarvittaessa säätää asetuksella, mistä ehdotetaan erillistä valtuutussäännöstä lain tasolla. Samalla säännöksiä ehdotetaan uudistettaviksi ja ajanmukaistettaviksi muun muassa maksun suuruuden ja määräytymisen sekä eräiden muiden yksityiskohtien osalta.

Postipalvelulain muutoksella ei arvioida olevan suoria taloudellisia vaikutuksia. Maksun suuruus säilyy entisenä ja maksujen keräämiseen tai maksuvelvollisten piiriin ei ehdoteta sisällöllisiä muutoksia.

Postitoiminnan valvontamaksun kokonaiskertymä vuonna 2006 arvioidaan olevan 1 277 000 euroa ja maksu liittyy veromomenttiin 11.19.04. Vastaavat menot on merkitty momentille 31.70.21. Postitoiminnan valvontamaksun tulot on otettu huomioon Viestintäviraston toimintamenomomentin mitoituksessa.

Esityksellä ei arvioida olevan myöskään suoria vaikutuksia viranomaisten toimintaan, ympäristövaikutuksia tai yhteiskunnallisia vaikutuksia.

Liikenne- ja viestintäministeriö asetti 19. päivänä joulukuuta 2003 työryhmän, jonka tehtävänä oli laatia selvitys Viestintäviraston maksullisen toiminnan rahoituksen ja Viestintäviraston maksujen uudistamistarpeista. Selvityksen tuli tehtävänannon mukaan sisältää suunnitelma selvityksen pohjalta tarvittavien toimenpiteiden toteuttamisesta. Työryhmän tuli kuulla Viestintävirastoa ja tehtäviensä hoitamisen kannalta tarpeellisessa laajuudessa muita kuin työryhmässä edustettuina olevia viestintähallinnon asiakkaita, viestintäpalveluiden käyttäjiä sekä muita asiantuntijoita. Työryhmän tuli tehdä tarpeelliset ehdotukset toimenpiteiksi 30 päivään marraskuuta 2004 mennessä. Työryhmän jäseniksi pyydettiin edustus liikenne- ja viestintäministeriön lisäksi valtiovarainministeriöstä, Viestintävirastosta, Digita Oy:stä, FiCom ry:stä, Suomen Posti Oyj:stä, Yleisradio Oy:stä ja Suomen Televisioiden Liitosta.

Työryhmä kävi läpi kaikki Viestintäviraston perimät maksut, ja arvioi niiden uudistamistarpeita. Työryhmä esitti, että postipalvelulain postitoiminnan valvontamaksua koskevaa sääntelyä tulisi muuttaa tässä esityksessä tarkemmin määritellyllä tavalla.

Maksutyöryhmän raportista, jonka liitteenä oli luonnos tästä hallituksen esityksestä, pyydettiin lausunnot seuraavilta tahoilta: Alma Media Oyj, Digita Oy, Electronic Frontier Finland ry., Elisa Oyj, Finnet –liitto ry, Helsingin kauppakamari, Keskuskauppakamari, Kuluttajat – Konsumenterna ry, Kuluttajavirasto, MTV Oy, oikeusministeriö, Suomen Internet –yhdistys (SIY ry.), Suomen kuluttajaliitto, Suomen Posti Oyj, Suomen Televisioiden Liitto, Suomen Yrittäjät, TeliaSonera Finland Oyj, Teollisuuden ja työnantajain keskusliitto ry., Tietoliikenteen ja tietotekniikan keskusliitto FiCom ry., valtiovarainministeriö, Viestintävirasto ja Yleisradio Oy.

Lausunnot saatiin seuraavilta tahoilta: Digita Oy, Suomen Televisioiden Liitto, Viestintävirasto, Electronic Frontier Finland ry., Suomen kuluttajaliitto, Elinkeinoelämän keskusliitto, ISOC Finland –Suomen Internet –yhdistys, Suomen Posti Oyj, Yleisradio Oy, TeliaSonera Finland Oyj, FiCom ry, MTV Oy (Alma Media Oyj), Helsingin kauppakamari, Kuluttajavirasto, Kuluttajat-Konsumenterna ry, valtiovarainministeriö, Suomen Yrittäjät ry ja oikeusministeriö. Lisäksi IT Secman toimitti omasta aloitteestaan lausunnon.

Suurimmalla osalla lausunnonantajista ei ollut lausuttavaa postipalvelulain muuttamista koskevasta asiasta. Digita Oy, FiCom ry, Viestintävirasto ja Suomen Posti Oyj puolsivat lausunnoissaan esitystä. Suomen Posti Oyj:n mukaan työryhmän esitys postipalvelulain muuttamisesta selkeyttää merkittävästi nykyistä sääntelyä. Esityksen mukaan lakiin tulisi selkeät määrittelyt mm. valvontamaksun suuruudesta ja sen määräytymisen perusteena olevasta liikevaihdosta. Posti toivoi, että esityksen mukainen muutos postipalvelulakiin voitaisiin toteuttaa mahdollisimman nopeasti.

Oikeusministeriö yhtyi työryhmän näkemykseen maksun veronluonteisuudesta ja totesi, että säännökset näyttäisivät pääosin täyttävän perustuslain 81 §:n 1 momentin vaatimukset. Oikeusministeriö kiinnitti kuitenkin huomiota säännöksiin maksuvelvollisuudesta tilanteissa, joissa postitoiminta päättyy kesken kauden ja esitti niiden uudelleen muotoilua. Säännöksessä tulisi rajata maksuvelvollisuus koskemaan vain toiminnan harjoittamiskuukausia ja Viestintäviraston toimivalta tulisi rajata vastaavasti. Oikeusministeriön lausunnossaan esittämät näkemykset ja muutosehdotukset on pyritty toteuttamaan ja ottamaan huomioon lopullisessa esityksessä sellaisinaan.

31 §. Postitoiminnan valvontamaksut. Postitoiminnan valvontamaksuja koskevat ehdotukset johtuvat pääasiassa siitä, että kyseisten maksujen on katsottu olevan valtiosääntöoikeudelliselta luonteeltaan veroja. Näin ollen nykyisin maksuasetukseen sisältyvä sääntely tulee nostaa lain tasolle, ja sen tulee muutenkin täyttää verolaeilta edellytettävät vaatimukset. Kysymys on pääasiassa lakiteknisistä muutoksista, jonka yhteydessä tehdään kuitenkin myös joitakin maksun perimisen ajantasaistamista koskevia muutosehdotuksia.

Koska verot on tuloutettava valtion talousarvioon, säädettävä maksu tuloutetaan valtion talousarvioon ja tarkoitus on, että vastaava määräraha osoitetaan Viestintävirastolle. Olisi erittäin tärkeää varmistaa, että postitoiminnan valvontamaksulla kerättävät varat ohjattaisiin lyhentämättöminä kattamaan Viestintäviraston toiminnasta aiheutuvia kuluja.

Ehdotetun pykälän mukaan toimiluvan varaista postitoimintaa harjoittava yritys on velvollinen suorittamaan Viestintävirastolle vuotuisen postitoiminnan valvontamaksun. Postiyrityksiltä perittävät valvontamaksut vastaavat niitä kokonaiskustannuksia, jotka aiheutuvat Viestintävirastolle postipalvelulaissa säädettyjen postiyrityksiä koskevien tehtävien hoitamisesta.

Ehdotetussa pykälässä säädetään postipalveluyritysten velvollisuudesta maksaa postitoiminnan valvontamaksua. Postipalvelulain 3 §:n 6 kohdan mukaan postiyrityksellä tarkoitetaan lain 6 §:ssä tarkoitettua toimiluvan haltijaa. Maksuvelvollisten piiri rajautuu siten tämän määritelmän mukaisesti. Säännöksessä todetaan myös periaate, että maksun tarkoituksena on kattaa Viestintävirastolle laissa säädettyjen tehtävien toteuttamisesta aiheutuvat kustannukset, eikä sen avulla ole tarkoitus kerätä ylijäämää.

Ehdotetun postitoiminnan valvontamaksun perusteena ovat ne suoritteet, joita Viestintävirasto lain nojalla tuottaa postiyrityksille. Näitä suoritteita ovat:

1) postipalvelulain soveltamisalaan kuuluvan postitoiminnan valvonta,

2) postipalvelulain mukainen hinnoittelun valvonta

3) perillesaamattomien postilähetysten käsittely,

4) postiyritysten jakelusuunnitelmaa ja postin jakelua koskevien valitusten käsittely ja ratkaiseminen, sekä

5) Maailman postiliiton (Universal Postal Union, UPU) kansainvälisiin postisopimuksiin liittyvät hallinto- ja jäsenyystehtävät ja tähän liittyvät maksuvelvoitteet.

Maailman postiliiton jäsenyysvelvoitteisiin kuuluu jäsenmaksu, jonka tämänhetkinen suuruus on noin 280 000 euroa vuodessa. Tämän maksun maksaa Viestintävirasto.

Postiyrityksiltä perittävien maksujen ehdotetaan vastaavan niitä kokonaiskustannuksia, jotka aiheutuvat suoritteiden tuottamisesta. Maksun perusteena olevat kokonaiskustannukset laskettaisiin samoin kuin valtion maksuperustelain mukaisissa maksuissa. Kustannuksiin laskettaisiin ensinnäkin suoritteiden tuottamisesta aiheutuvat erilliskustannukset. Erilliskustannuksiin kuuluvat esimerkiksi suoritteen tuottamiseen kohdistuvan henkilötyön osuus, suoritteen tuottamisessa käytettävät hyödykkeet, kuten tietojärjestelmät tai kopiointi. Kokonaiskustannuksiin laskettaisiin erilliskustannusten ohella suoritteen tuottamiseen kohdistuva osuus hallinto-, toimitila- ja pääomakustannuksista. Maksu vastaisi siten suuruudeltaan valtion maksuperustelaissa tarkoitettua suoritteen omakustannusarvoa.

31 a §. Postitoiminnan valvontamaksun suuruus. Ehdotetun 1 momentin mukaan postitoiminnan valvontamaksun suuruus on 0,0025 % postiyrityksen Suomessa harjoittaman toimiluvanvaraisen postitoiminnan kaksi vuotta ennen maksun perimisvuotta päättyneen tilikauden liikevaihdosta, kuitenkin vähintään 2000 euroa.

Ehdotetun postitoiminnan valvontamaksun suuruus vastaa maksuasetuksen 19 §:ssä säädetyn ja tällä ehdotuksella kumottavaksi esitettävän maksun suuruutta. Maksujen suuruuksia on kuitenkin pyöristetty hieman nykyisestä määrästä ylöspäin selkeisiin kokonaislukuihin. Muutoksella ei muutoin tehdä maksujen korotuksia tai muita kustannus- tai tulopuoleen vaikuttavia sisällöllisiä muutok-sia. Koska postitoiminta tällä hetkellä on varsin vakiintunutta sekä tulojen että menojen osalta, voidaan arvioida, että asetettu taso on oikea myöskin tulevaisuudessa. Myös laskutuskausien määrää koskeva sääntely nostetaan maksuasetuksesta lain tasolle. Sääntelyllä on edelleen tarkoitus säilyttää nykyinen tilanne, jonka mukaan laskutus tapahtuu neljä kertaa vuodessa.

Vähimmäismäärän säätäminen postitoiminnan valvontamaksulle on nähty tarpeelliseksi, koska pienimuotoisenkin toiminnan valvomisesta aiheutuu aina kuluja Viestintävirastolle.

Ehdotettu 2 momentti koskee tilannetta, jossa markkinoille tulisi uusi postitoiminnan harjoittaja. Uuden toimijan osalta ensimmäisen ja toisen toimintavuoden maksut ehdotetaan määriteltäväksi kiinteästi siten, että ensimmäisen vuoden maksu on ensimmäisessä momentissa säädetty minimimaksu ja toisen vuoden maksu siihen nähden viisinkertainen. Toiminnan aloitusvuonna uuden pos-tiyrityksen on siten maksettava kiinteä valvontamaksu 2000 euroa ja toisena vuonna kiinteä valvontamaksu 10 000 euroa. Kolmannesta toimintavuodesta eteenpäin uuden postiyrityksen valvontamaksu lasketaan 1 momentissa tarkoitetulla tavalla. Ehdotetulla säännöksellä on tarkoitus helpottaa mahdollisten uusien toimijoiden tulemista postipalvelumarkkinoille. Tällä hetkellä Suomessa on ainoastaan yksi toimiluvan haltija, Suomen Posti Oyj.

Ehdotettuun 31 a §:n 4 momenttiin sisältyy tarkentavat säännökset menettelystä niissä tapauksissa, joissa postitoiminta päättyy kesken laskutuskauden tai joissa toiminta on luovutettu toiselle yritykselle. Jos postitoiminta päättyy kokonaan kesken laskutuskauden, Viestintäviraston tulee määrätä maksun suuruus postitoiminnan harjoittamisen ajalta. Jos postitoiminta on maksun perusteena olevan tilikauden ja maksun eräpäivän välisenä aikana luovutettu toiselle yritykselle, Viestintäviraston tulee määrätä maksun eräpäivänä toimintaa harjoittavan yrityksen maksun suuruus ottaen huomioon luovutetun postitoiminnan maksun perusteena olevalta tilikaudelta vahvistettu liikevaihto.

Ehdotetun 5 momentin mukaan jos maksun perusteena olevan tilikauden päättymisen ja maksun eräpäivän välisenä aikana yrityksen konsernisuhteissa on tapahtunut muutoksia, maksun suuruus määräytyy sen perusteella, mikä yrityksen osuus on ollut maksun perusteena olevan tilikauden 1 momentissa tarkoitetun postitoiminnan liikevaihdosta.

Ehdotetun 6 momentin mukaan jo perittyä maksua ei palauteta, vaikka yritys lopettaisi toimintansa ja ilmoittaisi 1 momentissa tarkoitetun toiminnan lopettamisesta kesken laskutuskauden.

31 b §. Maksun määräytymisen perusteena oleva liikevaihto. Ehdotetussa 1 momentissa todetaan, että jos postiyritys kuuluu kirjanpitolain (1336/1997) 1 luvun 6 §:n mukaiseen konserniin, postiyrityksen maksun perusteena on yrityksen osuus samaan konserniin kuuluvien maksuvelvollisten postiyritysten Suomessa harjoittaman toimiluvan varaisen postitoiminnan yhteisestä liikevaihdosta vähennettynä yhtiöiden keskinäisellä tästä toiminnasta syntyneellä liikevaihdolla. Maksu määräytyy samalla tavalla myös niissä tapauksissa, joissa emoyhtiö ei ole suomalainen.

Ehdotetussa momentissa säädetään tilanteesta, jossa yritys kuuluu konserniin. Tällöin yrityksen maksun pohjana ei käytetä suoraan sen omaa liikevaihtoa, vaan yrityksen osuutta samaan konserniin kuuluvien maksuvelvollisten yritysten Suomessa harjoittaman postipalvelulain mukaisen toiminnan yhteisestä liikevaihdosta. Tästä yhteisestä liikevaihdosta vähennetään yhtiöiden keskinäinen tästä toiminnasta syntynyt liikevaihto eli keskinäinen Suomessa harjoitetun postitoiminnan liikevaihto. Säännöksen tarkoituksena on kohdella yrityksiä tasapuolisesti siitä riippumatta, ovatko ne osana konsernirakennetta. Yritysryhmän yhteiseen liikevaihtoon ei lasketa lainkaan sellaisen yrityksen liikevaihtoa, joka ei harjoita Suomessa postitoimintaa. Maksun ehdotetaan määräytyvän samalla tavalla myös niissä tapauksissa, joissa emoyhtiö ei ole suomalainen. Säännöksellä pyritään varautumaan tilanteeseen, jossa yrityskentällä olisi useampia toimijoita, jolloin myös konsernitilanne voisi tulla ajankohtaiseksi. Toistaiseksi tällaista tilannetta ei ole näköpiirissä.

Ehdotetun 2 momentin mukaan liikenne- ja viestintäministeriön asetuksella voidaan antaa tarkempia säännöksiä siitä, miten maksun määräämiseksi tarpeelliset tiedot on ilmoitettava Viestintävirastolle. Kyseinen asetuksenantovaltuus on välttämätön käytännön yksityiskohtien toteuttamiseksi ja riittävän menettelytapojen joustavuuden varmistamiseksi.

31 c §. Postitoiminnan valvontamaksun määrääminen ja periminen. Ehdotetun 1 momentin mukaan postitoiminnan valvontamaksun määrää maksettavaksi Viestintävirasto. Tarkempia säännöksiä maksun täytäntöönpanosta voidaan antaa liikenne- ja viestintäministeriön asetuksella.

Ehdotettuun 31 c §:n 1 momenttiin ehdotetaan laintasolle säännöksiä maksun perimisestä vuosittain neljässä erässä ja ehdotettuun 2 momenttiin säännöksiä Viestintäviraston oikeudesta saada tietoja sekä postitoimintaa harjoittavien velvollisuudesta toimittaa tietyt tiedot Viestintävirastolle.

Ehdotetun 3 momentin mukaan postitoiminnan valvontamaksu saadaan periä ilman tuomiota tai päätöstä siinä järjestyksessä kuin verojen ja maksujen perimisestä ulosottotoimin annetussa laissa (367/1961) säädetään. Momentissa ehdotetaan säädettäväksi myös viivästyskorosta ja viivästysmaksusta. Sääntely on vastaavanlainen kuin valtion maksuperusteasetuksen (211/1992) 3 §:ssä. Ellei maksua ole maksettu viimeistään eräpäivänä, maksamattomalle määrälle peritään viivästyskorkoa. Viivästyskorko maksetaan korkolain (633/1982) 4 §:ssä säädetyn korkokannan mukaisesti. Mainitun korkolain pykälän 1 momentissa säädetään viivästyskoron olevan suuruudeltaan seitsemän prosenttiyksikköä korkeampi kuin kulloinkin voimassa oleva viitekorko. Lisäksi 2 momentissa säädetään tilanteesta, jossa 1 momentin mukaan määräytyvä korko muodostuisi alemmaksi kuin eräpäivää edeltäneeltä ajalta maksettava korko. Viivästyskoron sijasta Viestintävirasto voi periä viiden euron suuruisen viivästysmaksun. Viivästysmaksua käytetään tilanteessa, jossa viivästyskoron määrä on pienempi kuin viisi euroa.

Verovelvollisen muutoksenhakuoikeus perustuu sekä verojen ja maksujen perimisestä ulosottotoimin annetun lain perustevalitusta koskeviin säännöksiin että postipalvelulain 38 §:ään.

Postipalvelulain 31 b §:n 2 momentin mukaan liikenne- ja viestintäministeriön asetuksella voidaan antaa tarkempia säännöksiä siitä, miten maksun määräämiseksi tarpeelliset tiedot on ilmoitettava Viestintävirastolle. Postipalvelulain 31 c §:n 1 momentin mukaan tarkempia säännöksiä maksun täytäntöönpanosta voidaan antaa liikenne- ja viestintäministeriön asetuksella. Kyseiset asetuksenantovaltuudet ovat välttämättömiä käytännön yksityiskohtien toteuttamiseksi ja riittävän menettelytapojen joustavuuden varmistamiseksi.

Lain ehdotetaan tulevan voimaan 1 päivänä tammikuuta 2006.

Esityksessä ehdotetaan muutettavaksi postipalvelulakia. Ehdotusta on tarkasteltava erityisesti perustuslain 81 §:n valtion veroja ja maksuja koskevan sääntelyn kannalta. Esityksellä ei arvioida olevan vaikutuksia yksityiselämän suojan, elinkeinovapauden, norminantovaltuuksien, omaisuuden suojan tai sananvapauden näkökulmasta.

Esityksen valmisteluun vaikutti keskeisesti eduskunnan perustuslakivaliokunnan erityisesti lausunnoissaan PeVL 61/2002 ja PeVL 3/2003 tekemät linjaukset tietynlaisten maksujen valtiosääntöoikeudellisesta veronluonteisuudesta. Nämä perustuslakivaliokunnan kannanotot koskivat viestintämarkkinalailla säädettyä viestintämarkkinamaksua.

Rahasuorituksen valtiosääntöoikeudellinen luonne vaikuttaa niihin vaatimuksiin, joita perustuslaki kohdistaa suorituksesta säätämisen tapaan. Valtion verosta säädetään perustuslain 81 §:n 1 momentin mukaan lailla, joka sisältää säännökset verovelvollisuuden ja veron suuruuden perusteista sekä verovelvollisen oikeusturvasta. Verolaista tulee yksiselitteisesti ilmetä verovelvollisuuden piiri. Lain säännösten tulee olla myös sillä tavoin tarkkoja, että lakia soveltavien viranomaisten harkinta veroa määrättäessä on sidottua. Valtion viranomaisten virkatoimien, palvelujen ja muun toiminnan maksullisuuden sekä maksujen suuruuden yleisistä perusteista säädetään perustuslain 81 §:n 2 momentin perusteella lailla. Eduskunnan perustuslakivaliokunnan vakiintuneen tulkintakäytännön mukaan valtiosääntöisille maksuille on ominaista, että ne ovat korvauksia tai vastikkeita julkisen vallan palveluista; muut rahasuoritukset valtiolle ovat sen sijaan veroja valtiosääntöoikeudellisessa mielessä. (PeVL 3/2003) Verojen ja maksujen olennainen ero liittyy siten maksujen vastikkeellisuuteen. Jos vastikesuhdetta ei ole, suoritus on valtiosääntöoikeudellisessa mielessä vero.

Perustuslakivaliokunnan nykyiset tulkintalinjat perustuslain 81 §:stä muotoutuivat valiokunnan lausunnoissa 61/2002 vp (viestintämarkkinalaki), 66/2002 vp (rautatielaki) ja 67/2002 vp (laki rahoitustarkastuksesta). Näissä lausunnoissa tarkennettiin rajanvetoa valtiosääntöoikeudellisen maksun ja veron välillä nimeämällä niitä lähtökohtia, joita on otettava huomioon vastikkeellisuuden arvioinnissa.

Perustuslakivaliokunta on lausunnoissaan hahmotellut seuraavia seikkoja, jotka maksun tulisi täyttää, jotta se olisi valtiosääntöoikeudelliselta luonteeltaan maksu eikä vero.

Ensinnäkin, niiden suoritteiden, joista maksu peritään, tulee olla jollakin tavalla yksilöitävissä. Perustuslaissa edellytetään lailla säädettäväksi yleisesti siitä, millaisista virkatoimista, palveluista ja tavaroista maksuja voidaan periä tai millaiset suoritteet ovat kokonaan maksuttomia. Samoin lailla on säädettävä maksujen suuruuden määräämisessä noudatettavista periaatteista. Jos rahasuoritus sen sijaan peritään yleisesti jonkin toiminnan rahoittamiseen, kyseessä on valtiosääntöoikeudellisesti pikemminkin vero kuin maksu.

Toiseksi, rahasuorituksen maksun luonteen edellytyksenä ei ole täysi kustannusvastaavuus, maksun suuruuden ja määräytymisperusteiden tulee kuitenkin säilyttää jokin yhteys suoritteen tuottamisesta aiheutuviin kustannuksiin. Mitä suuremmaksi ero maksun ja etenkin julkisoikeudelliseen tehtävään liittyvän suoritteen tuottamisesta aiheutuvien kustannusten välillä kasvaa, sitä lähempänä on pitää suoritusta valtiosääntöisenä verona.

Kolmanneksi, merkitystä voi olla myös sillä, onko asianomaisen suoritteen vastaanottaminen vapaaehtoista vai pakollista. Veron suuntaan viittaa, jos suoritusvelvollisuuden aiheuttamista suoritteista ei voi kieltäytyä ja velvollisuus koskee suoraan lain nojalla tietyt tunnusmerkit täyttäviä oikeussubjekteja.

Neljänneksi, rahasuorituksen mahdollisella rajoitetulla käyttötarkoituksella ei ole merkitystä suorituksen valtiosääntöoikeudellisen luonteen arvioinnissa. (PeVL 61/2002)

Perustuslakivaliokunta on sittemmin kiinnittänyt huomiota tulkintakäytännössä tapahtuneeseen muutokseen ja sen vaikutuksiin. Väylämaksulakia koskeneessa lausunnossaan valiokunta piti tärkeänä, että nykyisen väylämaksulainsäädännön suhde perustuslain 81 §:n tulkintakäytäntöön arvioitaisiin ja ryhdyttäisiin tarvittaessa toimiin sääntelyn saattamisesta vastaamaan nykyisen käytännön vaatimuksia (PeVL 46/2004 vp).

Postitoiminnan valvontamaksu

Postitoiminnan valvontamaksua tulee arvioida perustuslakivaliokunnan asettamien edellä mainittujen kriteerien mukaisesti, verraten maksua erityisesti perustuslakivaliokunnan viestintämarkkinamaksusta tekemiin johtopäätöksiin.

Maksua vastaavien suoritteiden yksilöitävyyden osalta asiaa voidaan arvioida seuraavasti. Postipalvelulain 31 §:ssä säädetään maksusta seuraavasti: ”Liikenne- ja viestintäministeriö määrää Viestintäviraston suorittamasta valvonnasta postiyrityksiltä perittävät, tässä laissa tarkoitetun toiminnan liikevaihtoon suhteutetut maksut siten kuin valtion maksuperustelaissa (150/1992) säädetään. Maksujen suuruus on määrättävä siten, että ne kattavat viranomaistoiminnasta aiheutuneet kustannukset.” Perustuslakivaliokunta ei käsitellyt maksukysymystä lainkaan postipalvelulaista antamassaan lausunnossa (PeVL 30/2001 vp). Postipalvelulain 31 §:n mukaan valvontamaksun suorite on Viestintäviraston suorittama valvonta. Maksuasetuksen perustelumuistion mukaan maksulla katetaan postihallinnon ja valvonnan kustannukset mukaan lukien postihallinnon kansainvälisten järjestöjen jäsenmaksut. Perustuslakivaliokunta perusteli viestintämarkkinamaksun veronluonteisuutta muun muassa sillä, että maksun avulla katetaan Viestintävirastolle tiettyjen laissa säädettyjen tehtävien hoitamisesta aiheutuvat kustannukset. Postitoiminnan valvontamaksu muistuttaa tässä suhteessa hyvin pitkälti viestintämarkkinamaksua, mikä viittaa valvontamaksun veronluonteisuuteen.

Siltä osin säilyttävätkö maksun suuruus ja määräytymisperusteet jonkin yhteyden suoritteen tuottamisesta aiheutuviin kustannuksiin asiaa voidaan arvioida seuraavasti. Viestintämarkkinamaksun osalta teleyritykset jaetaan maksuluokkiin. Postitoiminnan valvontamaksussa on ainoastaan yksi maksuluokka. Viestintämarkkinamaksun osalta perustuslakivaliokunta katsoi, että maksuvelvollisuus määrätään yleisin kriteerein kiinnittämättä maksun suuruutta yksilöllisesti mihinkään teleyrityksen vastaanottamiin suoritteisiin. Maksuvelvollisuuden katsottiin kytkeytyvän yleisesti Viestintäviraston tietynlaisen toiminnan rahoittamiseen, eikä kysymys näin ollen ollut Viestintäviraston erikseen yksilöitävissä oleviin suoritteisiin liittyvästä vastikkeesta. Maksun suuruuden määräytymisen perusteena olevalla teleyrityksen liikevaihdolla ei liioin ole perustuslakivaliokunnan mukaan välitöntä yhteyttä viraston tuolle yritykselle tuottamista suoritteista aiheutuviin kustannuksiin. Postitoiminnan valvontamaksu muistuttaa myöskin tässä suhteessa hyvin pitkälti viestintämarkkinamaksua.

Siltä osin onko asianomaisen suoritteen vastaanottaminen pakollista vai vapaaehtoista, asiaa voidaan arvioida seuraavasti. Perustuslakivaliokunta on viestintämarkkinamaksun osalta todennut, että maksun suorittamisvelvollisuus syntyy suoraan lain nojalla tietynlaisen toiminnan harjoittamisesta. Myös postitoiminnan valvontamaksu tulee maksettavaksi, mikäli yritys harjoittaa tietynlaista toimintaa. Postitoiminnan harjoittamisen edellytyksenä on postipalvelulain 6 §:n mukainen toimilupa. Myöskin tämän perusteen osalta postitoiminnan valvontamaksu vastaa hyvin pitkälle viestintämarkkinamaksua.

Edellä mainituilla vastaavilla perusteilla kuin viestintämarkkinamaksusta on tullut säätää lain tasolla, myös postitoiminnan valvontamaksusta tulisi olla vastaava lain tasoinen säännös. Esityksessä ehdotetaan tämän kaltaista muutosta postipalvelulakiin.

Ehdotettu säännös on pyritty laatimaan mahdollisimman täsmällisesti ja tarkkarajaisesti sekä siten, että siitä ilmenee verovelvollisuuden ja veron suuruuden perusteet, verovelvollisten oikeusturva ja verovelvollisten piiri perustuslain 81 §:ssä edellytetyllä tavalla. Muista yksityiskohdista voitaisiin tarvittaessa säätää asetuksella, mistä ehdotetaan selvyyden vuoksi erillistä valtuutussäännöstä postipalvelulakiin.

Edellä kerrotuilla perusteilla hallitus katsoo, että lakiehdotukset voidaan käsitellä tavallisessa lainsäätämisjärjestyksessä.

Edellä esitetyn perusteella annetaan Eduskunnan hyväksyttäväksi seuraava lakiehdotus:

Lakiehdotukset

Eduskunnan päätöksen mukaisesti

muutetaan 6 päivänä huhtikuuta 2001 annetun postipalvelulain (313/2001) 31 §, sellaisena kuin se on laissa 1017/2001, sekä

lisätään lakiin uusi 31 a - 31 c § seuraavasti:

31 §Postitoiminnan valvontamaksu

Postiyritys on velvollinen suorittamaan Viestintävirastolle vuotuisen postitoiminnan valvontamaksun. Postiyrityksiltä perittävien valvontamaksujen yhteismäärä vastaa niitä kokonaiskustannuksia, joita Viestintävirastolle aiheutuu tässä laissa säädettyjen postiyrityksiä koskevien tehtävien hoitamisesta.

31 a §Postitoiminnan valvontamaksun suuruus

Postitoiminnan valvontamaksun suuruus on 0,0025 prosenttia postiyrityksen Suomessa harjoittaman toimiluvanvaraisen postitoiminnan sen tilikauden liikevaihdosta, joka on päättynyt kaksi vuotta ennen valvontamaksun perimistä, kuitenkin vähintään 2000 euroa.

Uudelta postiyritykseltä perittävä postitoiminnan valvontamaksu on ensimmäisenä toimintavuonna 2000 euroa ja toisena toimintavuonna 10 000 euroa. Kolmannen ja sitä seuraavien vuosien maksu määräytyy 1 momentissa säädetyllä tavalla.

Jos tilikausi poikkeaa kalenterivuodesta, muunnetaan liikevaihto vuoden liikevaihtoa vastaavaksi kertomalla se luvulla 12 jaettuna tilikauden kuukausien määrällä.

Jos 1 momentissa tarkoitettu postitoiminta päättyy kokonaan kesken laskutuskauden, Viestintäviraston tulee määrätä maksun suuruus 1 momentissa tarkoitetun postitoiminnan harjoittamisen ajalta. Jos 1 momentissa tarkoitettu postitoiminta on maksun perusteena olevan tilikauden ja maksun eräpäivän välisenä aikana luovutettu toiselle yritykselle, Viestintäviraston tulee määrätä maksun eräpäivänä toimintaa harjoittavan yrityksen maksun suuruus ottaen huomioon luovutetun 1 momentissa tarkoitetun postitoiminnan vahvistettu liikevaihto maksun perusteena olevalta tilikaudelta.

Jos maksun perusteena olevan tilikauden päättymisen ja maksun eräpäivän välisenä aikana on tapahtunut muutoksia yrityksen konsernisuhteissa, maksun suuruus määräytyy sen perusteella, mikä yrityksen osuus on ollut maksun perusteena olevan tilikauden 1 momentissa tarkoitetun postitoiminnan liikevaihdosta.

Perittyä maksua ei palauteta, vaikka yritys lopettaisi 1 momentissa tarkoitetun postitoiminnan tai sen toimilupa peruutettaisiin kesken laskutuskauden.

31 b §Maksun määräytymisen perusteena oleva lii-kevaihto konsernissa

Jos postiyritys kuuluu kirjanpitolain (1336/1997) 1 luvun 6 §:n mukaiseen konser-niin, postiyrityksen maksun perusteena on yrityksen osuus samaan konserniin kuuluvien maksuvelvollisten postiyritysten Suomessa harjoittaman postitoiminnan yhteisestä liikevaihdosta vähennettynä yhtiöiden keskinäisellä tästä toiminnasta syntyneellä liikevaihdolla. Maksu määräytyy tällä tavoin myös niissä tapauksissa, joissa emoyhtiö ei ole suomalainen.

Liikenne- ja viestintäministeriön asetuksella voidaan antaa tarkempia säännöksiä siitä, miten maksun määräämiseksi tarpeelliset tiedot on ilmoitettava Viestintävirastolle.

31 c §Postitoiminnan valvontamaksun määräämi-nen ja periminen

Postitoiminnan valvontamaksu peritään vuosittain neljässä erässä. Postitoiminnan valvontamaksun määrää maksettavaksi Viestintävirasto. Tarkempia säännöksiä maksun täytäntöönpanosta voidaan antaa liikenne- ja viestintäministeriön asetuksella.

Viestintävirastolla on oikeus saada postiyritykseltä maksun määräämistä varten tieto yrityksen Suomessa harjoittaman 31 a §:ssä tarkoitetun postitoiminnan kaksi vuotta ennen maksun perimisvuotta päättyneen tilikauden liikevaihdosta. Konserniin kuuluvien postiyritysten tulee lisäksi toimittaa Viestintävirastolle selvitys siitä, mitkä konsernin yritysten keskinäisestä postitoiminnasta syntyneet erät on 31 b §:n 1 momentin mukaisesti vähennetty postitoiminnan liikevaihdosta. Postiyrityksen tulee toimittaa tiedot Viestintävirastolle kuukauden kuluessa tilinpäätöksen vahvistamisesta. Liitteenä tulee toimittaa jäljennös vahvistetusta tilinpäätöksestä ja konsernitilinpäätöksestä.

Postitoiminnan valvontamaksu saadaan periä ilman tuomiota tai päätöstä siinä järjestyksessä kuin verojen ja maksujen perimisestä ulosottotoimin annetussa laissa (367/1961) säädetään. Jollei maksua suoriteta viimeistään eräpäivänä, maksamattomalle määrälle peritään vuotuista viivästyskorkoa korkolain (633/1982) 4 §:ssä tarkoitetun korkokannan mukaan. Viivästyskoron sijasta viranomainen voi periä viiden euron suuruisen viivästysmaksun, jos viivästyskoron määrä jää tätä pienemmäksi.

Tämä laki tulee voimaan päivänä kuuta 20 .

Tällä lailla kumotaan Viestintäviraston maksuista 11 päivänä joulukuuta 2002 annetun liikenne- ja viestintäministeriön asetuksen (1126/2002) 19 §.

Ennen tämän lain voimaantuloa voidaan ryhtyä lain täytäntöönpanon edellyttämiin toimiin.

Helsingissä 27 päivänä toukokuuta

Tasavallan Presidentti

TARJA HALONEN

Liikenne- ja viestintäministeri

Leena Luhtanen